不久前的9月12号,“瞭望智库”刊发《别让李嘉诚跑了》一文引起轩然大波,以至李嘉诚本人罕见地发声回应。9月29日,在一份长达三页的声明中,李嘉诚说“言论自由是一把两刃刀,因此一篇似是而非的文章,也可引发热烈讨论。文章的文理扭曲,语调令人不寒而栗,深感遗憾。”

事实胜于雄辩,李嘉诚跑没跑要用数据说话。但李氏商业帝国实在过于庞大,仅凭“电能实业、长江基建于10月4日宣布联合收购葡萄牙风电公司,代价为2.88亿欧元”这样的消息下结论,难免沦落为瞎子摸象。因此,我们有必要先了解一下长和系的架构。

“俄罗斯套娃”

2015年1月9日,长江实业(001.HK)及和记黄埔(013.HK)联合发布公告,将分三步对李嘉诚家族庞大资产进行重组。

重组前,长江实业持有和记黄埔49.97%股权、和记黄埔持有长江基建(1038.HK)75.67%股权、长江基建持有电能实业(006.HK)38.87%……上图中,7家上市公司相互持股,总市值近1.2万亿港元。

长和系诸上市公司很像“俄罗斯套娃”,大的套小的,一层又一层。每层都有一些自营业务,有自己的营收、利润,同时又通过持股摊占内层公司的营收、利润。

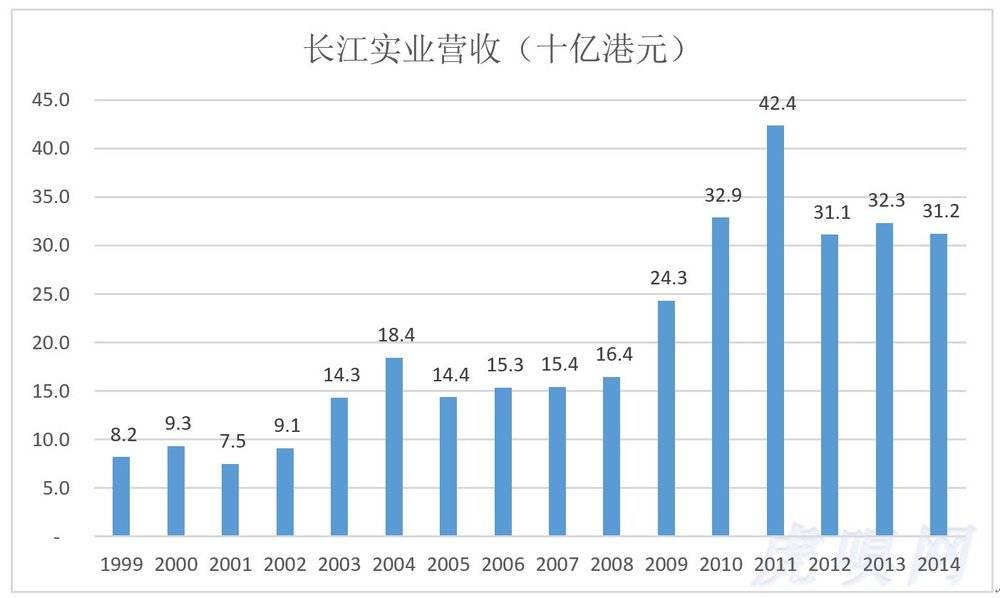

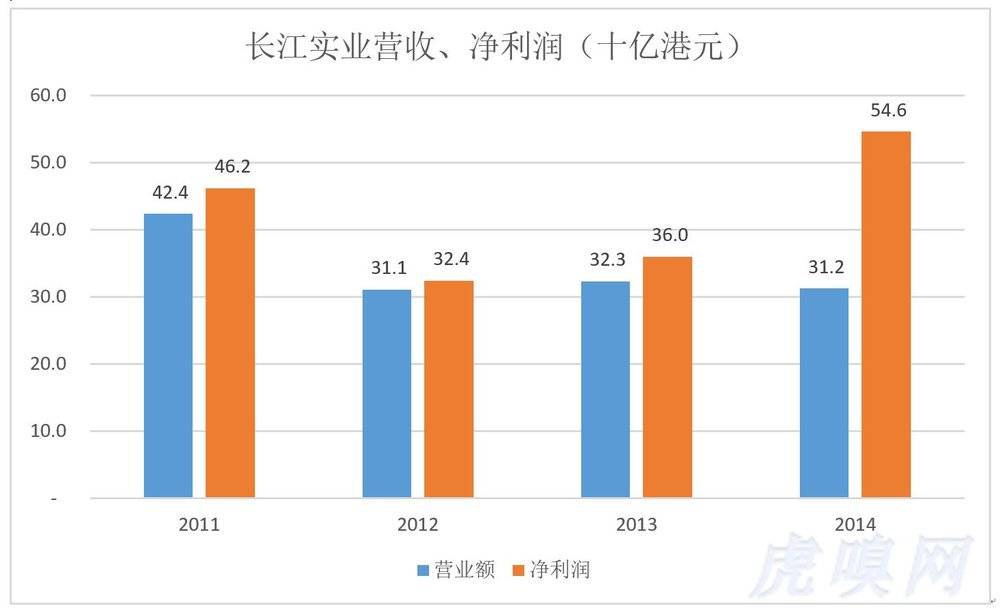

长江实业是长和系的旗舰,也是“最外层的娃娃”。1999财年营收82亿港元,2004财年达到184亿港元,5年间增长了125%。2011财年达到巅峰,营收424亿,较2004财年增长130%。其后开始回落,2014财年营收312亿。

值得注意的是,长江实业的净利润率非常高,2011财年以来甚至高于100%。2014财年,营收和净利润分别为312亿港元和546亿港元,净利润率175%!

出现这种情况的原因有两个:一是长江实业通过持股摊占和记黄埔的净利润;二是长实、和黄对持有物业进行“价值重估”获得收益,成本只是付给估值机构的费用。

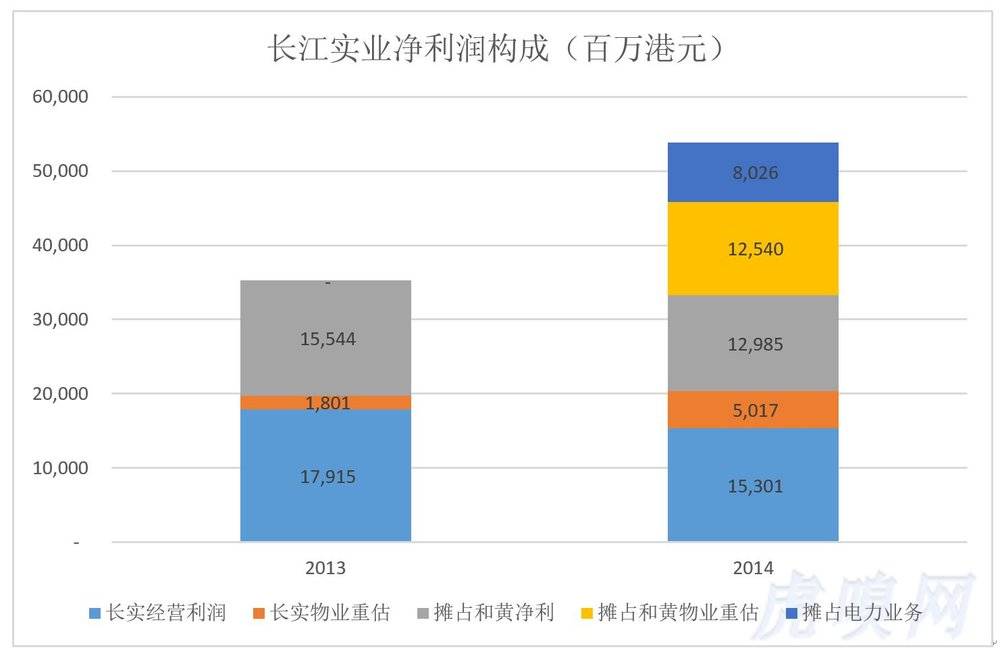

2014年,长江实业的经营利润为153亿,仅占上市公司净利润的28.4%,持有物业估值提升带来的收益占9.3%,而摊占和黄经营利润、物业升值收益分别相当于长实净利润的24.1%和23.3%。

长江实业是“空心儿”的,里面装着和记黄埔!

和黄的主营业务是港口、地产、酒店、零售、长江基建、赫斯基能源、和记电讯香港等。2014年,营收、净利润分别为4214.7亿港元、671.5亿港元(物业重估贡献了251亿港元,出售资产贡献100.5亿港元)。2014年,零售业务营收1574亿港元,占总营收的37%。而来自长江基建、赫斯基能源、欧洲3集团及和记电讯合计的摊占相当于总营收的46%、息税前利润的50%。

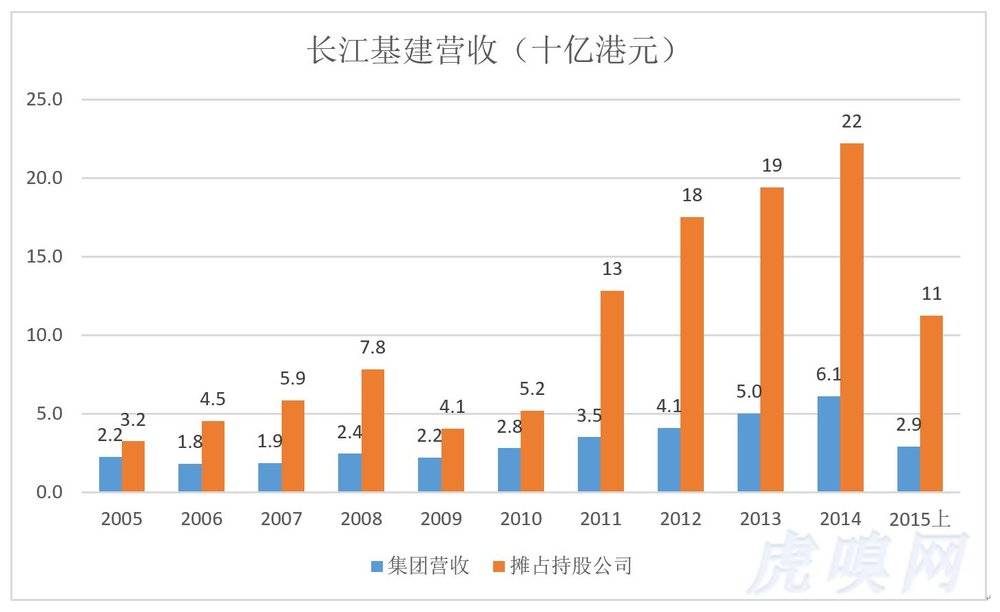

和黄也是“空心儿的”,里面有长江基建,长江基建里面还有“娃娃”,太奇妙了!

2014财年,长江基建营收61亿港元,而摊占持股公司营业额达222.26亿港元(为集团营收的3.64倍)。2015年上半年,长江基建营收28.8亿港元,摊占112.2亿港元(为集团营收的3.87倍)。

长江基建里的“大娃娃”是电能实业(006.HK),电能实业也是“空心儿”的!2014年,电能实业营收只有21.3亿港元,而摊占合营/联营公司利润高达69.5亿港元。

电能实业里的“娃娃”是港灯电力,2014年营收、净利润分别为105亿港元和32亿港元。2014年,电能实业将港灯电力分拆上市(代码(2638.HK),获得529.3亿港元股权增值收益,相当于上市公司营收的24.85倍。

由于篇幅所限,本文仅沿长江实业--和记黄埔--长江基建--电能实业--港灯电力这条主线进行简单的梳理。对长江生命 (0775) 、 TOM(2383)、置富产业(0778)、和记电讯、泓富产业(0808)、汇贤产业信托(87001)等枝叶不再逐一讨论。

典型的控股公司(如联想控股),在上市公司这个层面只保留最低限度的行政、财务人员,没有自营业务,没有营收,支出的只有管理费用。长和系上市公司既有自营业务又通过持股摊占营收、净利润,给估值带来困难并且有可能引发泡沫。#仅仅只是可能#

假如港灯电力净利润增加了1000港元,市值增加10000港元(以下市盈率一概按10倍计算);电能实业拆分港灯电力前持股约为50%,可摊占500元净利润,市值增加5000港元;长江基建持有电能实业近40%股权,可摊占200港元净利润,市值增加2000港元。依此类推,和黄摊占150港元,市值增加1500港元;长江实业摊占75港元,市值增加750港元。回过头来看,港灯电力赚了1000港元,自身及相关“直系亲属”市值增加了近2万港元。

世纪大重组

本文无意讨论长和系“俄罗斯套娃”形成的历史原因及优劣。不过,李嘉诚抓紧退休前的时光拆除这个结构倒是事实。

2014年以来,主要做了三件事:

1.拆分港灯独立上市

2014年1月,电能实业(00006HK)拆分港灯电力开始招股。尽管认购惨淡,以下限5.45港元招股,港灯还是募集到235亿港元,为当年IPO募集之最。港灯独立上市后,电力实业持股降至50%以下。

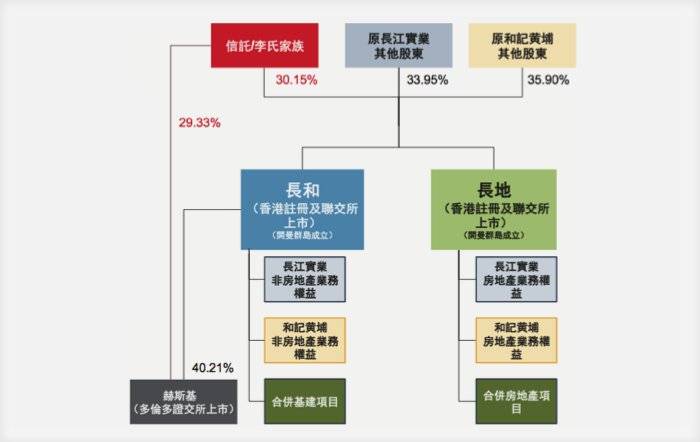

2.长江实业、和记黄埔大重组

和记黄埔业务被分别装入长和(001.HK)、长地(1113.HK),然后退市。虎嗅1月15号文《李嘉诚万亿资产大腾挪》讨论了这宗重组。

重组分为将主要“长实重组“、”并购方案”、“分拆上市”三个步骤。

第一步长实重组,现有股东按1:1将长实股票置换为长和股票(注册地在开曼群岛的新公司)。长和股票将在香港主板上市,实质上替代了原来的长实股票(换回的长实股票将被注销)。

第二步以换股方式收购和黄以赫斯基(注册地在加拿大的能源公司),和黄及赫斯基股东分别按0.684:1、1.376:1换取长和股票,成为长和股东。

第三步分拆上市。长和将旗下房地产业务打包成一间独立公司——长地(注册在开曼群岛的新公司)。届时长和股东将获配长地股票,长地将在香港主板上市。

长地已于2015年6月3日开始上市交易,代码1113.HK。10月8日,长和、长地市值分别为4018亿港元和2289亿港元,合计6376亿港元。

3.电能实业私有化

2015年10月7日,长江基建(1038)与电能实业(0006)联合发出公告:电能实业股东可按每股1.066股长江基建股票或7.5港元兑换所持股票。长江基建将所获股票注销,实现电能实业的私有化。

迁册、卖和买有深意,抛售峰值已过

近年来,“李嘉诚撤资”引起华人世界的广泛关注。此说的依据有三点:一是迁册、二是抛售物业、三是欧洲、北美、澳洲的巨额投资。

首先说迁册(将上市公司注册地从香港变更为开曼群岛、毛里球斯等地,港人称之为迁册)。上世纪八十年代末香港掀起迁册风,到1990年底,怡和、置地、大昌等77家上市公司将注册地从香港改为开曼、百慕大或英国,谁也不缺借口!当时李嘉诚用行动旗帜鲜明地表明了自己的态度:在“港人主心骨”汇丰银行借收购英国米特兰银行之机迁册伦敦时,立即辞去汇丰银行非执行副主席职位(那不仅是荣耀,更意味着与汇丰的密切合作)。迁册意味着什么,李嘉诚比任何人都清楚!

至于有没有抛售地产,要用数据说话。“大重组”之后,原长江实业、和记黄埔的房地产业务被统一装入长地(1113.HK)。

2015年上半年,长地物业销售收入157.65亿港元,其中65.5%来自香港,但香港、内地物业销售的同比增幅分别为8.3%和79.1%。另外,已销售未确认为营收金额则是内地领先香港,分别为173.8亿港元和120.6亿港元。也就是说,长地2015年上半年总销售额超过450亿港元。

数据说明长地正在加速内地房地产业务的“去库存化”。但加快销售回款或将自持收租项目改为出售,都是房地产商正常的经营决策,“套现逃跑”之说难以成立。

长地以收取租金为目的长期持有的物业主要位于香港,租赁收入几乎全部来自香港,2015年上半年租赁收入13.3亿港元,其中92.4%来自香港。

酒店业务亦需要长期持有。截至2015年6月未,长地持有19间酒店,其中14间位于香港、4间位于内地、1间位于巴哈马群岛。香港酒店入住率85.2%,内地酒店只有48.8%。2015年上半年,香港酒店业务扣除无形资产摊销(土地)和折旧的毛收益为5.24亿港元,大陆却是负1400万港元。下一步,如果长地出售若干大陆酒店也在情理之中。

2015年,长地将重庆大都会广场以13.6亿港元转给旗下的汇贤产业信托(持有32.3%权益)。

内地商品房加紧去库存,收租型物业和酒店持有量原来就不多,这些只能说明长地在内地的策略相对保守,谈不上抛售、逃跑。再说,长地投资物业和物业存货账面值高达2865.8亿港元,也不是轻易可以抛干净的。另外,长地账面现金达461亿港元,财务极为稳健。

仅凭2015年上半年财报数据,长地抛售资产之说不成立。

但在重组前,长和系的确紧锣密鼓地进行了一番“资产结构优化”,用六个字概括就是“卖卖卖、买买买”。以2014年为例,24.8亿元人民币出售南京国际金融中心,57.6亿元人民币出售北京盈科中心,15.4亿元人民币出售虹口区北外滩甲级写字楼盛邦国际大厦,38.2亿港元出售上海的两栋投资性物业71.36%的权益。而就在2014年,和黄以27.2亿港元购买加拿大停车设施公司,斥资204亿港元通过购买及参股控制60架飞机(用于租赁),120亿港元购买英国铁路车辆租赁公司(2015年1月20日)……单独来看都是正常的卖和买,但放在一起则与迁册同样具有深意!

数据说明:长和在大陆房地产业务以销售为主,且加速去库存倾向明显;持作投资物业原本比重就不大。通俗的说,除了商品房,李嘉诚在大陆可卖的资产不多了。而商品房业务本来就是买地、开发、销售,不能因为买了地就说李嘉诚增加在内地的投资,也不能因为卖了商品房就说他要逃跑。但是,李氏家族增加在欧州、北美和澳州的投资是不争的事实。

弄潮六十载完成财富的爆发式增长,现在要去古老的欧州寻求财富的永续传承。尽管旁观者可以说三道四,但他们如果身处李嘉诚的位置也会做出同样的选择。