本文头图由视觉中国授权,未经许可,不得转载。

风乍起,吹皱一池春水,最近OTA行业特别热闹,先有携程度假事业部合并,并将于年底宣布重大策略,然后是同程途牛1:1换股的消息甚嚣尘上,之后消息是携程度假BU打包途牛进而整合后独立上市,然后是海航5亿美元入资途牛取代京东的大股东地位......这一系列行业的异动都是因为10月26日携程与去哪儿的合并。

10月26日,携程通过增发25%的投票股权交易给百度成功获得了去哪儿45%的投票股权,百度董事长兼CEO李彦宏、百度副总裁及投资并购部总经理叶卓东加入携程董事会,加上之前携程董事会的携程董事局主席兼CEO梁建章、副董事长范敏、兰馨亚洲投资集团的执行董事李基培、启明创投董事总经理甘剑平、红杉资本中国基金创始及执行合伙人沈南鹏、华住酒店集团创始人季琦,百度系占据25%的董事局席位。这成为今年继58同城并购赶集、滴滴并购快的、携程并购艺龙、美团并购大众点评之后又一次改变行业格局的并购,此役使携程掌控了80%以上的在线旅行市场份额,进而掌握了在线旅行行业的绝对话语权。

然而,在外界看来,此次并购最大的受益方并不是掌控OTA行业,可以尽快结束价格战的携程,而是去哪儿背后的百度。

一、通过促成此次合并,百度获得了哪些价值?

通过去哪儿股票换购携程股票,百度撬动了自己在O2O行业最重要的杠杆,同时也几乎完全颠覆了在线旅游行业的格局,成功在OTA领域领先于阿里和腾讯,也超过了O2O领域的竞争对手新美大,那百度实际获得了哪些价值?

1、成功加码O2O,从GMV上成为国内O2O领域的第一;

2、成为旅游O2O领域的第一,在旅游细分行业拔得头筹;

3、成功狙击新美大,并对新美大未来发展造成影响;

4、为百度O2O核心的地图和支付,拓展更广泛的使用场景,反哺自有O2O业务;

5、甩掉去哪儿亏损的摊子,引入持续盈利的携程。

二、百度会促使携程站队,远离AT吗?

用亏损的去哪儿股份置换携程的股份,用控股去哪儿的身份置换携程第一大股东的身份,为百度带来了巨大的价值。但价值再大,依旧不是控股,百度仍然无法像掌控去哪儿那样绝对掌控携程,百度在未来是否会期望增持甚至控股携程?(当然股权控制也并不表示完全掌控,去年开始庄辰超就强势反弹了与携程的合并,引入银湖试图改变结局;曾经搜狗王小川也不甘卖身360,背着张朝阳引入了腾讯,并在近期又成功逆袭整合了知乎的搜索)。

近年来,不仅Priceline、Expedia等国外OTA不断加码中国OTA,国内的BAT同样也在旅游细分市场不断投资并购,大有挖携程墙角的味道,百度是否会促使携程站队,远离AT?

BAT的OTA布局(制图:二月东)

1、百度目前的投资策略是不控股,看起来并不会控股携程,实则不然

李彦宏曾经解读过百度的投资战略,其中的2条战略是:

1)投资不再追求控股。在PC时代百度大量的投资都属于绝对控股,比如爱奇艺、91、去哪儿等。但移动时代则不再如此,比如百度投资的Uber、优信二手车、蜜芽宝贝、菠萝蜜等都只是持股。

2)合作不再划分BAT派系。BAT是高度竞争的三座大山,互联网世界也被划分出“百度系”、“阿里系”、“腾讯系”,各个创业公司相继寻找阵营,而百度则不限制投资企业使用竞争对手的服务。比如Uber也可以用支付宝付款,也在使用高德地图。

从百度近一年的投资来看,百度的确是践行着只投资不干涉不控股的策略。我们把时间倒回2014年8月之前时任百度投资操盘手,副总裁汤和松在职期间,彼时汤主导和推动百度对去哪儿、爱奇艺的投资,尤其是2013年,汤和松主导了百度对PPS、91无线、糯米网的并购,这都是主张并购时代的百度的产物。

而在汤离开一年之内,百度的投资在李彦宏的主导下变成了不控股只投资的策略,但百度毕竟不是专门的投资公司,百度CFO李昕哲曾表示百度的投资目的核心是是加强核心能力。今年7月27日,李彦宏在与DCM董事合伙人赵克仁对话时表示:

“基本上我们在看两件事情,一是地图服务能力——我们可以为合作伙伴提供最好的地图服务;另一点是,我们希望合作伙伴使用百度钱包。”

所以百度的投资在相当大的程度上是为主营业务(即今年Q2开始的O2O业务)服务的,这和阿里的投资风格是一致的,但阿里毫不避讳表示,如果某项投资对主营业务促进特别强,阿里会逐步增加投资,控股,甚至全资收购。在投资新浪微博时,阿里也要求未来可以增持股份,之后收购高德地图、UC浏览器、优土集团都是这样的逻辑。

笔者同样认为百度的投资逻辑和阿里是完全一样的,如果投资企业对公司的有极大的互补性,百度一定会加强对投资企业的控制,甚至是全资收购。毕竟商业是残酷的,谁也不知道下一秒你的“干儿子”是否会投入竞争对手的怀抱,变成你的送终人。

同时,投资风格和策略与操盘手的个人风格相关性非常强,比如汤和松就是坚定的投资并购派代表。百度新任投资总经理叶卓东有13年的投资银行工作经验,曾任高盛集团董事总经理,其曾主导了包括长江集团与和记黄埔的合并(香港历来最大并购项目)及该集团在全球多项并购融资。叶卓东的投资风格也影响着百度对携程长期发展的态度,而叶卓东是否会改变百度的投资策略仍未可知。

2、百度的O2O战略是近期承载百度移动化转型的唯一方向和唯一筹码,对百度而言不容有失

在周鹏兄的《扒一扒O2O在百度内部的生长、腾挪以及逆袭之路》介绍到,百度推出O2O故事的主要背景是2015年百度股票持续走低,迫切需要新的故事,而2014年的移动化、技术化的故事不能再讲,再讲也对百度估价没有提振作用,李彦宏在2015年Q2财报要发的时候,把手上各个业务部的家当盘点来盘点去发现也只有O2O还可以说一说。于是首次公布其电商化交易额(GMV)数据。所以O2O是百度未来一年内的股价命脉,不容有失,其中关键性的指标之一就是GMV。

在换购携程股份前去哪儿、百度外卖、糯米三个直接产生销量的业务组成了百度O2O的核心变现业务,这三大业务Q3总GMV达到603亿,去哪儿的GMV对百度O2O的价值有多大呢?根据去哪儿Q3财报预估,去哪儿网的Q3营收为13.251亿元,GMV约为592亿元(此GMV根据去那儿Q1财报预估,未考虑Q3与A1的GMV与成交的比例差异,Q1数据显示去哪儿GMV破300亿元,营收6.711亿元),所以,如果去掉了去哪儿,百度外卖和糯米的GMV少的可怜。携程去哪儿合并前去哪儿是百度O2O的命脉,而携程的GMV几乎是去哪儿的2倍,所以百度无论如何是不会放弃携程这样一个对GMV有极高贡献,甚至可以说支撑起百度O2O命脉的公司的。

卧榻之侧,岂容他人鼾睡?在事关发展命脉的企业同盟,百度怎会让他人染指?

3、百度非O2O新兴业务亟待发力,目前钱景不明

当有新的可以拉动估价的业绩增长引擎出现时,百度是极有可能将主营业务不相关领域的投资当做财务投资的,但只要新引擎一天没显现,百度一天不敢放松对O2O领域的掌控。而根据百度今年的发展和财报,移动化收益达54%,国际化市场也略有斩获的最近两年,股价蹭蹭蹭的下跌。除此之外,新业务并不抢眼,移动支付待发展,机器人等高科技业务收入遥遥无期,互联网金融还在布局阶段,所以目前来看,百度O2O是最为强劲的发展战略。

每年的百度世界大会上百度会发布一个战略,2012年是云开发(七种武器),2013年是轻应用,2014年推出直达号,2015年推出了O2O,每年的每个战略都试图提振股价,如果百度在2016年百度大会仍然主推O2O,那加码携程股份就有可能提上日程,因为O2O需要新的故事刺激华尔街投资者的荷尔蒙。

三、梁建章会从吗?为什么不会从?

百度的投资策略是拓展地图入口和支付场景,据悉百度携程双方基于地图和支付的合作已经在磋商中,并即将上线,而百度投资携程不过一个月,由此可见百度的反应力和重视程度。如果百度未来有控股甚至全资收购携程的倾向,梁建章是否会从了李彦宏?

在换股去哪儿以后,梁建章认为并不存在选择和站队的问题:并不存在选择的问题。只是百度和我们同时看上了去哪儿,而百度2011年就投资了去哪儿。同程、艺龙也是一样,是腾讯先投了艺龙,携程后来进去的。说明梁建章本身并不将百度的投资看成是携程站队百度,真实情况是这样的吗?携程为什么不愿站队?

1、携程一贯坚持独立发展,不站队BAT

企业的发展战略是一贯坚持并且一脉相承的,携程是一家坚定的保持独立发展的公司,管理层在多个场合表达了独立发展的宗旨。2014年4月,携程去哪儿第二次合并磋商谈崩后,梁建章在公司内部邮件中表示:“携程一定会长期地独立地经营。在这一前提下,公司对投资是欢迎的。”并在随后在媒体采访中表示到:“携程一定会坚持长期地独立地经营。”

携程CSO武文洁曾表示,百度有地图与O2O,腾讯有微信,阿里有支付宝,三家都有好处,但代价各不同,携程不期望很快有结果,所以市场还会有传闻。携程并不需要现金,也不需要undervalue的stock换股票。

携程管理层不仅是这么说的,也是这么做的。有3件事充分表现了携程独立发展的意愿:

1)启动毒丸计划成功击退腾讯二线市场收购,并对妄图通过二线市场并购者造成威慑

2007年,携程因发现腾讯试图以溢价50%收购携程51%股份的计划,股权高度分散的携程启动了“股权摊薄反收购措施”(毒丸计划),成功阻止了腾讯的恶意收购。

毒丸计划意味着,一旦未经认可的一方收购了目标公司一定份额(一般企业设定超过20%,因为纳斯达克规定持有某公司股权超过20%,持有方需要公示)的股份时,毒丸计划就会启动,导致新股充斥市场,大大地稀释收购方的股权,继而使收购变得代价高昂。曾经股价15美元的新浪发动毒丸计划迫使盛大若希望收购则需要付出每股150美元的代价,到目前为止,毒丸计划是无解的,所以妄图通过二线市场股票控股携程是不可能完成的任务。

2)2014年回绝百度以控股换去哪儿的提议

2014年携程去哪儿双方CEO内部邮件表示独立发展前夕,百度试图用去哪儿股份和百度的资源换取对携程的绝对控股,彼时携程市值60亿美元,去哪儿34亿美元,最终被携程回绝,同时由于被庄臣超知晓该洽谈还引发了其强势反弹,并促使引入了新的投资者银湖。

3)管理层回购股份,增强对公司的控制

携程是一家股权高度分散的公司,管理层持股较低,根据2014年财报,管理层持股只有7.3%,分散的股权导致携程存在一定的风险,若管理层未得到董事会的充分授权,携程命运很可能改写。但好在百度并购前携程创始四君子占据了75%的董事会席位,固若金汤,即使引入百度后,四君子也占据了50%的董事会席位。为了增加管理层的控股比例,携程还多次进行了股权回购:

2015年11月,回购5亿美元股票;

2015年1月,宣布1.5亿美元股票回购计划;

2014年4月,宣布6亿美元的股票回购计划,旨在提高董事会成员的占股比例;

2012年6月,宣布3亿美元的股票回购计划,时任CEO的范敏还从二线市场买入200万美元股票;

2011年,宣布1500万美元的股票回购计划。

2、携程是一家持续性盈利公司,具备自我造血能力,保有较高的增长率

携程就是OTA行业的一朵奇葩,甚至是中概股的一朵奇葩,主要体现在较高的盈利上。目前在美股上市的中概股中,携程的盈利能力可以排在第七,仅次于阿里、百度、360、网易、中芯国际、欢聚时代。携程成立之初选择OTA而不是其他电商或者门户模式,就是因为其良好的利润和变现能力。建立庞大的呼叫中心也是这个原因,早期用户和现在的三四线用户喜欢这样的预订方式。

从携程上市后到现在,即使是和去哪儿价格战打得最厉害的2014年,携程扔有4200万美元的净利润,2015年Q3单季营业净利润已达6300万美元(已去掉因投资途家带来的20亿元利润数据),达到携程成立以来的单季盈利的历史高值。可以预见的是,随着与去哪儿疯狂价格战的结束,携程的利润率极可能会再创新高。

同时携程一直也保持较为高速的营收增长,每个季度均保持在30%以上的增长水平,2015年前三个季度的增速更是提升至46%以上。

3、携程已经一统OTA江湖,与BAT的对立出现新格局

从去年开始,携程就布局整个旅游行业的并购投资,关键性的投资主要有控股酒店份额第二的艺龙,和今年换股旅游行业排名第二的去哪儿,现在携程已控制在线酒店80%,机票80%的份额,仅仅在度假市场有所欠缺,但通过投资同程、途牛一定程度补齐了短板。可以说在大的在线旅行细分品类,携程除了跟团和自由行的市场面临巨大竞争外,其他高利润细分品类几乎望远镜也找不到对手。对于一个行业有绝对控制权的公司来说,正是挖掘行业更大的潜力和收割利润的时候。

而对于拥有万亿市场规模的在线旅游来说,对BAT同样具有极大的吸引力,在这个行业几乎一统的市场上,想要迅速突破,选择携程几乎是唯一的策略。所以,携程在未来的一段时间内将是一个香饽饽,过早站队BAT意味着自己谈判筹码的降低,也意味着不可能从其他两家获得资源的支持。

因此,从市场份额角度看,携程也不会站队,除非有一个队伍给予的价值远远超过均衡发展带来的价值,但谁也不是冤大头,这样的情形不太可能很快出现。当校花有一批富二代、官二代追求者时,最大投资回报的做法当然不是和某位确立男女关系,而是与每个追求者保持若即若离的关系。

4、在线旅游是个前景广阔的市场,携程管理层亦看好

在线旅游是一个超万亿市场规模的市场,具有巨大的发展空间。一方面旅游是一个和经济发展直接相关的产业,用户收入越高在旅行上的投入也越多;另外一方面是在线旅游不断的侵蚀传统旅游的份额,在线旅游在旅游中的占比也在不断的提升。2013年国内在线旅游市场交易规模1729亿,占总8.3%,2014年中国旅游市场交易规模约为32500亿元,在线旅游市场总交易额约为3670亿元,在线渗透率为11.3%,到2020年这一比例有可能达到50%。以美国为例,在线旅游份额已占据60%以上,2014年仍保持6.5%的增长,但中国仅为11.3%。以美国的比例核算,即使不考虑人均收入的增长,中国在线旅游仍有超过6倍以上的增长空间,作为行业绝对领导者的携程增速可能更快。

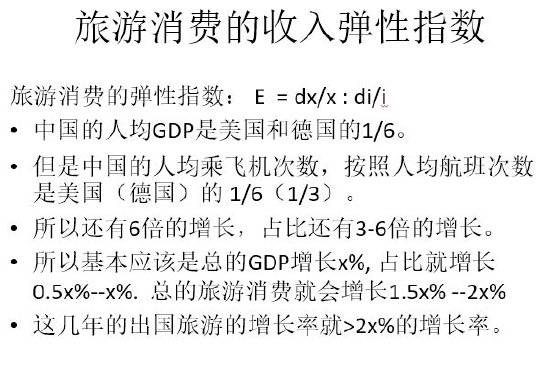

携程CEO梁建章在今年9月17日的《环球旅讯》峰会上层以经济学角度分析中国在线旅游未来的增长情况:如果中国GDP增长6-7%,那旅游占GDP的比值将增长3-7%,而总的旅游消费会增长约10-15%。要知道,中国的人均GDP是美国和德国的1/6,因此旅游消费的增长空间和GDP是成比例的。

梁建章在环球旅讯峰会上分享的中国在线旅行市场规模的预估计算方法

携程CEO梁建章也曾在多个场合表达了对携程前景的乐观,并认为携程可以对标priceline,成为拥有600亿美元市值的公司,彼时携程估价才不过60亿美元,根据梁建章之前的预估,合并去哪儿后携去的估值理论上可以超过900亿美元,现在不过才160亿,还有较大的发展空间。

5、携程“一统”国内OTA,正是梁建章二次创业即将出成果的阶段

梁建章是在携程估价低至13美元,去哪儿异军突起,携程利润持续下滑的背景下回到携程的,目前携程估价已经上涨至100美元,两年半时间上涨了8倍,并且极有可能继续上涨。对梁建章而言,正是即将收割成果的时候,携程彼时站队BAT就必须要全部接入BAT的体系,势必会减慢携程发展的速度,甚至若整合不畅,还有可能由此转衰,阿里引入雅虎,美团引入阿里带来的对发展的影响就是例证。

2007年梁建章离开携程是因为携程模式稳固,已经看不到行业的竞争对手,二次创业的他极有可能将企业带至高峰时才考虑更好的企业归属和自己的归属。梁建章在内部邮件这样写到:我回携程,不是为了名,也不是为了利,就是要和大家一起体验二次创业的艰辛,激情和成功的快感。所以,作为CEO的梁建章目前还不会站队BAT,拖慢携程的发展。

四、携程与AT有那些可能性?

有一个小段子比较鲜明的讲述了BAT对于并购企业的态度:

百度:给你流量,给你流量,给你流量——我要控制你

阿里:给我流量,给我流量,给我流量——你都是我的

腾讯:给你钱,给你钱,给你钱,给你入口,给你入口,给你入口——你给我股份

携程暂时不会站队百度,面对在线旅游同样虎视眈眈的互联网另外两级的阿里和腾讯,携程会有怎样的反应?与二者都有哪些可能性?

1、腾讯与携程的可能性

腾讯一直对OTA有野心,在投资OTA的路上也有所斩获,腾讯相继投资艺龙、旅人网(并入QQ旅游)、同程网、我趣旅行网。其中艺龙的投资单笔金额最高,8400万美元获得15%的股份,成为其第二大股东。

在百度投资携程前,BAT中与携程纠葛最深的当属腾讯:

1)腾讯曾试图通过二线市场收购携程,但被毒丸计划击退。

2)腾讯和携程在OTA领域中的艺龙、同程、途牛均有纠葛。二者共同投资了艺龙和同程,途牛则被京东投资成为当时的最大股东(11月24日因海航入股成为第二大股东),京东是谁?腾讯的干儿子,连亲儿子拍拍都送给京东的干儿子,拿到腾讯最优势微信入口资源的干儿子。

而腾讯和携程的纠葛在艺龙上更值得说一说,携程和铂涛以估值10.6亿美元接收了expedia的股份,三个月后腾讯作为二股东迅速发布了非约束性私有化要约,携程收购艺龙股份时,每股作价29.27美元收购了37.6%的股份,彼时艺龙估值为10.6亿美元。但退市估值仅为18美元估值6.2亿美元,意味着携程短短3个月内损失1.65亿美元,账面浮亏41.51%。这完全不像一个在资本市场长袖善舞的CEO会同意的决策,个中缘由就不得不仔细玩味了。

私有化艺龙,腾讯和携程在下怎样的一盘棋?

1、腾讯与百度一样,期望以艺龙股份置换携程股份

艺龙一直居于千年老二的地位,很难颠覆OTA市场,而与艺龙千丝万缕的携程则不同,作为行业老大,入股控制携程意味着控制整个OTA市场,特别是在携程占据去哪儿后45%的投票权后。回想下被腾讯投资的易迅,易迅与艺龙有着惊人相似的行业格局,尽管细分领域发展较快,但总无法左右整个行业的大局,被老大压得死死的;同时二者都是持续高度亏损公司,最后易迅被腾讯作交易给了京东,完全成为京东的附庸。

2、腾讯全面整合艺龙,退市为整合积累时间

腾讯还可能存在的野心是打造一个全新的艺龙,同时为达到这个目的再度加码艺龙,比如将微信一级入口开放给等待多年的艺龙,以此弥补艺龙退市对携程带来的损失。但微信一级入口何其重要,腾讯开放给艺龙的价值还不如开放给行业规模第一的携程。

对携程而言,腾讯手里也有携程需要的重要筹码,这个筹码尽管略逊色与持有去哪儿的百度(毕竟改变整个行业格局的资源除了行业份额第二的去哪儿还真找不出第二家),但携程去哪儿尘埃落定后这个筹码可能就成为了最重要的三大筹码:艺龙、关系链、微信和qq资源。艺龙可能是连接腾讯和携程一条重要的纽带,腾讯和携程的想象空间也在这条纽带上。当然,腾讯的最巨大价值就在其关系链上,微信垄断了一二线城市用户和成熟用户的关系链,QQ垄断了三四五六七线城市用户和年轻用户的关系链。携程近年的战略一直是二三四线,而二三四线用户的口碑和关系链极为重要。

腾讯最优势的微信旅行行业入口现在仍未开放,即使投资艺龙4年以来也没有开放的迹象,机票、火车票的入口也仅仅开设了微信钱包的二级页面给同程,类似京东的一级入口资源,二级入口的酒店、旅游资源也还未开放。要知道微信入口给京东带来的是每个季度770万的新用户导入,这个资源对携程无疑也具备巨大的诱惑力。

所以,腾讯手里的艺龙和关系链,还是微信,QQ的入口价值都是携程梦寐以求的法宝,只要法宝用得好,腾讯和携程的未来可能性将是板上钉钉的事情。

对腾讯而言,携程手里也有自己需要的筹码,那就是在线旅游行业的绝对话语权。腾讯在OTA的投资组合仍然浅尝则止,尚未形成协同,也无法改善行业现状:同程的优势在门票,我趣旅行是目的地产品,面包旅行是社区,这些都是旅游行业的细分品类,还需要较长的发展时间。资本市场不进则退,腾讯如果想占得一席之地,携程就是最好的筹码。

腾讯与阿里巴巴的可能性

作为中国投资并购企业最多的阿里巴巴,早已将触角延伸至互联网服务的方方面面,旅游行业也不例外,其一直对旅游行业虎视眈眈。

2010年5月,阿里巴巴推出淘宝旅行平台;

2013年1月,阿里集团整合旗下旅游业务成立了航旅事业部;

同年5月,战略投资旅行记录及分享应用“在路上”;

7月,一淘网进军旅游垂直搜索领域;

同样在7月,阿里巴巴集团又战略投资穷游网;

2014年3月,阿里巴巴投资出境旅行服务商佰程旅行网;

2014年10月阿里巴巴推出去啊旅游子品牌。

但今年美团的去阿里化对阿里在酒店领域的布局也有着不小的影响。实际上阿里和携程的一举一动也一直吸引着大众的视线。2014年3月阿里巴巴曾与携程洽谈投资入股事宜(此前2011年阿里与携程同样传出过绯闻),当时携程CEO梁建章、CSO武文洁多次造访杭州的阿里,携程与阿里还找了美国公司Lazard为财务顾问,但最终因为某些原因合作并未谈成。

2015年5月12日凌晨0:46,梁建章在朋友圈发布了与沈南鹏马云两人的合影,而梁建章本身是一个很少发朋友圈的人,这是其开通微信以来第二个原创内容,一时间大家不禁在追问:梁建章+马云+沈南鹏=怎样的未来?当然最后同样没有下文。

但是,阿里并不能为携程提供所欠缺的资源,阿里的生态与携程的互补性并不强,阿里的去啊业务也与携程缺乏互补性,对于携程来讲,因为本身并不缺乏现金流,阿里的资金攻势也难以发挥作用,同时携程目前仍专注在OTA领域,更限制了阿里生态对携程的价值。所以,看起来阿里巴巴和携程的可能性会小于腾讯和携程的可能性。

那阿里和携程可能性在哪里?

1、纯资金方面的合作

携程在并购去哪儿之后,进一步的战略拓展可能就是三四线城市的下沉和海外市场的布局,对于海外市场的布局上,携程除了借助priceline的渠道外,资金的支持也必不可少,而资金是来源于自己的现金储备还是投资并购就不得而知,但这或许可能是阿里巴巴的一大机会。在并购去哪儿之前携程与阿里巴巴有诸多交集,合并之后的价值恐怕还需要一定时间来挖掘。

2、基于大数据方面的合作

增长黑客的概念引发了国内互联网公司对增长黑客的追崇,携程就是一家运用数据进行产品升级的公司,CTO叶亚明曾介绍了携程大数据的应用和重要性:携程要将用户在查询、浏览、预订、出行、评论等一系列旅行前后行为中,所产生的数据是复杂和不规则的数据,剔除无效数据的同时保证用户所留下的数据的真实性,将大量的数据进行实时筛选、分拣与重新组织并应用到用户的出行前、出行中、出行后的个性化需求中。

但是旅游公司有一个天生的数据缺陷是用户的低频消费,每年每位用户的预订行为屈指可数,而对于未预定用户的大数据更是缺失了非常重要的一环。而阿里巴巴作为中国最大的电子商务平台,它的用户消费大数据无疑是最为齐全的,如果携程在大数据方面继续发力,阿里巴巴未尝不是一个好的选择。

值得注意的是,阿里巴巴的投资策略是先占有不到20%的股份,未来一年若双方合作顺利,并购企业对阿里巴巴有较大的互补和生态建设性,阿里是会强行控股的,比如优酷、UC、高德都是这样的例子,美团不从阿里最终也可能被阿里贱卖股份。这恐怕是影响阿里巴巴和携程最大的因素,毕竟前面我们讲到,梁建章是不会将企业控制权拱手相让的。

小结

《环球人物》杂志将梁建章称之为斯文的狠角色,并将其称之为讷于言而敏于行。在梁建章重回携程的两年多时间里,携程将百度引入董事会,与腾讯、铂涛共掌艺龙,与腾讯万达共拥的同程,并促使Priceline增持携程。同时自己也投资了途牛、途家、同程、驴评网、途家网、松果网、订餐小秘书、太美旅行、飞常准、快捷酒店管家、蝉游记、易到用车、途风网等产品,涵盖短租、酒店、旅游、社区、游记、休闲度假、租车等旅游出行生态链上下游领域。

可以说携程在梁建章的带领下,已经逐步成长为BAT之外的X,而这个X不仅可以与BAT互相制衡,更可以在BAT之间游刃有余。携程与BAT的故事仍将继续,但可以预见的是携程极有可能在保持与百度的合作外,再度拓展其他的合作伙伴,而新的合作伙伴可能是腾讯,可能是阿里,甚至可能是其他,但携程不太会站队,也不太会卖身BAT。

请关注笔者微博@毛琳Michael,本文为作者独立观点,与就职公司无关。