今天(12月8日),“专门做特卖的网站”唯品会迎来7周年店庆,一波又一波的分时秒杀,将“特卖”加上了喜庆的特效。不过,近段时间唯品会引起业界讨论的并非是12.8,而是股价暴跌、假货丑闻及被并购的传言。

事情是这样的。

11 月13日,唯品会发布业绩预警,2015年第三季度营收为86亿—87亿元,以中间值计算,同比增长62%,比预计年增长71%—74%下降了10%。 当天唯品会股价应声而落以13.60美元收盘,跌幅26.96%。随后几天唯品会股价连续下跌,甚至更有媒体惊悚报道,唯品会在9天内蒸发370亿元人民币。

紧接着,11月17日,有自媒体在微博、微信等渠道传称,“腾讯将在今明两天宣布收购、投资或战略入股唯品会”,更离谱的还有爆料,“腾讯拟战略投资唯品会助其私有化,年后再战略新兴版上市。”对上述传闻,唯品会方面表示否认,而腾讯方面则表示不予置评。如今,半个月过去了,腾讯投资唯品会一事没有半点动静。

坏事传千里。 11月25日,一则《唯品会正品神话终结:涉嫌售卖假冒奢侈品》的报道称,唯品会涉嫌销售假冒瑞士手表,由名为“黎明表业”的公司为唯品会等平台提供假货源,并在该平台上销售。唯品会则对此进行了否认,表示自己从未与“黎明表业”有过任何业务合作,所售商品的授权书均在网站上进行展示。

短短一个月内,唯品会被各种传言推向风口浪尖。无风不起浪,唯品会面临着股价巅峰之后的重重挑战,是不争之实。

从“流血上市”到“妖股”

2012年3月23日,寒意未尽,中概股还未从2011年下半年开始的信任危机中转暖。这一天,唯品会在纽交所成功挂牌,首日开盘即破发,最终报收于5.5美元,较发行价下跌15.38%。

一时间,唯品会“流血上市”几近成为业界笑话。要知道,唯品会上市发行价仅为6.5美元,已经较路演时公布8.5-10.5美元的定价区间下调了23.5%。计划融资最低融资7000万美元,都遭打折缩水。

直到2012年9月中旬,唯品会股价才回到发行价6.5美元左右,然后用了一年的时间股价涨到了45美元,随后2013年9月到2014年底,经历了一段真正的“妖股”之旅,股价最高时涨到了230美元。

唯品会股价一路高扬,中间虽有小幅波动,但整体股价让人膛目结舌。2014年11月3日,唯品会实施了“1拆10”的拆股计方案,将原来每股ADS代表2股普通股的兑换比率更改为5股ADS代表1股普通股。根据当时收盘股价229.29美元,折算成22.929美元。

中概股中,百度曾在2010年中采取过同一方案。拆股后对原股东的权益不会造成任何变化,而通过拆股降低的股价,则吸引了二级市场的散户投资者,增加了唯品会个股交易量,刺激了唯品会股票流动性。

如果按照未拆股的情况统计,唯品会当前股价在156美元左右,接近2014年4月份的水平。而当前唯品会股实际股价为15.62美元,市值为88.61亿 美元。股价低迷之际(2015年11月17日),唯品会董事会批准了一项两年内3亿美元的股票回购计划。

唯品会股价有“四大”压力

过去一年间,唯品会股价已从巅峰期的230美元/股,到现在155美元/股(按未拆股计算),已经是奔向“斩腰”的节奏。原因为何?

最直接的原因是业绩不及预期。在唯品会今年第三季度财报中提到,“我们第三季度业绩弱于预期的原因是秋季天气较预期温暖,因而导致消费者推迟了购买高价服装的时间。”气候因素影响销售额增长,在京东商城CEO沈皓瑜看来却是一个笑话,在京东今年三季度分析师电话会议上,分析师问到京东会否有类似问题时,遭到沈皓瑜的否认。

当然,真正原因或在于唯品会已告别了过去几年草莽式增长,这种变化主要体现在净营收、净利润、活跃用户数及订单的倍数增长,堪称唯品会爆发成长期的盛世,然而这种“盛世”过后,危机四伏在所难免,就此虎嗅统计回顾了唯品会上市近4年来的情况。

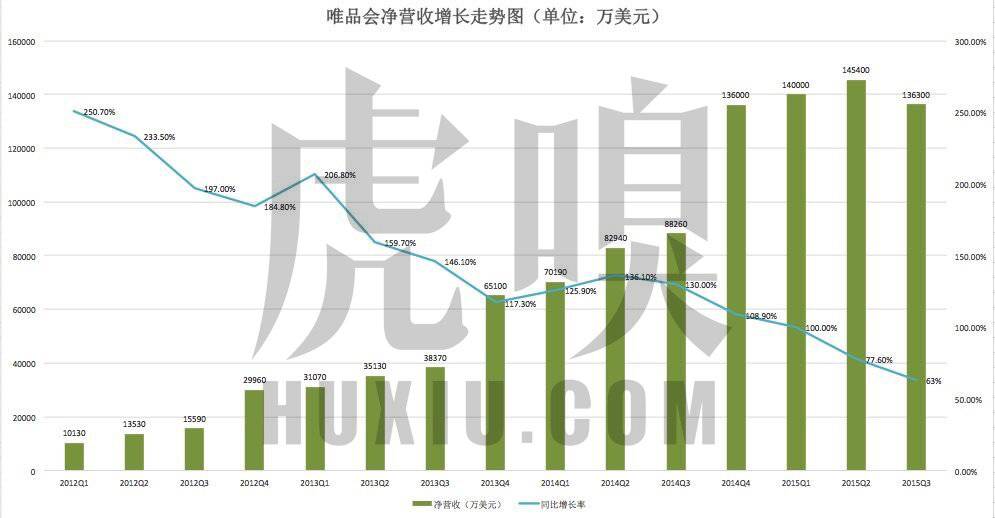

先看营收维度。唯品会以品牌尾货闪购特卖模式起家,发展到现在虽有第三方商家入驻,但其交易额占比很低——唯品会CFO透露是今年二季度为7%—8%。所以,剔除掉部分佣金、推广费、仓储物流服务费,唯品会自营部分净营收可以作GMV的维度参考。

2013年之前,唯品会净营收保持着200%以上的平均增速,2014年还在100%增速以上,2015Q1成分水岭,到第三季度已经降至63%,为历史最低水平。下降之急的程度已经赶超了聚美,甚至京东。而净营收在未来可见的持续下降将是投资人对唯品会最大的担忧。

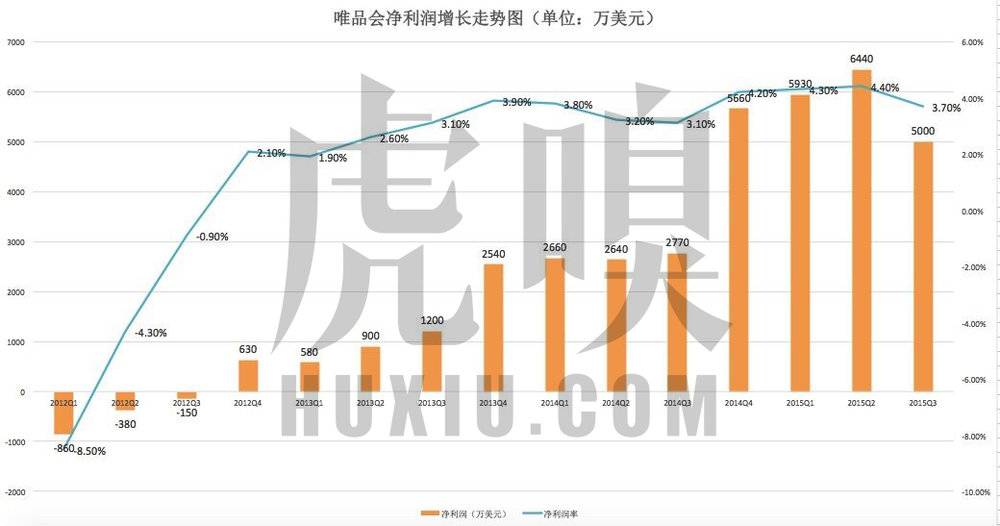

再看盈利。中国电商上市企业中,唯品会的盈利能力是值得称道的,除了阿里,连京东、当当等综合性电商平台在盈利能力上都跟唯品会不能比,后者连续12个季度盈利与诸多电商公司持续亏损的鲜明对比,形成一道风景线。

事实上,唯品会股价“止血”正是从其2012Q3实现首次盈利后开始的,此后330%、990%的盈利增速像兴奋剂一样将唯品会推上妖股之路,净利润率从上市时的-8.5%增长到现在现在的3.7%(最高峰达到4.4%)。近四年间,其毛利率,从21.2%增长到24.9%。

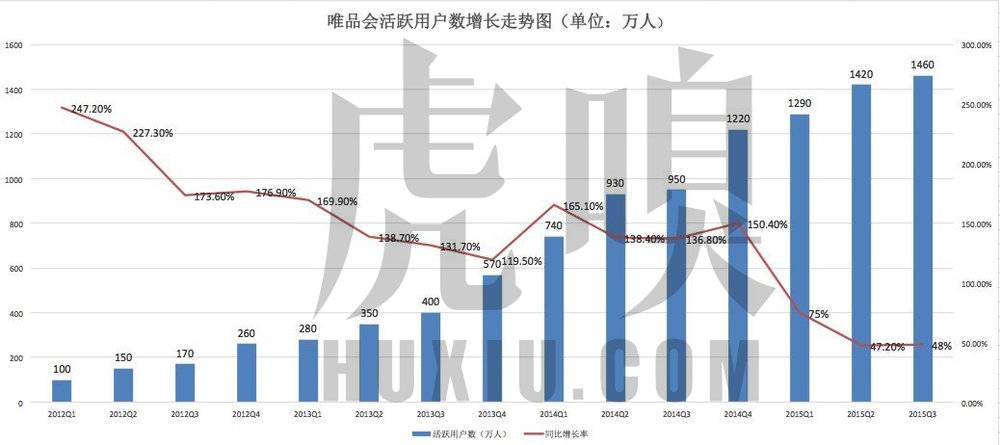

如果说盈利状况还OK,唯品会当下最大的麻烦是活跃用户增速出现了明显下滑,在2014Q4活跃用户突破1220万人之后,近一年的时间里只增长了240万活跃用户,同比增速已经急速 下降至47%,唯品会用户增长放缓很大程度是受用户获取成本上升,以及男性用户未被充分挖掘的影响。

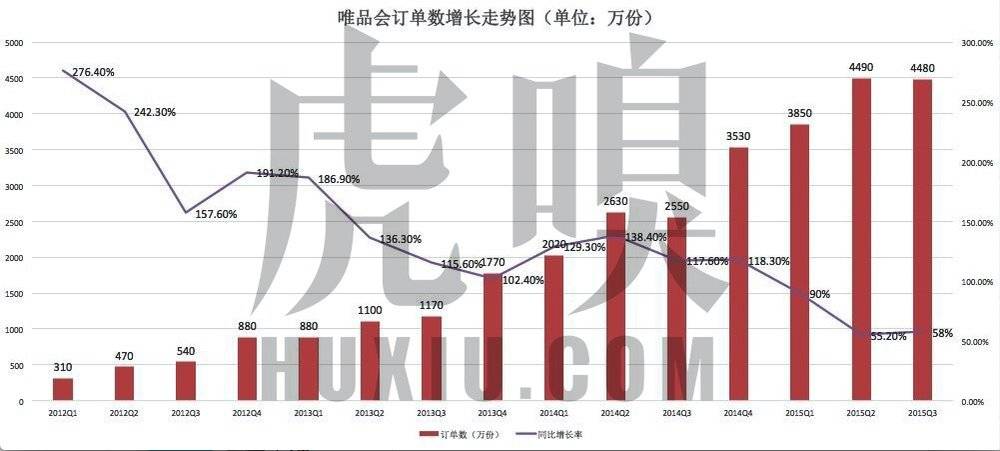

唯品会用户增长瓶颈,直接影响了订单成交情况。2014Q4—2015Q3近一年时间里,订单单季峰值达到4490万份后,受季节性销售影响在最近一季度出现了环比减少。唯品会整体订单增速与活跃用户增速成正向关系。

活跃用户、订单数相继增速放缓,直接又影响了唯品会净营收、近利润的增长。要保证唯品会未来可期,在市场费用既定的情况下,提升用户购买频次、客单价则成了直接方式。

唯品会2015Q3财报披露的数据显示,用户购买频率为3.1次/月,平均客单价为595元/人,年回头客占到了总用户的92.5%。

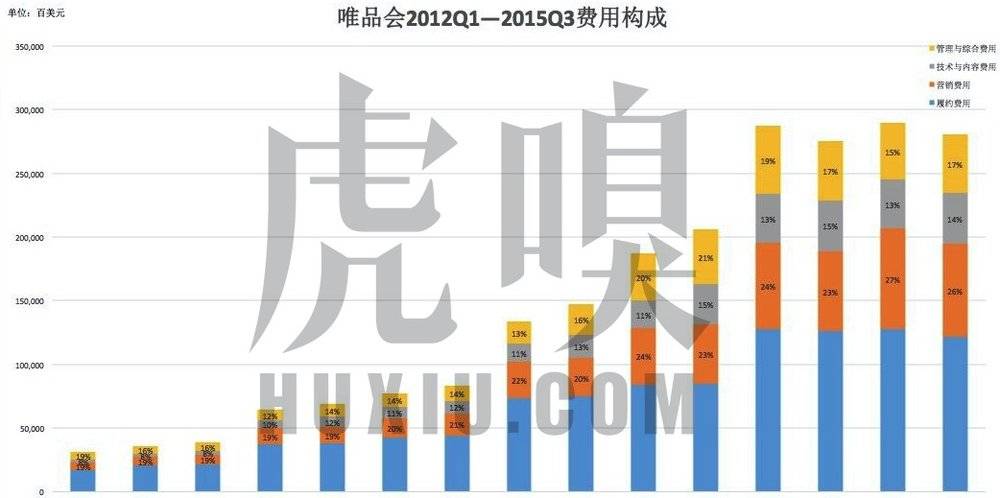

再来了解下唯品会上市后费用支出的情况:

唯品会最大的运营成本是履约费用,基本上都保持在总费用的50%左右,其次营销费用在25%左右。能看到,在唯品会总运营成本增加时,营销费用比重增加是比较明显的,这说明获客成本提高,但活跃用户增速下滑说明唯品会获得新客的能力并未提升。

唯品会的独特与优势逐渐被瓦解

我们可以从四个方面来看这个问题。

1.闪购模式已难成护城河,在服饰之外品类“特效”难现

过去两年,见到唯品会的成功,京东的闪团、当当的尾品汇、凡客的特卖汇、天猫聚划算等一波主流电商也打着“闪购”模式甩货。虽然没有形成反超唯品会之势,但“闪购”正成为多数电商爆款促销的一种形式,该模式“独一无二”的吸引力已不具备。

另外,唯品会从最初服饰、箱包闪购扩张到其他品类,这种闪购“特效”在母婴、家居品类难以显现,吃、用对品质要求高的,“尾货”是很难接受的。

2.跨境电商冲击,海外品牌不再稀缺

最近一年,跨境电商得消费者热捧,大平台有京东全球购、天猫国际、亚马逊直邮,垂直跨境电商洋码头、小红书、蜜芽宝贝等崭露头角,海淘正在告别代购。这些平台和海外购物渠道,直接对唯品会形成了冲击。

唯品会有将近1.5万合作品牌商,即便我们按照三分之一的海外品牌来推算,尾货也就来自5千家海外品牌合作伙伴,在商品丰富度、库存情况方面都难以与一家专业的跨境电商正面抗击。

3.京东、阿里渠道下沉,唯品会三五线城市卡位出现松动

众所周知,唯品会成功的另一关键因素是,在三五线城市受到追捧。因为这些城市经济实力比不上一二线城市,线下缺乏知名品牌店,唯品会的品牌尾货价低,自然而然备受三五线城市用户喜爱。

然而,京东阿里在农村“刷墙”之后,正以地推的形式挖掘三五线人口红利,如我们看到的京东乡村推广员、阿里村淘合伙人。唯品会要采取统一的方式进行“扫街”话,一来运营成本要增加,二来唯品会没有生鲜等与农民、农业相关的平台业务,难产生联动。

4.优势品类正在被瓜分

唯品会超过六成的收入来自服饰品类。同样天猫绝大部分销售额也是来自服饰类目,当当百货业务重推服饰,美丽说、蘑菇街从导购转型电商平台主打服饰,刘强东也在多个场合为京东服饰呐喊。

传统的服饰品牌有了更多的尾货处理渠道,同时也积极自建电商事业部,入驻电商平台或者已在打通线上线下全渠道融合。唯品会初期建立的品牌合作资源优势也正在被天猫、京东等电商平台瓜分。

唯品会的“保卫战”

极其低调的唯品会创始人兼董事长沈亚肯定看得更远,早已意识到唯品会将面临的危机。那么,唯品会可以在哪些方面放手一搏呢?

1.深耕供应链,壮大仓储,扩张品类

据说,从不见媒体、不在公开活动中发言的沈亚把精力都放在与供应商打交道去了,这位温州商人设计了闪购供应链一把“杀手锏”:

起初,唯品会采取预付款15%买断供货商尾货,卖不完不能退货。随着规模做大,唯品会掌握更多话语权,实现后付费,卖不完可退回去的方式,加之用户成规模后,退货量很小。最终唯品会签订了数百家独家特卖平台的合作,形成良性循环,更多的供应商被加入唯品会的阵营。

仓储方面,到今年第三季度结束之前,唯品会仓库容量增加到160万平方米。品类从服饰向美妆、母婴、家居、3C家电等领域扩张。

2.发力跨境电商——海外精选

2014年9月,上线跨境电商业务频道——“海外精选”。2015年3月份,在郑州保税区正式开通自建仓库。当前在遍布全球9个国家和地区有分支机构,通过公司1000余人的买手团队,精选了1000+海外品牌。

不过,唯品会CFO杨东皓在2015Q3分析师电话会议中谈到,唯品会跨境电商业务贡献的销售额并不高,只占公司总销售额(GMV)比例的5%。他还强调,2015Q3跨境电商业务环比增长164%,未来还要继续加大投入。

3.金融,全链条布点

2013年,唯品会就在悄然布局金融业务,除了公司设立金融事业部外,还设立了保理子公司以及上海、广东两地的小贷公司。

2014年7月,唯品会通过广东省金融办的审批,拿到了小贷公司牌照。目前为止,唯品会已经拿到了保理牌照与上海、广东两地的小贷牌照。

2015年11月,唯品会联手信中利、广西投资集团、吉安新年广告传媒等公司,共同出资15亿元打造“国富人寿”,未来很有可能会申请互联网保险业务牌照。此次联合参投中,唯品会出资2.4亿元,占股16%。

目前,唯品会在供应链金融、互联网理财、消费金融领域的相关产品有唯易贷、唯品宝、唯多利、唯品花。

4.投资/并购

除了投资“国富人寿”,唯品会还有其他动作。

2014年2月,唯品会以1.125亿美元的价格收购乐蜂网75%的股份,到今年年中传出乐蜂网正在进行又一次“大换血”,除了高管再度变动,乐蜂网将在网站系统、供货系统、运营规划、仓储物流等方面进一步实现“唯品化”。

2015年3月,移动母婴垂直社区辣妈帮宣布,获得由唯品会领投,经纬创投、景林资本、晨兴创投跟投的1亿美元C轮融资。唯品会意在为自己切入母婴领域垫下基石。

2015年4月,特卖电商Ensogo宣布获得来自唯品会的500万美元战略投资,Ensogo是一家在东南亚、香港地区颇为知名的特卖电商,唯品会此举是为自己国际化埋下种子。

2015年10月,唯品会投资衡阳县项目,该项目首期投资12亿元,建设约20万平方米的仓储中心及物流中心、电子商务中心、运营及结算中心等。项目拟选址湖南省衡阳市衡阳西渡高新技术产业园区。

可以看出,尤其在并购策略开展上,唯品会相当主动积极,然而唯品会“保卫战”与未来布局效果如何,还有待时日检验。而当前传言、丑闻不绝于耳,唯品会危机四伏之际,或许“浑水”正在伺机做空唯品会。

*转载本文必须注明出处,并附带虎嗅原文链接。微信公号“电商内幕”:dsnm008