昨日(12月14日)一早,前几日被复星确认正在“协助调查”的郭广昌颇有些令人意外地出现在复星的内部年会上并发表演讲。这个亮相令复星投资者放心地长出一口气。

然而,真的是如释重负吗?

即便很快恢复人身自由,这次举世瞩目的“协助调查”也是郭广昌纵横商海二十几年最严重的危机。外界必将大幅下调复星系的“安全系数”。郭广昌个人需要反省的地方很多,复星系的扩张速度或许会慢下来,这些都不是坏事。

早先,郭广昌的榜样是韦尔奇,最恼别人把他与唐万新相提并论。2004年,韦尔奇访华郭广昌曾当面讨教。而那时财经记者都知道,想让郭广昌在一秒之内下逐客令,就是问“复星会不会成为下一个德隆。”

后来,郭广昌效仿的楷模是巴菲特,而此番出事儿之后,有媒体称“郭广昌与巴菲特之间隔了N个胡雪岩。”

纵观复星过去这十多年,可以看到复星与郭广昌一直走在资本与实业、投资与投机、长投与短投、先人一步的商业眼光与说不清楚的政商关系之间,犹如走钢丝,手中的平衡杆,这头是韦尔奇巴菲特,那头是唐万新胡雪岩,最终郭广昌会更倾向于哪一头,还要看。

挺过德隆倒下的日子

此前复星面临过的最大危机是德隆的倒掉。

格林柯尔系、托普系、斯威特系、鸿仪系、朝华系等的崩盘,掌门人抓的抓、逃的逃,已经让人们见识了民营企业“做大”的风险。

2004年,在震惊中外的德隆系崩盘事件之后,各界对大型民营企业集团进入“高度戒备”状态,各大商业银行的神经更是绷得紧紧的。复星集团也未能独善其身而深陷于宁波建龙事件。在调控钢铁行业过度投资的大背景下,江苏铁本和宁波建龙两个违规大案相继被揭,部分官员被处罚,央视等主流媒体做了相关报道。复星集团作为宁波建龙第一大股东(31.5%的股权)被置于风口浪尖,旗下南钢、复星实业和豫园商城等股份全线下挫三四成。

据说复星当时已被划入“慎贷名单”。虽然此说被当事各方否认,但这样的消息被人传、被人信,已经说明了人们对复星的疑虑。

2004年9月,复星拿出两份有份量的报告。一份是国务院发展研究中心企业研究所做的《复星集团的市场地位、竞争力和多元化发展战略的初步研究》(“国研报告”),另一份则是安永会计师事务所做的《复星集团财务分析报告》(“安永报告”)。

尽管两个报告揭示出复星资金链偏紧、战线长、负债率高、短融长投等问题,但复星并购的企业财务状况都不错,负债额与偿债能力大致匹配,总的来说事情远比最坏的想象要好。而复星自揭家底的坦诚,赢得了社会各方的信任和尊重,企业内外公关环境大为好转,而郭广昌本人也当选为CCTV2004年度经济人物。这成为了复星获得了主流舆论肯定的决定性标志。

2007年7月,挺过危机的复星国际在港上市,获得约233倍超额认购、冻结资金超过2700亿港元,规模为香港有史以来第六,李嘉诚、李兆基、郑裕彤、郭鹤年都是基石投资人。

当时,复星系已控制了五家上市公司,另外四家是复星医药(600196.SH)、南钢股份(600282.SH)、豫园商城(600655.SH)和上海复地(2337.HK)。

被异化的GE

作为内地最大的民营企业,复星的主要业务包括钢铁、医药、房地产、商业零售四大板块。

医药板块是复星起家的根据地。复星创始人团队中有三位是学遗传工程的,有着强烈的医药情结。市值逾160亿元的复星医药,是复星集团核心竞争力之所在,业务范围纵贯药品研发、制造和销售,在抗疟疾、糖尿病、肝病、妇科病等领域拥有市场领先的产品。此外,复星医药还持有国药控股和海翔药业股权。

钢铁板块是复星投入力量最大,并使复星跨入“百亿俱乐部”的重心所在。这部分业务主要装在市值近150亿元的南钢股份里,拳头产品是中厚板、钢棒线材及带钢,其余则分散在宁波钢铁和建龙集团中。通过一系列收购,复星旗下粗钢产量超1000万吨。

房地产业务则装在香港上市公司上海复地中,综合实力在“2006中国房地产企业TOP10”中位列第9位,赢利能力排在第5位。当年在京、津、渝、宁、杭等八大城市,累计完成56个项目(总竣工面积330万平米)的开发。不过,年收入25亿元的复地,与年收入近178亿元的万科,完全不在一个水平线上。

复星商业零售板块则是以上海的“风水宝地”——豫园为依托,2001年到2006年,连续6年均居全国单体零售企业收入第一。2007年8月,豫园商城市值约为190亿元。

复星当年的这些投资有凑规模、打哪儿指哪儿的意味。且四大板块的增长已呈疲态。2006年,钢铁和医药的销售收入分别较上年增长1%和3.3%;房地产收入增长23%,净利润却下降了25.6%,在如火如荼的房地产行业实在拿不出手。

美国GE是复星心目中的榜样。复星在对收购对象的选择、培养中,以“进入中国行业前三名、具有全球竞争力”为目标,显然是GE“No.1 or No.2”原则的翻版。遗憾的是,复星并不具备成为中国GE的内因和外部条件。

内因是没有GE的积淀。GE培养一个CEO接班人都要20年,而当时的复星连20年的历史都没有。

外因则是国情:在有央企的支柱性产业中,民营企业即便不沦为“拾遗补缺”,至多也只能充当二流角色,绝不可能成为“No.1 or No.2”!当国民经济高速发展过程中,个别环节“慢半拍”时,国家会鼓励民营资本填补空白。而当国有资本布局完毕、形成强大产能后,民营企业的“落后产能”则沦为淘汰之列。有宝钢、武钢、攀钢在,怎么也轮不到南钢做中国的“米塔尔”。

GE做的是减法,对现有众多业务进行分析、整理,没有“数一数二”前景的就坚决出售。复星做的却是加法,看好目标行业、选定目标企业、树立进前三宏愿,然后杀将进去……几年间收购了医药、房地产、钢铁、商业、信息、金融等众多企业。GE今天的多元化是做减法得来的,复星却是用加法凑出来的。

有事后诸葛式的研究机构称,复星的四大产业有互补作用,其实郭广昌们不过是抓住每一个有机会抓的热点,房地产、生物制药、钢铁、零售、金融服务……什么时髦做什么,复星走的实际上是“机会主义”路线。

金融之心不死,撬动资产4000亿

德隆崩盘后,社会各方对民营企业涉足金融戒备之心大盛,复星只好识时务地宣布不再对金融行业进行投资。随着“气候回暖”,复星又在大力捣鼓它的第五板块——综合金融。

民营企业热衷金融业不外乎两个原因:一是牌照价值。经验告诉他们,越是有政策壁垒、“闲人免进”的地方,越是政策限量发放牌照的领域越有“黄金”;二是“近水楼台”的融资,金融机构可以吸收企业甚至个人存款,可以开展信托甚至可以进入同业拆借市场,民营企业总是想当然地认为参股或控股的金融机构能成为提款机。

搞上金融就再也不会缺钱了,民营企业家“金融之心”说白了都是“自融之梦”。从此,在郭广昌眼里可称得上新楷模的只有巴菲特。

巴菲特治下的伯克希尔本质上是一家世界级保险和多元化投资集团。

保险是西方人的第一大支出,几乎用掉每个人毕生收入的四分之一甚至更多。伯克希尔旗大四大保险销售公司,从事财产、伤害、人寿、健康保险销售及再保险业务,每年获得数十亿美元的巨额收益。

另一方面 ,“先收费、后理赔”的保险业务推动了伯克希尔公司的投资扩张。仅2012年,保险业务就为伯克希尔贡献了16亿美元的税前承保利润和730亿美元可投资资金。用巴菲特的话来说“这就像是手里拿着一块大蛋糕嘴里还吃着一块。”

由于政府限制,复星保险业务主要是面向海外买买买。

截至2015年6月30日,复星可投资资产折合人民币1427亿,同比增加33.68%。其中,欧元、美元占比分别为45.2%、34.8%;人民币、港币、英镑占比分别为10.1%、5.5%和1.6%。

不到一个月前,复星国际完成了对保险公司Ironshre的全资收购。2014年8月18日,复星国际宣布以4.64亿美元收购这家保险公司20%股权。今年5月,复星国际启动了对其余80%股权的收购,对价为20.43亿美元,相应估值较一年多以前上涨了10%。截至9月30日,这家美国特种财产与意外伤害保险服务提供商约有51亿美元可投资资产。

至此,复星已在欧洲、北美及亚洲投资了五家保险公司(复星持有色列保险和金融服务公司Phoenix Holdings 52.31%股权,对美国MIG的全资收购于今年7月完成)。可投资保险资产越过400亿美元,较6月30日几乎翻了一番。

除此之外,复星国际今年7月全资收购的德国私人银行管理资产的规模达430亿欧元。

理论上说,郭广昌可以撬动的资金越过4000亿!

“双轮驱动”之说不准确

今天,复星自称其模式是“中国动力嫁接全球资源”,以保险为核心的综合金融能力和全球产业整合能力“双轮驱动”。

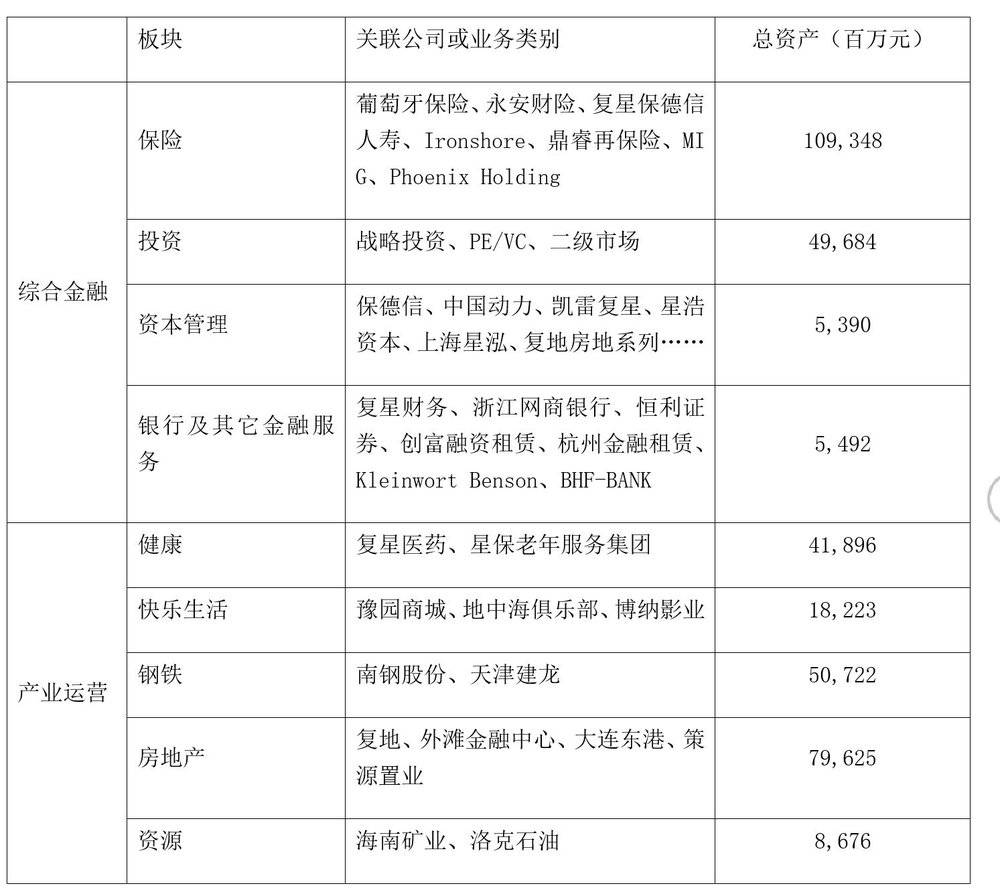

(注:截至2015年6月30日总资产3535.3亿元)

复星国际财报封面赫然印着八个大字:中国专家、全球能力。前四个字给海外投资人看:我了解中国、我在中国有人脉。后四个字给中国的潜在被投资者看:我能在世界范围内调动800亿美元。

但目前来看,复星“双轮驱动”之说不确切。产业整合这个轮子暂时没有提供驱动力,与其说是“主动轮”不如说是“被动轮”。

商业零售不仅与经济景气息息相关而且还有很大的季节性波动,在电商的冲击下举步维艰。钢铁和房地产则每每成为中国经济宏观调控的对象。2015年前三季度,南钢股份(600282)、海南矿业(601969)营收分别同比下降15.85%和47.57%。南钢去年同期净利润2.02亿,今年却亏损4.74亿;海南矿业亦扭营为亏,去年净利润3.19亿,今年亏损2692万元。

进入2015年,复星加大了对互联网的投资力度,旗下基金新增投资金额18.3亿,包括参股大众点评、挂号网、浙江网商银行及菜鸟物流等。此外,复星还积极推动被投资企业O2O转型并着手打造自己的大数据平台——星际计划。

但是与巴菲特相比,复星陷入产业太深。绝不是通过公开市场持有,派出董事那么简单,而是要去“整合”人家。一方面,没有哪家真正优秀的企业心甘情愿“被整”。另一方面,复星由于陷得太深而转动不灵。钢铁、传统零售虽然有庞大的营收但却分散了复星投入互联网+的资源。

另外,撬动4000亿只是理论值,其中八成以上来自境外保险、私人银行的可投资产,这不是郭老板想怎么投就怎么投的。

综合金融这个轮子只有20%可以转动自如;实业整合这个轮子,做了传统产业的接盘侠,在互联网领域暂时只能“跟着走”,更接近财务投资人角色。两个轮子没有一个能达到“输出功率”。

复星系庞大、复杂,郭广昌“协助调查事件”后续是否还会有变数不能确定,此时给企业或个人盖棺定论不合时宜。从郭广昌的心路与复星的实际路线来看,他总想找一位世界顶尖的大师来仿效,先是韦尔奇后是巴菲特,但在内外因素的作用下,却一再险些滑向某些中国顶尖商人令人唏嘘的结局。钢丝绳还没走完,且行且珍惜。