据百度百家爆料,京东金融正计划引入A轮融资,融资额为50-60亿元人民币。对于这个消息,虎嗅向京东金融方面求证,京东金融未正面回应此事。

百家称此消息是获得了某投资机构拟定的今冬金融融资项目计划书,计划书显示京东金融优先选择A股上市,上市时间预计于2017年。(计划书仅供投资人参考,最终融资额及上市时间等具体信息还需协商,或与计划书存在差异)

本轮总投资规模为50-60亿元,主要投资人共三家。有消息称其中一家为红杉资本。以50亿融资额计算,本轮投资人共计持股比例为10.2%-11.11%,投资前估值为400-440亿元人民币。

A股?战略新兴板!海外?不可能!

京东金融上市故事准备怎么说?计划书显示,京东金融拟2017年于A股战略新兴板上市;若无法满足A股上市条件,不排除赴海外上市可能;若京东5年内未能完成合格IPO上市,最后的保底是大股东京东集团回购条款。

正好,今天最新消息,李克强总理在12月23日的国务院常务会议上确定,明年上半年将建立上海证券交易所战略新兴板。其中,战略新兴板初步方案明确了上市标准将注重非盈利性指标,并设置了四套评判标准:一是市值+现金流+收入;二是市值+收入;三是市值+净利润;四是市值+股东权益+总资产。

那么京东金融达标哪套评判标准呢?若融资50亿成功,估值在400亿人民币之上,这点肯定没问题。然而京东金融并没有净利润,短期2年之内也很难扭亏为盈,所以不可能走净利润达标。从百家文章里贴出招股书的盈利能力分析板块来看:

其他几块都有可能。2015年前三季度营业收入6个多亿,第四季度有双十一,今年超过10亿肯定没问题。收入以消费金融和供应链金融为主,占到整体营业收入的80%以上,主要成本算做是金融机构手续费,高达65%。所以京东金融的主要收入生长在京东商城之上,支付环节以及供应链,能保持良好的现金流和收入规模。

京东金融与阿里巴巴旗下的蚂蚁金服结构最为类似。蚂蚁金服已于今年7月完成了A轮融资,融资金额接近130亿元,引入了包括全国社保基金、国开金融、国内大型保险公司等在内的8家战略投资者。从蚂蚁金服全部是国有北京的融资可以看出,此类金融产品,国家是不愿意交与海外资产背景的公司插手,所以想海外独立上市,自然也不符合此逻辑。

估值不高?限于京东盘子就这么大

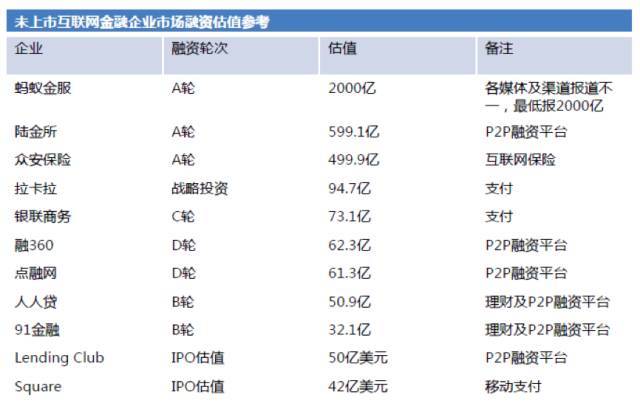

百度百家文章分析未上市互联网金融企业市场融资估值如下图:

按照融资额以及占股比例倒推计算,蚂蚁金服当前市场估值已经超过450亿美元(近3000亿元),媒体预计其最晚在2017年上市。而同类店京东金融,拟融资50亿,出让10%左右的股份,估值在400亿到450亿人民币左右。这样一对比,简直蚂蚁金服比京东金融,简直就是美元比人民币的换算汇率嘛。

而这两家的金融业务之根,还是电商业务的交易,从前面盈利能力的分析也能得出一致的结论。对比电商业务的市值,阿里在2000亿以上,京东在440亿左右,5倍左右的差距是合理的。更何况支付宝在出淘宝、天猫商城以外的线下支付场景还有想象力,而京东支付短期内基本没戏了。所以这个估值已经相当合理,甚至偏高了。

京东金融独立得还不干净

京东集团于2013年10月开始独立运营京东金融体系,北京京东尚博广益投资管理有限公司(下简称京东金融)作为京东金融业务板块的控股公司,为本次融资的标的公司。但是京东金融并没有完全的独立运营,从母公司剥离得还不够干净。就拿盈利能力分析表来看,京东金融仅仅把金融机构的税费当作利润,而市场推广费用、人力成本、办公室用地等基础成本都还是算到了母公司京东头上。

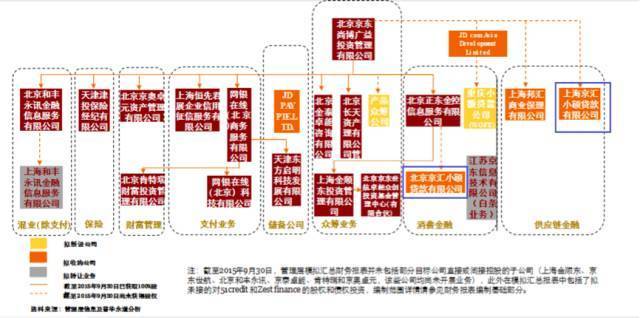

百家还在文章里提到,据融资计划书显示,上海京汇小额贷款有限公司、北京京汇小额贷款有限公司为核心拟收购的子公司。为配合此次融资,京东集团对京东金融业务下公司及业务构架进行重组,以下为公司重组后的目标股权结构图:

百家文章提出了一个问题,根据上海、北京的小贷公司管理规定,新设小贷公司单个主要发起人及其关联方合并持股上海不超过70%,北京不超过30%。大公司发起的项目可以相应放宽持股比例要求,但会提高“小额、分散”等风控要求。目前计划重组装入目标公司的上海京汇小额贷款有限公司在重组前后,其主发起企业及关联方持股都为100%,超过上述70%的适用限制。北京京汇小额贷款有限公司目前股权结构及重组后的股权结构,也均不符合《北京市小额贷款公司试点实施办法》的规定,两家存在法律瑕疵。

一句“适当放宽持股比例”就有沟通空间,况且这种账面上应规定,可以用很多方式去规避,并不是关键制约。

银行质疑白条?还是银行手续费太高!

最后来说说京东白条这个存在质疑的项目,上个月有新闻曝出,用信用卡给京东白条还款被部分银行叫停。说京东没有消费金融牌照,蚂蚁金服也没有。主要争议还是对白条产品的定义上,京东都将其本质定义为是赊销,而银行认为这属于商业信用行为,不是信贷类产品,并以不能以贷还贷来拒绝。其实两边理解都没有错,在法律上都说得通,但为什么会以此拒绝提供服务呢?

按照银行信用卡的逻辑,用得越多越好,最好是还不上再分期,这样银行才有地方收利润。照理说,法律上说得过去,京东白条能给银行信用卡带来一大笔业务那为什么要拒绝呢?

还记得京东金融盈利能力分析的表吗?60%以上的收入都供给了金融机构收手续费,占比例太高,这不是好做的业务。至于京东和银行具体怎么谈的分成不得而知,但八成是利益没谈妥吧。