2015年1月4日,A股新年首个交易日,也是实施指数熔断机制的首个交易日,市场低开低走,连续触及5%和7%两级熔断阈值,最终于13点33分全市场暂停交易至收市。

中国的指数熔断机制在实施的首个交易日即触发,创造了历史,真可谓啼声初试,就一鸣惊人。

熔断机制

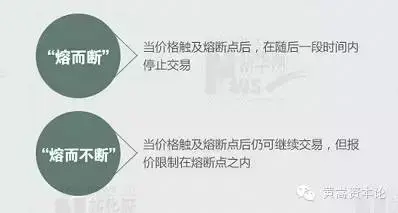

所谓熔断机制,是指金融市场价格涨跌超过一定幅度(熔断阈值)后,对交易进行限制的制度。

交易限制包括交易暂停一段时间(熔而断),或者交易可以继续进行,但报价限制在一定幅度之内(熔而不断)。

熔断机制的三种形式

1、涨跌停板制。例如我国股票市场的涨跌停板制度规定,当个股价格涨跌幅度触及10%时(ST股票为5%),交易继续进行,但报价限制在10%之内。事实上也可以看出,涨跌停板的叫法不是很科学,因为交易并未“停”,更正确的叫法是“价格限制”。

2、个股交易暂停制。例如美国股票市场的暂停交易制度规定,当个股价格偏离前五分钟交易平均价格的幅度大于区间限制,且没有在15秒内回到区间限制内,将被暂停交易5分钟。根据股票的不同类型,设立了5%、10%和20%三个价格区间限制。

3、市场交易暂停制。当有代表性的市场指数涨跌超过预先设定的幅度后,市场暂停交易一段时间。

中国版指数熔断机制

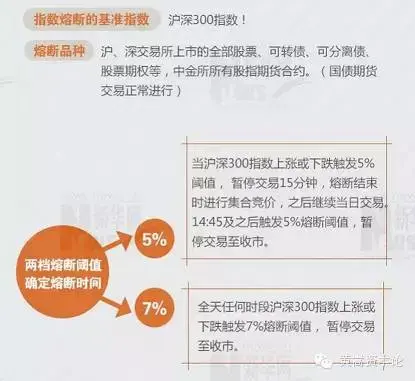

此次触发的指数熔断机制,即属第三种熔断机制,于2015年12月4日由上证所、深交所、中金所发布相关规定,并于2016年1月1日起正式实施。

根据规定,指数熔断机制以沪深300指数为基准指数,设置5%、7%两档熔断阈值,进行双向熔断。当沪深300指数涨跌达到5%时,暂停交易15分钟,尾盘阶段(14:45分后)达到5%或全天任何时候达到7%时,暂停交易至收市。暂停交易的产品包括沪深两市交易的A股、B股、基金、可转换公司债券和可交换公司债券,以及中金所交易的股指期货。

熔断机制的目的

熔断机制的主要目的是给市场一个冷静期,让投资者充分消化市场信息,避免市场价格出现极端变化情况。

指数熔断机制起源于美国,1987年10月19日股市暴跌后,美国在1988年10月引入熔断机制,此后几次修订规则。美国现行的指数熔断机制以标普500指数为基准指数,设置7%、13%、20%三级熔断阈值,当标普500指数跌幅触发各级阈值时,股市分别暂停15分钟、暂停15分钟和暂停直至收市。

中国推出指数熔断机制的一个背景是,2015年6月中下旬开始,A股市场出现急速下跌,期间屡次出现千股跌停的奇观。

熔断机制是防止市场价格的极端变化情况,因此触发情况很少见。如美国在引入熔断机制后,只触发过1次熔断机制,韩国也仅为3次。

不是防止极端情况

而据统计,2011年以来,沪深300指数波动超过5%有105次,超过7%有33次。仅2015年,沪深300指数波动超过5%就有25次,超过7%有11次。

也就是说,5%和7%的熔断阈值设置太低,很难算是极端情况,由此,实施的首个交易日即触发熔断机制也就不足为奇了。如果考虑到中国股市的波动性远高于美国股市这一事实,中国的相对熔断阈值更低。

由此可见,中国的指数熔断机制防止市场价格出现极端变化情况的说法,值得商榷。

如果熔断机制不是防止市场价格出现极端情况,则是破坏市场价格发现功能的坏机制,而破坏市场价格发现功能正是反对熔断机制的主要理由之一。

不能让市场冷静

反对熔断机制的另一主要理由是,可能引发“磁吸效应”。磁吸效应描述的是当价格接近熔断阈值时,熔断阈值会像一块磁铁将价格加速吸向熔断阈值的现象,其原因是投资者惧怕暂停交易导致的流动性缺失而改变交易行为。

中国熔断机制的两级阈值间隔仅为2%,远小于美国的6%和7%。过小的阈值间隔,加上磁吸效应,使得原本是冷静期的15分钟暂停交易,反而成为恐慌期。也就是说,5%的一级熔断阈值极大可能会加速二级阈值7%的到来,而不是相反。

此次触发熔断机制事件,即证明了这一点。在沪深300指数下跌5%触发一级熔断阈值后,暂停15分钟交易。恢复交易后,在短短6分钟之内,沪深300指数就直接下跌到了7%触发二级熔断阈值。

由此可见磁吸效应的存在,熔断机制非但没有让市场冷静,稳定市场,反而是加剧了市场价格波动。

直接取消是最佳选择

1月5日,证监会发言人评论熔断机制说道:“引入指数熔断机制是一项全新的制度,在我国还没有经验,市场对新的规则有一个逐步调整适应的过程。从境外经验看,熔断机制的完善不是一步到位的,也没有统一的做法,需要在实践中逐步探索、积累经验、动态调整。我们将根据熔断机制实际运行情况,不断完善相关机制。”

但事实是根本没有调整和完善指数熔断机制的空间。中国股票市场已经有了10%的涨跌停板,指数的涨跌幅度不可能超过10%,设置指数熔断机制的阈值最大不能超过10%,否则就永远不会触发。在10%的范围内设置熔断阈值,只能是既低又间隔小的阈值。

从这个角度看,10%的涨跌停板制倒是目前比较理想的熔断机制,在此基础上再加设指数熔断机制,不但多此一举,而且弊大于利。

可见,调整和完善指数熔断机制的最佳选择,是废除指数熔断机制。