虎嗅注:这是一篇写于今年2月的老文重推,由头是借贷宝被“焦青天”点名了,这次还是《焦点访谈》节目组为了揭露揭P2P乱象,专门把借贷宝选做了负面典型。

今年8月国家出台了《网络借贷信息中介机构业务活动管理暂行办法》,10月又出台了《互联网金融风险专项整治工作实施方案的通知》。8月暂行办法明确规定:“同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元”,而不少人都在借贷宝上有着少则几十万元,多则甚至一、两百万元的借款,明显超越这条红线。

虽然现在还没人管,但10月的实施方案明确规定要在11月底对违规项目清理整顿。加上“焦青天”这么一报道,借贷宝离直面监管应该不远了。

但这个拿20亿做营销,被蚂蚁金服举报的借贷宝,为什么牵涉甚广,产品模式上又有哪些“原罪”?虎嗅编辑李清乐这篇原标题《砸了20亿做地推的借贷宝,绕不开三大“命门”》的文章,说清楚了这个问题。

新年开工大吉!但这个好彩头没有落在借贷宝头上。

春节收假第一天上班(2月14日),蚂蚁金服官方微博举报借贷宝,斥其打着马云及阿里集团、蚂蚁金服集团的旗号,推广借贷宝平台下的新业务。蚂蚁金服称,该行为严重误导用户,损害消费者利益,并危害互联网金融的健康秩序。次日,借贷宝官方发布微博予以否认,“从未以任何方式授意我司员工或任何第三方发布或传播类似信息”。

我开始注意到“借贷宝”其实是去年年中的事了。一天,我老家的一位亲戚在微信上发了一个借贷宝注册的H5页面给我,这于我而言是一个再普通不过的注册促销贴,并没有感到多大诱惑。出于谨慎的态度,我微信回复这位亲戚,“天上不会掉馅饼,别被骗了。”

此后,刷新闻几次看到过借贷宝的负面,愈加坚信之前的直觉。直到去年年底,e租宝出事,又出现奇葩的“大大宝”,加上此前接触了一些互联网消费金融公司,还听闻国内P2P公司各种跑路、倒闭。此时,羽泉代言了借贷宝,我才真正开始关注这家公司。一次,在超市门口看到借贷宝地推正以“注册一个帐号,赠送半箱饮料、若干元话费”类似的形式拉新。出于职业习惯,我迎上前与借贷宝地推攀谈一番。得知,他本人是该产品注册用户,但并未在上面做过借贷交易,原因及所感放在下文进行分析。

背书风险大,九鼎悄然与借贷宝划清界限?

公开信息显示,借贷宝上线时间为2015年6月,是一款围绕熟人借贷的P2P移动产品,其隶属于“人人行科技股份有限公司”(简称“人人行科技”)。通过全国企业工商注册信息查询系统我们可以看到,人人行科技成立于2014年12月22日,法定代表人为王璐,注册资本是5.5亿人民币。值得注意的是,人人行科公司成立一年来,进行了两次注册资本增资,同时进行了一次法人股东变更及一次法人代表、董事长变更。

这几次变更分别是:2015年5月25日,人人行科技将注册资本从最初的1亿,增资到5亿,然后法人股东除了同创九鼎投资控股有限公司,增加另一位“达孜合创九鼎投资中心(有限合伙)”,二者均属于“九鼎”系;2015年12月31日,人人行注册注册资本由5亿增加到5.5亿,法人股东也由“九鼎”系换成了“思运科(北京/上海)科技有限公司”,与此同时法人代表、董事长也由“吴刚”变成了“王璐”,后者正是思运科技的法人代表,毕业于北京大学,原本是九鼎投资董事长吴刚的助理。1977年出生的吴刚背景显赫,中专毕业自学成才,考取了注册会计师、律师资格,还攻读了北大在职金融博士,曾任中国证监会监管部检查一处副处长、风险办一处处长。

(上图呈现“九鼎”系,截自同创九鼎新三板招股书)

(上图呈现“九鼎”系,截自同创九鼎新三板招股书)

“九鼎”系在互联网金融的布局除了借贷宝,还有梧桐理财、九信金融、团贷网。

人人行科技注册资本增资不难理解,毕竟在当年6月份借贷宝 APP 要上线了,做互联网金融特别是P2P这个行当,注册资本显示了资金实力,让投资者吃下定心丸。但人人行科技转变法人股东与法人代表,唱的又是哪出?官方并未给出解释。此后有三个信息引起了我的重视。

一个是央视曝光借贷宝存在“传销”、“诈骗”、“套取用户信息”的报道,另一个是“北京九叔”向中央纪律监察委员会举报了昆吾九鼎董事长、原人人行科技董事长吴刚涉嫌违规违法9项,称“九鼎PE身份玩P2P借贷宝是严重违规”,且“九鼎作为PE身份挂新三板应属于违禁行为。”第三个是人人行科技已被工商总局列入经营异常名录(如图):

可见,除了近日蚂蚁金服公开指责借贷宝外,其上线半年多的时间里借贷宝其实一直负面不断。与此同时,借贷宝的推销力度从未减弱。借贷宝上线后,20亿轰炸式地推的噱头抛出,真让同行眼红!以“传销”手法拉新,注册用户可将自己的邀请码发送给亲朋好友,每成功注册一位姓用户,原来的用户可以获得10元返现,无上限。而地推扫码广告,并不比哪家O2O公司投入少。

而这背后,正是因为有“九鼎”这位市值千亿的富爸爸。不仅如此,我细扒之下发现,“九鼎”系的昆吾九鼎在2015年5月,由同创九鼎通过100%收购江西中江集团借壳上市,后将“中江地产”(600053)简称改为“九鼎投资”,其最大股东是江西中江集团,占股达到72.37%。昆吾九鼎突出资产管理业务,但营业收入最大的部分还是来自房地产,上市公司主体仍归属房地产业。借贷宝20亿做营销是什么概念?要知道其“亲戚”昆吾九鼎2015年的营业利润也才1.94亿元!

好在互联网金融这个概念好融资,所以借贷宝在2015年8月宣布A轮融资20亿,2016年1月再宣布完成25亿B轮融资,号称估值500亿。融资不是消除借贷宝负面的治本之药,万一某天人人行科技成了臭名昭著的公司了呢?为借贷宝背书的风险不小,九鼎和吴刚也要考虑下与之划清界线吧(严格的说是保持一定的距离)。

借贷宝必须直面三大“命门”

有机构做了统计,截止2016年1月,全国正常运营的P2P平台共2771家,环比已经出现60%的锐减。去年中期,央行联合银监会、证监会等十部委发布了《关于促进互联网金融健康发展的指导意见》,其中规定P2P平台必须由获得金融牌照资质的三方支付机构进行资金托管,加速了P2P行业的洗牌,整个行业明显降低了年化收益。

在这样的背景下,借贷宝横空出世,其实不算“起了大早”,但20亿推广砸下来,至少一举成名!尽管如此,我认为借贷宝好日子并未到来,必须直面三大“命门”:

1.熟人借钱存在伪需求,熟人关系代替不了征信体系

除了借贷宝,瞄准熟人借钱的还有支付宝借条、熟信、好有钱、米啊、借点儿、友信宝等互联网金融产品。熟人借钱互联网化的需求真有这么大?并没有!熟人借钱,一个正被互联网公司放大的伪需求。如果不能承认这点,一堆“借贷宝”扎进这个市场,要么转型,要么关门。

熟人,无外乎“亲朋好友,师徒战友”。熟人间借钱的场景,一般是要事、紧急,小额短期借贷,碍于情面不会计利息,如果把借钱变成赚熟人钱的投资门道,赚了票子,失了面子!这是人情债。当然,也有不顾“人情债”的,这部分人就成了“借贷宝”们的潜在用户,而熟人P2P产品本质上是一个信息中介,即撮合借贷需求双方,又将过去的口头借款契约落款到互联网介质上。

正是熟人“人情”阻碍了其业务展开,所以市面上的“借贷宝”们几乎都默契的在产品中增设了“单项匿名”功能。事实上,真正的熟人借钱需求,存在“二度人脉”中,也就朋友的朋友,而这部用户是“有关系,没温度”,彼此都缺乏了解,信用在多次传递后会失真,这又牵涉到风控的话题。一度人脉的熟人借钱,微信、支付宝最容易做好这部分需求,二者产品分别具备社交属性、信用体系。

借贷宝CEO王璐说,“借贷宝是朋友圈里的自贷自风控自征信,工作是做好‘链接’”,言外之意可将借贷宝要借助熟人关系打造出自己的征信体系。而还款能力和意愿,是他们判断一个人信用好坏的两个维度,但“意愿”很难量化,于是借贷宝建立后台模型沉淀用户公共信息,来防止信用失真。

相比之下,腾讯有用户社交数据、阿里有用户交易数据、百度有用户搜索数据,借贷宝仅凭“熟人关系”就能构建自己的征信体系?反正我不信。

2.流量高,转化低,还是死路!

在借贷宝今年1月轮25亿融资的新闻稿中提到,“根据第三方渠道的数据推测,借贷宝下载注册用户已经超过1亿人。”我们再把它剔除50%的水分,那也是5000万级的用户规模,上线半年取得这样的成绩,秒杀了不少爆款应用。借贷宝20亿砸出5000万流量,真正的转换是多少,这条“底裤”借贷宝敢拿出来晒晒吗?

学会“传销精华”的借贷宝重金地推可谓“老少皆宜”,从不“挑食”。拿我在超市门口看到情况来讲,有大叔大妈看到赠品心动而无智能机,借贷宝地推人员也不介意,用自己手机拿着大叔大妈提供的手机号帮忙注册,十分热心。就连我老家那位用微信刚满一年的亲戚,借贷宝一上线就注册了,可见其在三四线城市地推也没少下功夫。

如此大面积撒网式地推,转化率也上不去。我注册体验了借贷宝,正如前面所说,一度人脉匮乏,真正熟人只有四人,还都是“见习生”级别(借贷额为0)。在借贷宝“可能认识的人”(二度人脉推荐)一个功能中出现一列我根本不认识的“熟人”名单(如图):

超市门口那位借贷宝地推告诉我,他不敢用自己兼职的这款P2P产品,很简单的道理:“超市好东西都是大家抢着买,这东西(借贷宝)是靠送......",再者借贷宝上的熟人没有借贷需求。

3.沦为“薅羊毛”的工具,风控能力也差

新用户前赴后继,说明补贴奏效。学滴滴快的补贴之举,借贷宝加入的“传销”元素效果喜人。一个老用户成功邀请一位新用户注册即获得10元补贴,无上限,这比O2O刷单骗补贴更容易得多。同类P2P公司也做补贴拉新和产品促销,但他们都是以限时加息券、抵金券、红包等形式捆绑交易进行的,补贴转化到投资收益当中。

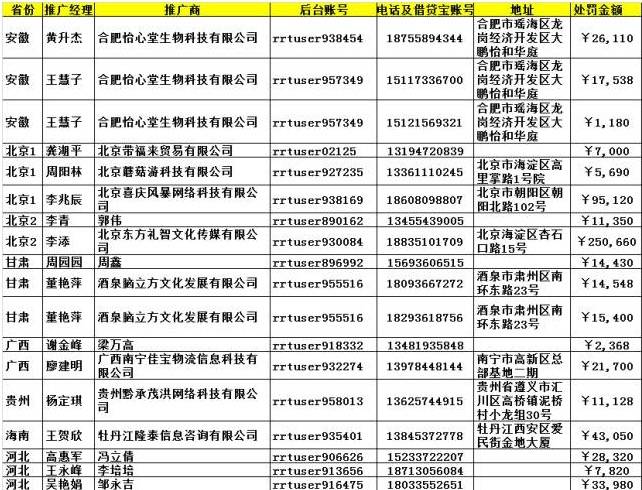

借贷宝吸引新用户注册的原动力并非该产品本身的魅力,而是金钱与物质诱饵。结果借贷宝成为大叔大妈“薅羊毛”的工具,对借贷宝的地区代理(供应商)而言,这是一门空手套白狼的好机会,他们借推广借贷宝之名,骗取用户隐私信息,行非法牟利之实,形式五花八门。这样的说法并非捏造,就在1月底借贷宝官方网站公布了一批《关于供应商违反公司规定一机多刷的处罚决定》(如图,部分违规供应商名单):

与上述情况对应的是借贷宝风控能力差。因为没有金融牌照,借贷宝没有接入征信体系,现在与蚂蚁金服的交恶,接入芝麻信用的希望也极其渺小。新用户实名注册,除了电话号码,银行卡与身份证是二选一。原始信息的证实性不能有可靠保障,如何让人放心二度人脉的熟人借贷。而借贷宝的催账手法也没什么高明之处,除了短信逾期借贷双方提醒外,逾期行为“朋友圈”公布及上门催收。借贷宝的坏账是多少?又是个谜。

熟人借钱中介模式价值有限,附加功能营造虚假繁荣

经过一番产品迭代,借贷宝围绕熟人借贷的P2P业务做了一番调整,增设投资理财、充值缴费、免费电话等功能。

借钱——在借钱页面输入借款金额、年利率、预计还款日期、借款用途、有效期并选择指定好友。

投资——在借贷宝APP首页展示各好友的借款标的,包含借款人、年利率、期限和借款金额,选择借款标投出。

赚利差——向好友借得款项后,以高于借入的利率借出,获得差价。

悬赏——自定义问卷,发布问题,并设置问题、赏金、悬赏有效期等信息,揭榜人完成任务可获得赏金。

缴费——电话费、流量费充值业务。

专线电话——不管是通讯录好友,还是非通讯录好友,上传通讯录后均可免费通话;第一次签到送三分钟,第二次送四分钟,以此类推,每日一次签到机会。

看上去借贷宝在不断丰富功能,营造一种虚假繁荣。其目不过是为了提高借贷交易转化、拉高用户活跃度、丰富熟人借贷的使用场景。赚利差在风控能力不强的情况下,不担心变成“击鼓传花”的游戏?悬赏求助,知乎、猪八戒的圈子不是更活跃?缴费、专线电话微信不就能搞定?

蚂蚁金服举报借贷宝之后,还会有什么坏消息会发生在借贷宝身上?它还能撑多久?e租宝东窗事发后,据说宋鸿兵被打,郎咸平被围困。相信大家也不愿意看到羽泉围困的一幕,只能说借贷宝且行且珍惜。