日前携程、艺龙、去哪儿先后公布了2015年Q4及全年财报。艺龙退市在即,去哪儿将与携程并表。因此上,这是“携程系”三家公司的第一次集体亮相也是最后一次,是复盘与展望的最佳时点。

逐鹿三年的三个看点

2013年、2014年、2015年是携程、去哪儿、艺龙逐鹿的三年,如今硝烟已逐渐散去,过往12个季度的财报数据清晰地记录了他们奋斗与成果。去除那些丰富的细节,最值得关注的有三件事:第一是营收争霸战,第二是营收、市场份额增长的驱动力(产品及市场费用),第三是各自付出的代价(经营利润/亏损比净利润更精准)。

1.营收争霸战

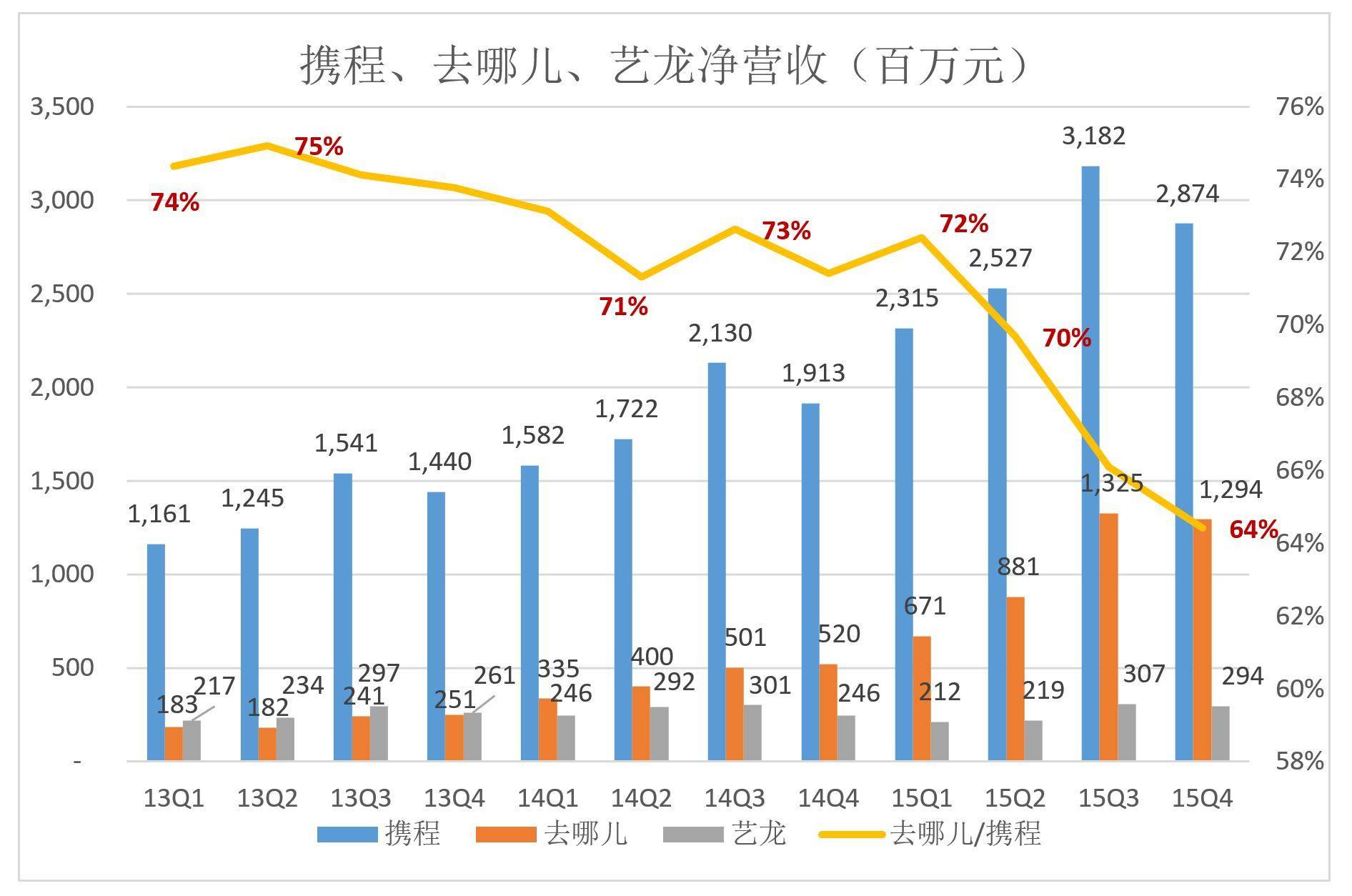

三年来,携程净营收从2013年Q1的11.6亿增至2015年Q4的28.07亿,累积增幅147.5%。同期,去哪儿、艺龙增幅分别为607.1%和35.5%。

艺龙增速最慢,2013年Q1,艺龙营收为去哪儿的118.6%;2014年Q1被反超;2015年Q4,艺龙营收仅相当于去哪儿的22.9%。#艺龙掉队了#

携程艰难地维持了霸主地位,但营收占三家总营收的份额从74%降到64%。去哪儿份额从12%升至29%,从携程抢走10个点、从艺龙抢走7个点。

去哪儿的杀入,改写了在线旅行的方方面面,包括投资人从重利润逐渐转向重营收(Top Line)。

按照营收至上的法则,掉队的艺龙“归附”意愿最强,因而最先被携程拿下。

去哪儿主动权比携程稍大:你不出高价我就继续和你拼。

携程的“功力”已发挥到极限,抓住百度急于摆脱去哪儿拖累的心态一击成功。#多少有些侥幸#

2.营收增长驱动力:产品及市场费用

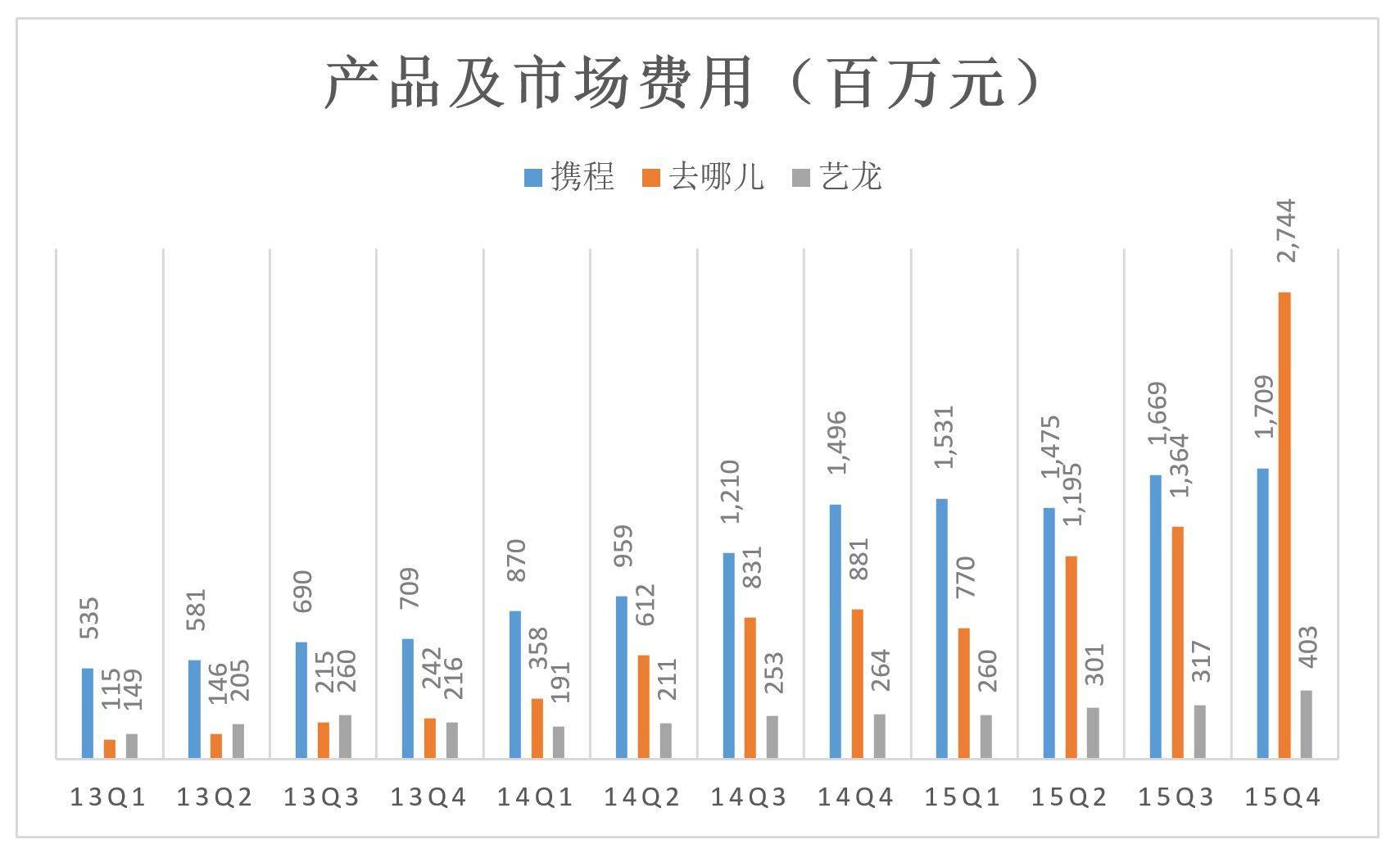

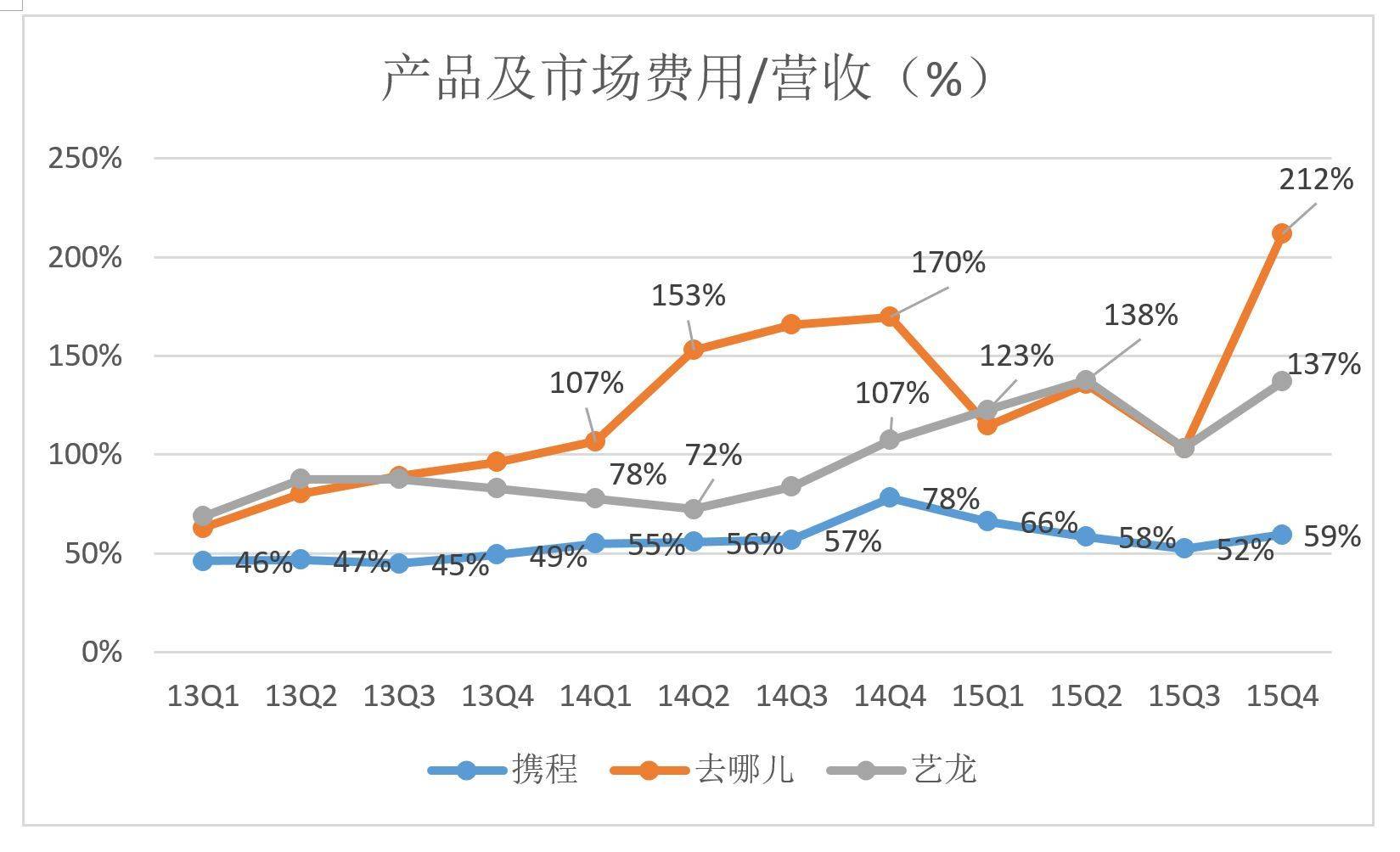

产品费用、市场费用能够直接驱动营收和市场份额的增长。竞争越惨烈,产品及市场费用“烧钱”越厉害。

在线旅游企业的产品费用不仅用于研发,还包括争夺线下资源(主要是签约酒店)的地面部队的“军费”。去哪儿将这部分费用单独列为“渠道费用”。2015年,仅此一项去哪儿就花掉7.85亿元,相当于酒店预订业务收入的53.3%。

2014年Q1到2015年Q2其间,去哪儿为获取百度流量支付的对价(知心计划)与携程、艺龙从百度购买流量的费用本质相同,应归为市场费用。

2013年Q1携程、去哪儿、艺龙的产品及市场费用分别为5.35亿、1.15亿和1.49亿。

2014年Q1,格局发生了很大变化:携程8.7亿,同比增62.6%;去哪儿35.8亿,同比增211.3%;艺龙1.91亿,同比增28.2%。

2014年Q1,格局发生了很大变化:携程8.7亿,同比增62.6%;去哪儿35.8亿,同比增211.3%;艺龙1.91亿,同比增28.2%。

2015年Q2开始,去哪儿产品及市场费用支出接近12亿,直逼营收几乎三倍于已的携程,对携程高价收购起到关键作用。随后的两个季度,去哪儿产品及市场费用均高于携程。

从上图看到,2014年Q1正是去哪儿的发力点,产品及市场费用首次超过营收。艺龙到2014年Q4,“醒”了过来,已经有点晚了。艺龙的掉队是从这2014年Q1这个时点开始的。

3.经营利润/亏损

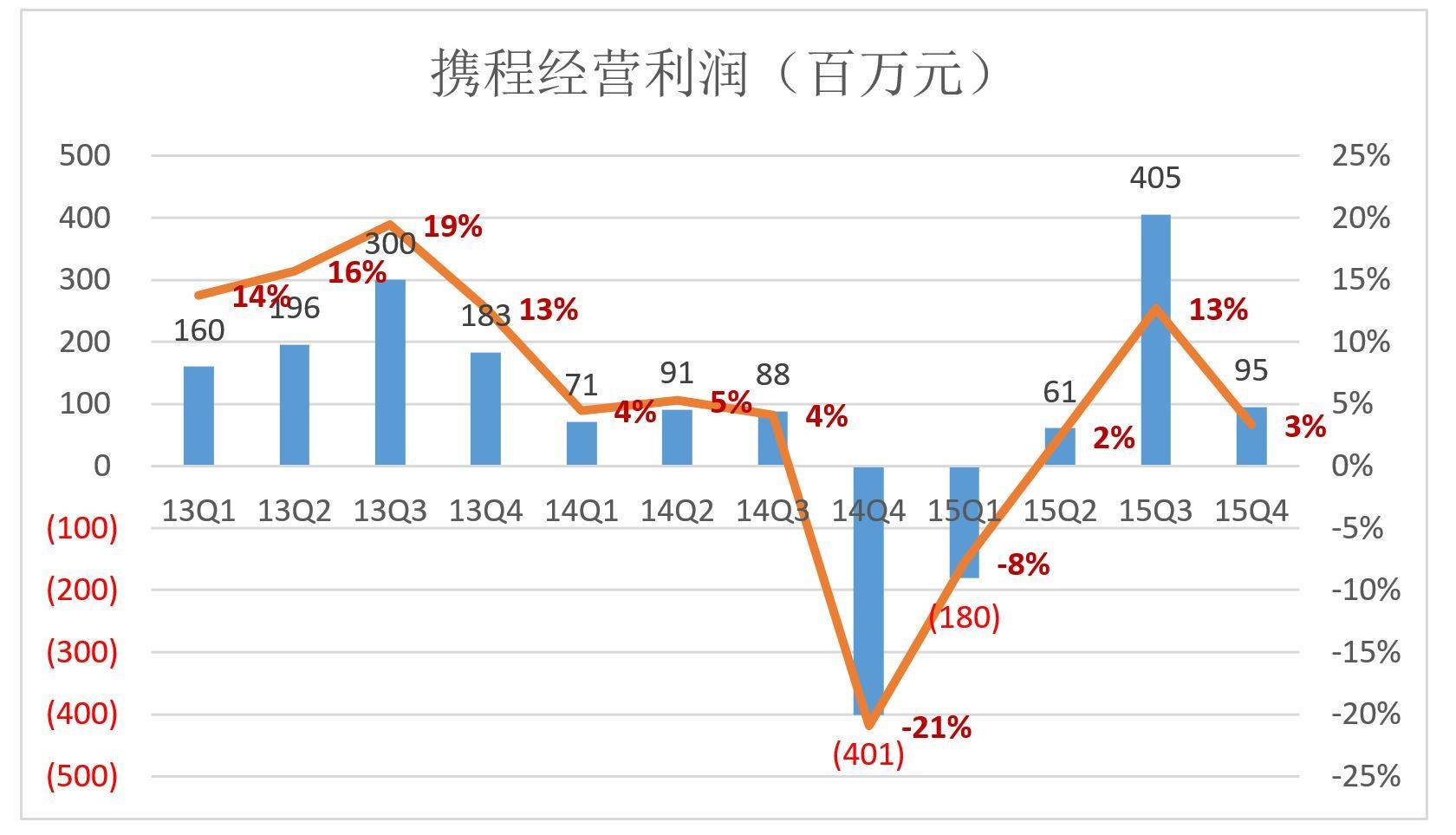

先看携程,最黑暗的时刻是首次出现经营亏损的2014年Q4。

2015年Q3,经营利润达到创纪录的4.05亿,该季度产品、研发、行政三项费用占营收的比值仅为61%(2014年Q4曾达到坑爹的90%)。

去哪儿也曾赚过钱,2013年Q1经营利润1333.8万元,剔除股权激励成本的经营利润是2092万元。其后去哪儿的亏损开始呈几何级数增长,经营亏损(剔除股权激励成本)于2014年Q1突破1亿、该年Q3、Q4分别亏了5亿和6亿。但随着营收规模的扩大,去哪儿的经营亏损占比呈现回落:2014年Q4为116%,2015年Q4为35%(回到2014年Q1的水平),说明去哪儿的亏损不是无药可治,更何况归到携程门下之后。

4.将携程、去哪儿、艺龙视为一家公司

假如将携程、去哪儿 、艺龙视为一家公司(“携、去、艺”),2013年Q1的总营收为15.61亿元、产品及市场费用为7.99亿、经营利润1.72亿(不计去哪儿股权激励成本),经营利润率为11%。

到2015年Q4,总营收为44.6亿(同比增加66.6%)、产品及市场费用48.56亿,经营亏损7.39亿,经营亏损率16.6%。

假如整合成功,“携去艺”季度营收保持50%的同比增长率,毛利润率为70%,产品、市场、行政费用同比压缩一半,联合体2016年前三季度毛利润分别为33.6亿、38.1亿和50.1亿,经营利润分别为18.7亿、20.1亿和31.7亿。

如果毛利润率只有60%,而其它条件不变,2016年前三季度的经营利润分别为13.9亿、15亿和24.5亿。

以上是最乐观的预测,事实上携程并没有统一在线旅游江湖,还有美团、去啊、万达等强劲的对手。比如说去哪儿的“地面部队”不能撤,过去携程看不上的小客栈现在如果放弃,美团们马上会全数笑纳,去哪儿抢夺酒店预定间夜数第一的一幕还会上演。

2016年“携去艺”联合体的主要任务整合、消化和吸收,况且在线旅游的市场空间很大、对手很强,此时追求盈利不是时候。

酒店预订和机票预订两大战场

上文是财务方面的复盘,从业务角度,激战是在酒店预订、机票预订两个战场进行的。

1.住宿业务携程保持领先

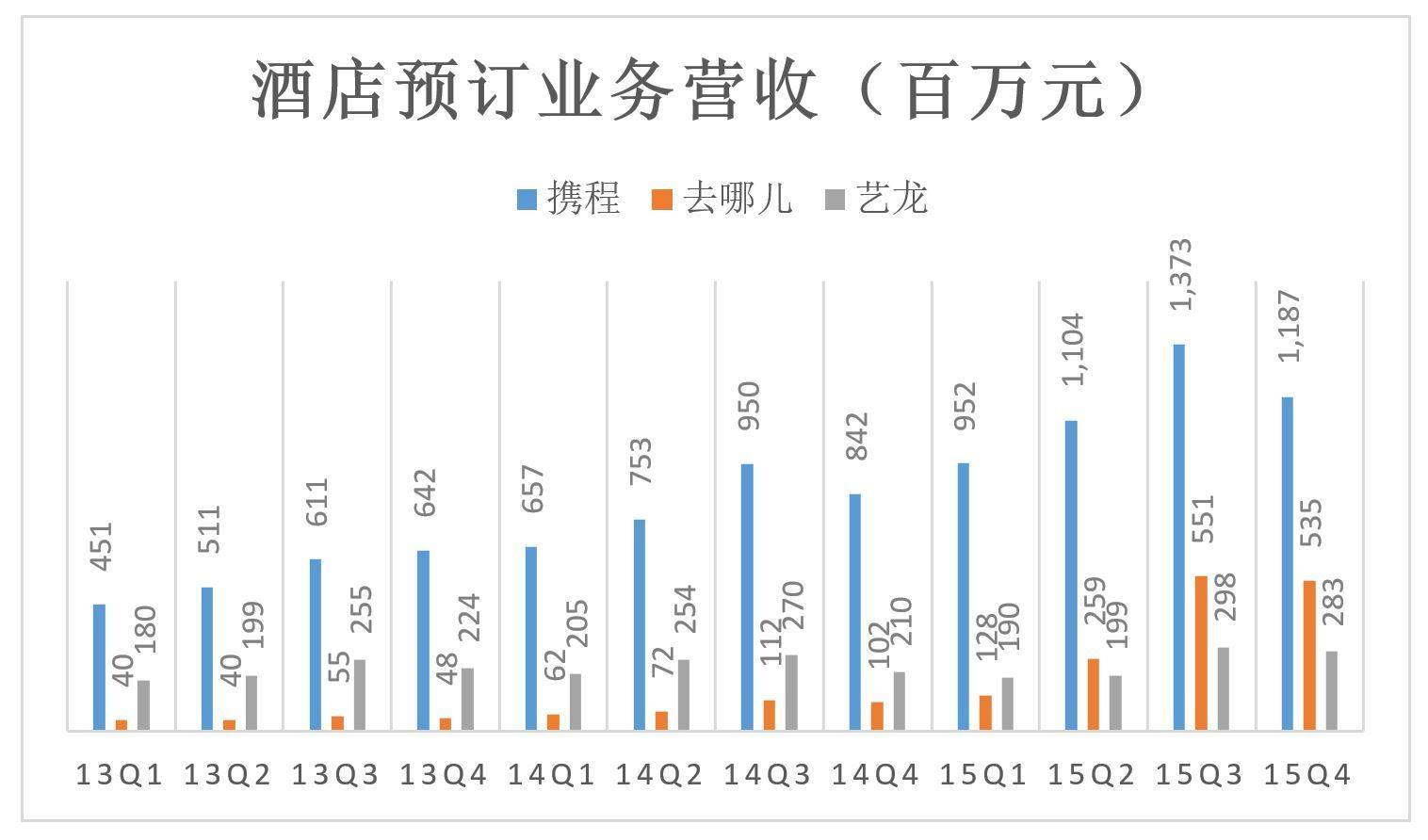

酒店预订业务是携程强项,营收遥遥领先于去哪儿和艺龙。

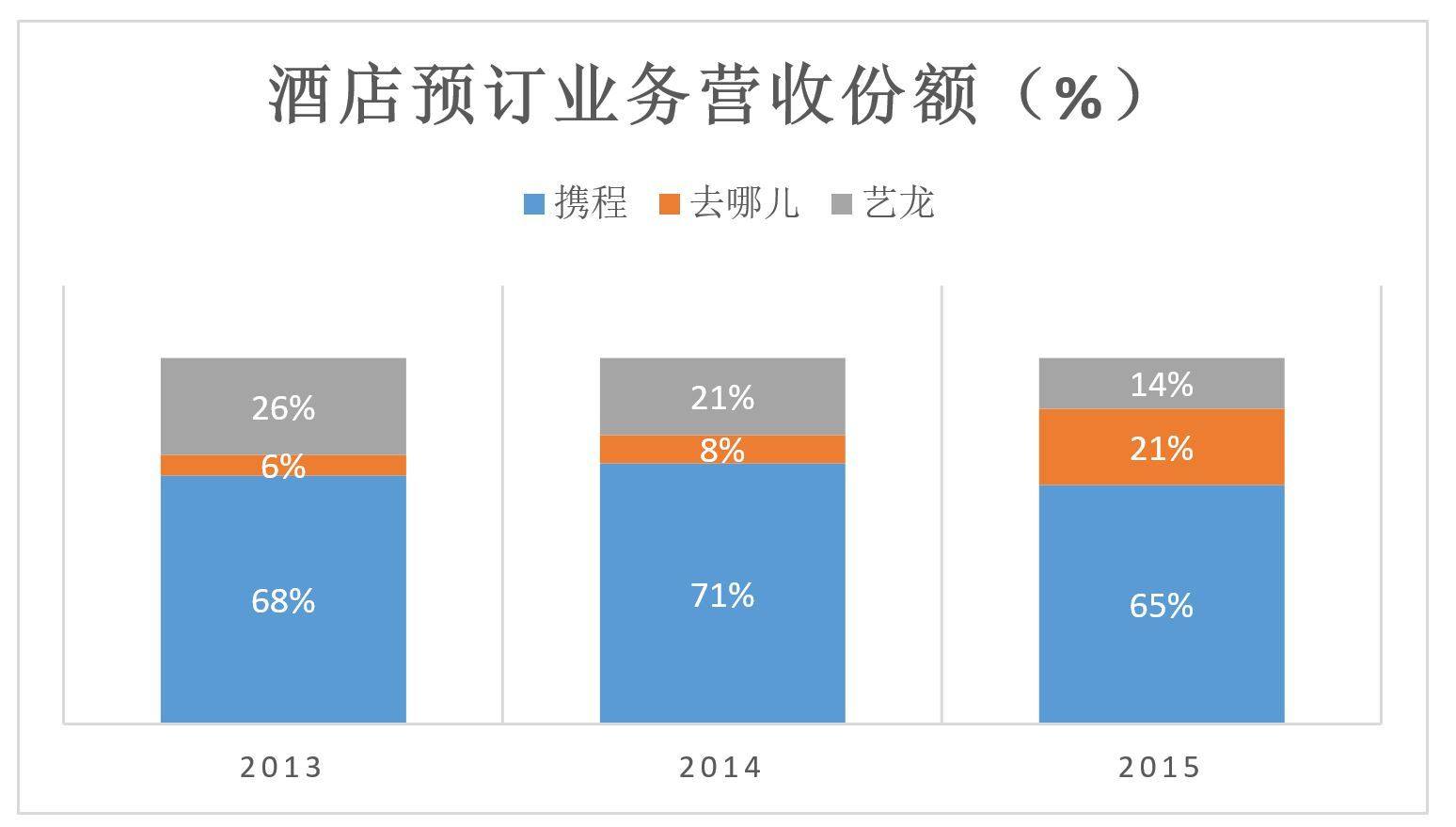

2015年,携程、艺龙、去哪儿酒店业务营收分别为46.2亿、14.1亿和9.7亿。三家酒店业务总收入为70.6亿,携程占比达65%(2014年为71%)。去哪儿的份额则从8%猛增到21%,从携程抢了6个百分点,从艺龙夺了7个百分点。

2.机票预订是去哪儿上位的阶梯

去哪儿网最初是垂直搜索引擎,与大量存在机票代理是“绝配”:代理商把“商品”放到去平台上,用户可以在这地找到最便宜的机票。2010年去哪儿推出SaaS平台,为旅游产品供应商提供服务并P4P原则收费(P4P分两种:按点击收取——CPC、按交易收取——CPS)。

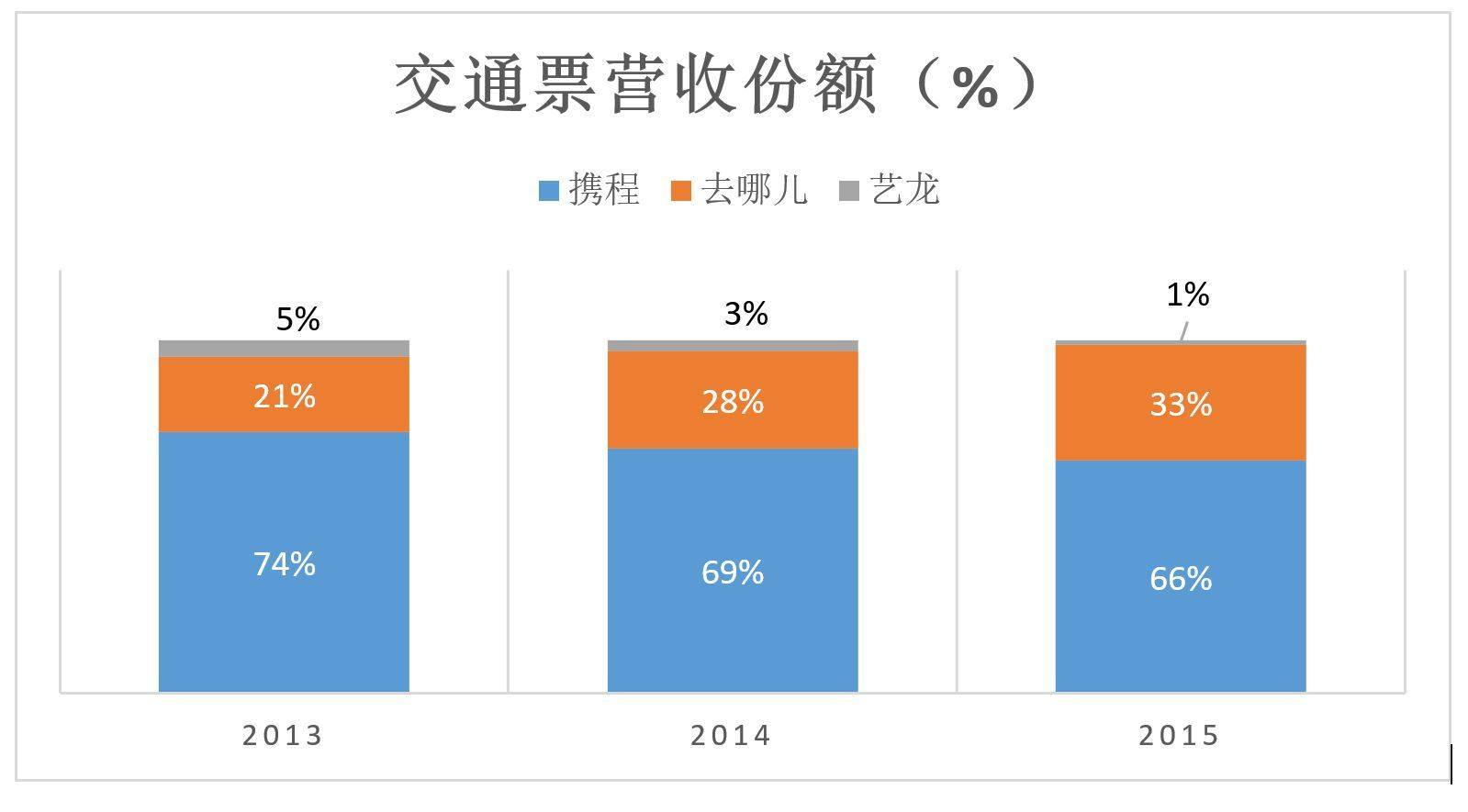

2014年,去哪儿机票预订数超过携程并一直保持领先。携程不披露机票预订数量已久,机票业务被超越后索性将火车票、汽车票、船票预订与机票预订打包成“交通票”这个概念。显然,机票是“交通票”的子集,而携程“交通票”业务的营收远高于去哪儿。尽管把“各种票”的预订业务收入加在一起,去哪儿机票业务营收占携程交通票的比值仍从2013年Q1的27%提高到2015年Q4的51%。

艺龙的策略是让机票业务自生自灭,力争酒店业务不掉队。2013年Q1,艺龙机票业务营收3200万,到2015年Q4的只有1900万。

以营收而论,去哪儿的在“交通票”市场的份额从2013年的21%提高到2015年的33%,艺龙从5%降至1%。

3.机票是滩头阵地、酒店是决胜战场

抚今追昔可以看到,机票是去哪儿的滩头阵地。凭着在局部战场战胜老大携程的佳绩,去哪儿名声鹊起并成功登陆美国资本市场,有了与携程分庭抗礼的资本。

紧接着,去哪儿变换打法,组建庞大“地面部队”到全国各地“扫街”,让那些藏在城市角落中里小客栈、家庭旅店和青年旅社“触电”,把它们的间夜以“令人发指”的低价放到网上。这些地方及它们的住客本来是携程看不上的,但去哪儿要的是间夜数。夺得机票预订张数第一之后,如果酒店预订间夜数再超过携程,去哪儿也可以宣称已纪成为中国在线旅游的龙头老大。去哪儿网副总裁张强曾放话:“我们就是想靠低价酒店超越携程。”

酒店业务是携程的根本,对去那儿的入侵携程必须应战。2014年Q4、2015年Q1,携程两度出现季度亏损。股价被腰斩,市值跌至60亿美元一线。如果没有高价从百度手里取得去那儿股权,庄辰超会一直打下去。

光脚的不怕穿鞋的,绩优是携程的包袱。

Priceline的今天就是“携去艺”的明天

美国最大的在线旅游公司Priceline(最新市值638亿美元),2015年完成酒店预订4.323亿间夜(2014年为3.46亿)、汽车租赁5990万辆日,而机票预订量仅770万张。2015年Priceline平台总交易金额(GMV)超555.28亿美元,公司营收、净利润分别为92.24亿美元和25.51亿美元,变现率、净利润率分别为16.61%和27.66%。

尽管国情有差异,但市场经济发达、技术进步和玩家充分博弈后,酒店预订业务或终将成为OTA的核心业务,就象搜索之于百度、电商之于阿里。订机票、租车终究不是OTA那杯茶,或者说只能润润嗓子解不了渴。

中国在线旅游的先行者——携程、艺龙围绕酒店预定业务绕斗多年,去哪儿夺得机票预定第一后又加入战团。

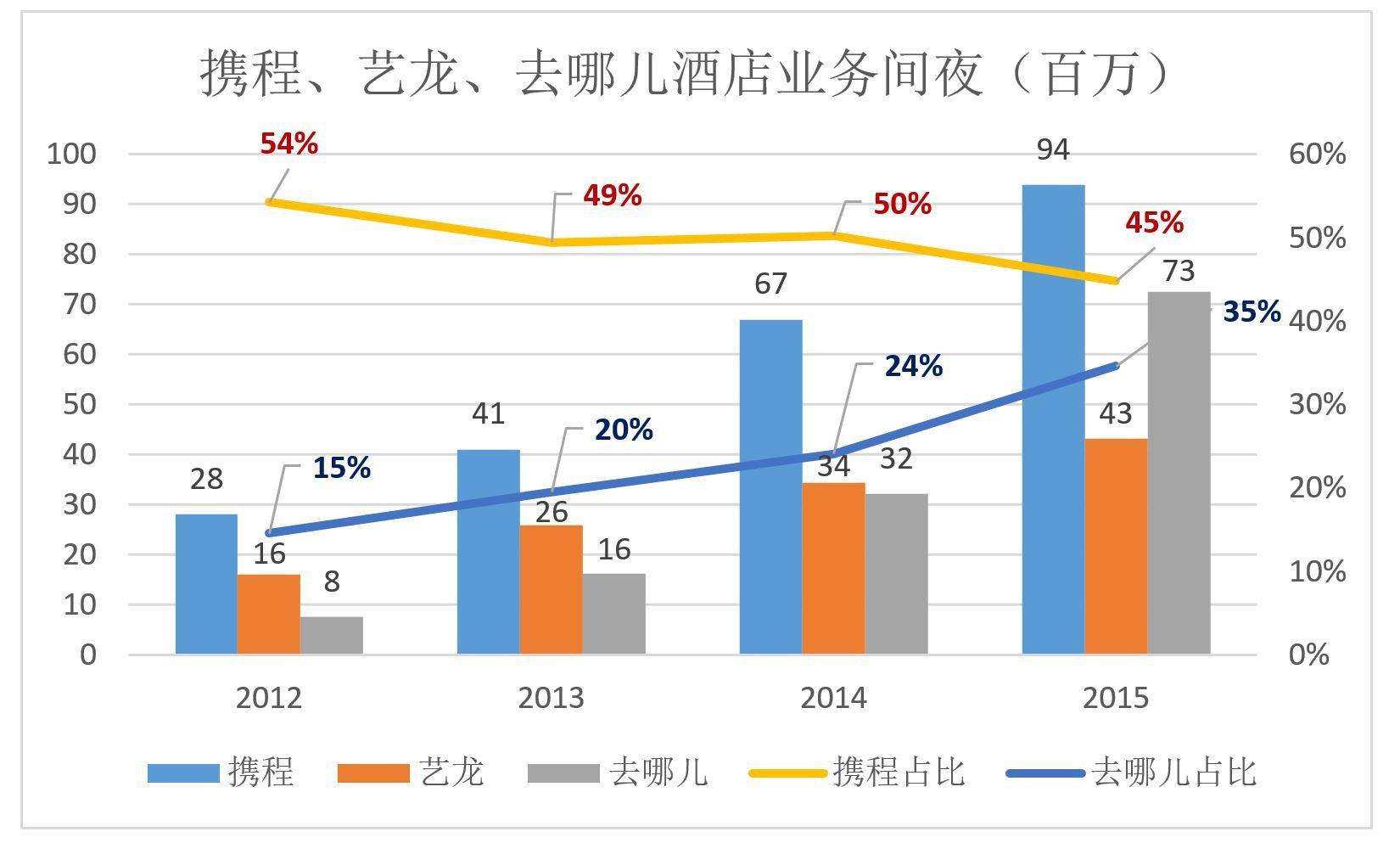

2012年到2015年,三强酒店业务间夜总数分别为5160万、8300万、1.3亿和2.1亿。(注:携程已经多年不公布酒店业务间夜数,去哪儿2015年Q3起也不公布了。因此携程、去哪儿相关数据是推算出来的)

四年间,去哪儿的份额从15%增至35%,携程、艺龙分别丢掉9%和11%的份额,三家都付出了惨重的代价。假如携程、去哪儿、艺龙联合体酒店业务间夜数保持45%左右增速,Priceline增速维持在25%,“携去艺”将于2020年实现反超。到时候可能就是另一番景象。