本文系虎嗅网研究组2016年《中国婚嫁O2O行业分析报告》的精华内容选摘,全篇报告将于5月25日在本网研究报告栏目中发出,敬请关注。

国内狭义婚嫁消费市场规模超过4800亿

虎嗅网研究小组经过测算发现,当前国内狭义婚嫁消费市场规模超过4800亿元,如果计入酒水消费等项目规模超5000亿元,并且这一刚需市场未来还会保持持续而稳定的增长。

统计婚嫁市场规模和相关数据分析时,我们只取用婚礼策划、婚纱摄影、婚纱礼服、婚宴四大核心产业情况。有的研究把婚嫁过程中的旅游、珠宝消费等算入行业总体规模中,认为目前这是一个超过万亿的市场。但我们认为婚嫁行业还不够成熟,而旅游和珠宝领域均有成熟品牌出现,婚嫁企业不足以把婚嫁过程中的旅游和珠宝消费留存在本行业中,因此本次统计不做纳入。

整合在即,独角兽若隐若现

婚恋十亿级市场,已经出现世纪佳缘这样的纳斯达克上市企业;而婚嫁5000亿市场,却没有一家美股或A股上市公司。未来,一定会有若干家独角兽级以上的公司在这里涌现。

虎嗅网研究组认为,对投资者而言,整合在即,前景不明,正是给未来独角兽型企业下套的好机会。对从业者而言,需要提高效率、控制成本、进入和控制细分市场、兼并扩张、增加投入、增加市场占有率、阻止新进入者……你有得忙了。

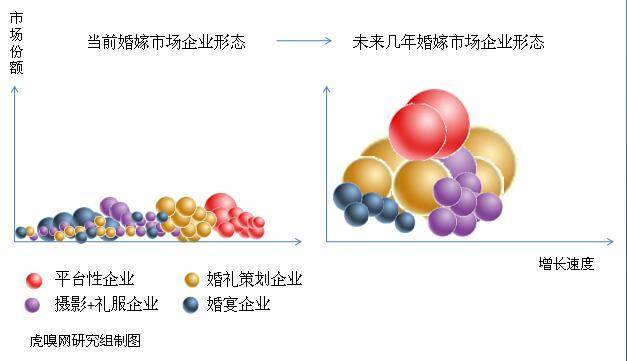

行业生态从乱战走向诸侯割据

过去,中国婚企数量多,规模小。据花海阁创始人海风讲述,仅北京一地就有超过2万家的婚庆公司(包括路边作坊),很多婚企、工作室的年营业额在两三百万,很多个体户的流水甚至在百万以内。

目前,婚嫁企业尚未有A股上市公司,以上海新三板上市企业花嫁丽舍为例,根据2015年8月发布的《公开转让说明书》,2014年公司营业收入9229.75万元,不足上海婚嫁市场份额的千分之五,更遑论全国市场。婚企市场过去呈零散化的原因有:

第一,本地化重服务,婚礼要在家庭所在地举办,方便亲朋好友出席,这把全国5000亿婚嫁大市场切分到无数个城镇中去,重服务属性需要大量工作人员提供服务,为大规模扩张增加了难度;

第二,产业链长,信息不透明,存在潜规则,难于融通,进一步把诸侯国似的小市场,再次切分成到若干细分领域中,降低了从业企业的市场天花板;

第三,企业规模不大,利润不足,存在恶性价格竞争和后期捆绑消费的不良现象,阻碍行业发展;

第四,新人需求多样,消费能力不一,进而再次切分市场份额;

第五,从业人员培训不到位,专业人员不足,难于支持大规模扩张的人员需求。

当前,互联网带来透明便捷高效的信息沟通,再加上资本的助推,婚嫁企业进入整合期。部分优质企业一方面提供价格透明、流程规范的服务,建立自身品牌,引导行业风气,另一方面尝试突破婚嫁服务的地域性限制,向更大范围扩张和布局,拉升所处领域的潜在市场规模和企业本身的估值。具有品牌价值的企业的招牌正在被擦亮,区域性的龙头企业若隐若现。预计2年左右,全国婚嫁市场会形成十几个诸侯国式的大区,在每个大区里都有少量龙头企业出现,这20%的龙头性企业会占据所在地80%以上的市场份额。中国婚嫁行业生态从乱战逐渐走向诸侯割据局面。

市场这么大,这么分散,新人需求多样,品位和消费能力不一,使得婚嫁市场不可能一家通吃,这里不仅给有野心和地位的企业留有发展空间,对于新进创业者而言,如果定位精准,有技术或人员优势,一样有机会。

机会在哪里?

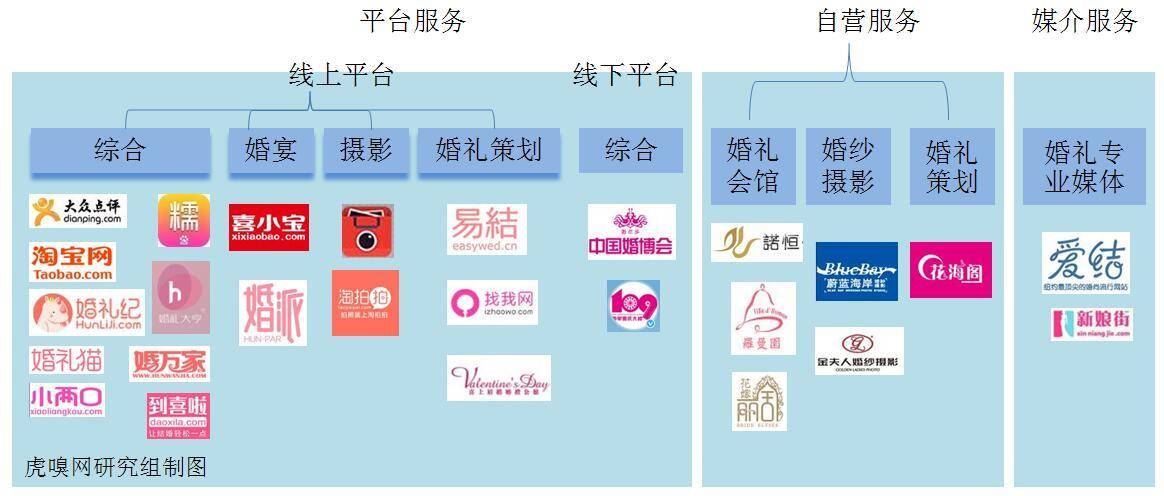

国内婚嫁O2O产业图谱

虎嗅网研究组收集已公布融资企业和部分知名婚嫁企业情况,进行分类,形成产业图谱如下图。

根据图谱中的企业规模可以看出,发展良好的有三类,分别是:线上综合性平台、线上和线下婚纱摄影企业、重资产型婚礼会馆与婚礼策划企业。

1. 线上综合性平台:竞争激烈、价值不足

未来会留存下数一数二的企业,成为全国性的婚嫁服务入口。BAT和大型投资机构均有布局,竞争激烈。获得融资的企业比其它领域多,腾讯有美团点评结婚、百度有糯米、阿里有婚伴、红杉投资到喜啦、百合网投资小两口婚博和婚礼大亨等,都在试图争抢全国性婚嫁平台入口的数一数二名额。同时,线上平台还要面临线下平台和自营服务商家向一站式服务转型的竞争,如婚博会、婚礼商城、金夫人等。

目前线上平台的发展有限,在全国婚嫁交易中所占比例不高,难以承担产业整合入口的责任,更多是资讯汇集的作用。一是因为对于大宗消费结算,目前用户对线上交易的信任度不足,难以形成闭环;二是平台大多在延续以前高频低客单快决策的传统平台玩法,海量信息、竞价排名,对质量控制呈弱势,婚嫁是低频高客单高信任度长决策周期规模不经济的领域,不同于餐饮和出行的用户消费心理,需要更高的品牌价值和信任度。

从美国情况看,根据百度百科的资料,80%的美国新娘通过The Knot实现了自己的完美婚礼,The Knot拥有网站、杂志、书籍和电视节目,提供海量有关婚礼的时尚创意和紧贴潮流的实用性建议。

中国婚嫁线上综合性平台的梦想就是让绝大多数的婚需消费者以自己为入口,但中国的商业环境与美国大为不同,仅仅通过创意和建议,解决不了用户的痛点,还需要从优选商家管理和服务品质保障入手。

从另一低频高客单高信任度长决策周期规模不经济的领域——房产交易情况看,像婚嫁领域一样,在美国1-2家的大型平台垄断着入口,买卖双方有交易需求都会首先到平台登记,然后有经纪人(相当于婚礼管家)出面提供全程服务,平台上所有的信息都是开放的,因为撮合信息,所以要收取一定比例的交易佣金。这种平台的生态有一个背景,那就是有成熟的准入资格和信用体系建设。

回看国内房产中介,在北京,链家拥有60%的二手房交易份额,其中近70%的客源来自于链家网,这意味着,北京一半以上的二手房交易用户会打开链家网查询信息,以链家网为入口。2014年与国内最大的房产撮合交易平台搜房网决裂后,链家的线上获客能力不减反而有突飞猛进的增长,是因为其早就在布局,自2001年起每年投入1亿元以上的资金做IT建设,同时搜集真实房源和真实报价呈现在链家网上,吸引用户关注。既然有关部门没有建立起行业准入资格和信用体系,这是问题,也是有野心的平台型企业的机会,特别是对低频高客单重决策的服务领域。

虎嗅网研究组建议平台建立准入测评机制,并提供行业培训,考查商家的服务能力,限制接单数量,尽快提升大数据分析精准营销能力,以适应婚嫁用户高客单重决策高质量的消费要求。

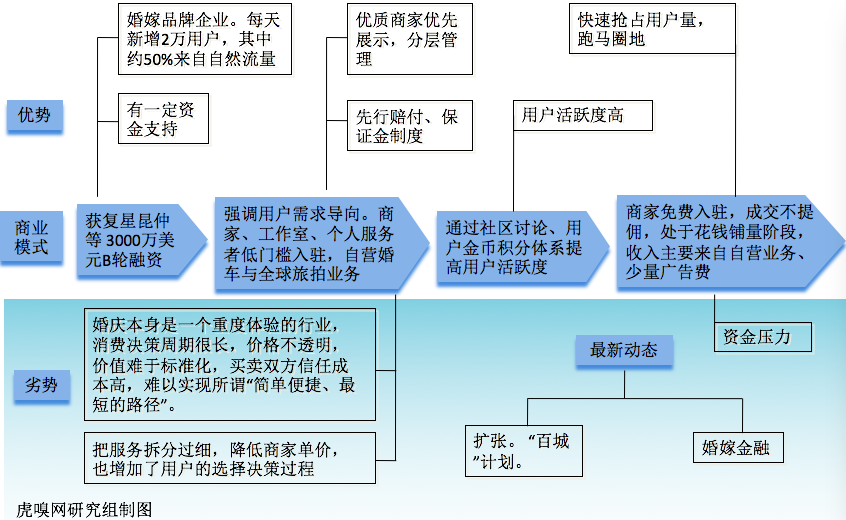

线上综合性平台企业案例之“美团点评结婚事业部”

腾讯系。2016年1月,美团点评合并后,腾讯等共同注资33亿美元,占股30%以上;2015年2月,腾讯、淡马锡等共同在点评H轮融资中投入8亿美元,占股约25%;2014年2月,腾讯旗下Huai River公司在点评G轮融资时投入4亿美元,当时占股约20%。

2009年,点评开始涉足结婚、亲子、家装,2013年,正式成立结婚事业部。结婚是点评网的一个服务版块,提供摄影、婚庆、礼服、婚宴、首饰等13个结婚上下游子行业的一站式服务。

目前结婚版块已经覆盖全国91个地级市,含528个县市,12 万家结婚商户,与其中近万家业内顶级商户达到深度合作状态。结婚用户日访问量70万,平均每天为每个商户带去6.3个潜在结婚用户。

商业模式和最新动态如下图:

线上综合性平台企业案例之“婚礼纪”

2016年4月获复星昆仲、祥峰、经纬3000万美元B轮融资。

2012年成立。一站式互联网结婚平台,业务覆盖本地婚礼服务、婚车、婚品、旅拍等婚嫁全产业链。

目前共有3 万余家商户入驻,商品的SKU超过60000个,累计用户超过800万,日均活跃用户50万, APP日均启动次数近200万次,App端活跃用户平均每日开机次数4.2次。平台平均的客单价约5千-6千元。

商业模式和最新动态如下图:

2. 线上和线下婚纱摄影企业:有机会成长出若干独角兽企业,但权重不够、难以撬动全产业链

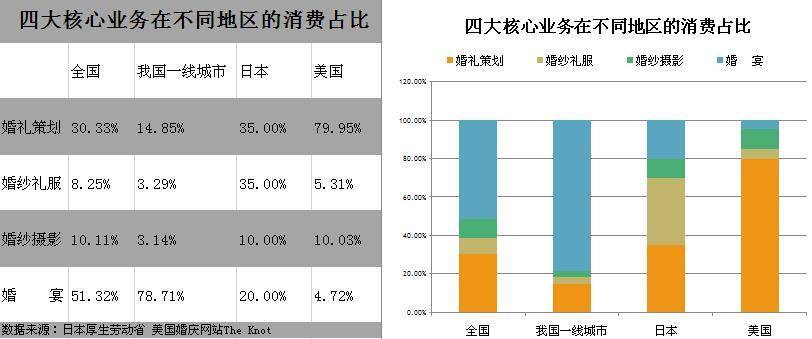

从新人的消费习惯看,摄影与婚纱结合紧密,甚至有两项消费融合的趋势,二项加在一起全国市场规模有900亿,占婚嫁核心消费的18%。

婚嫁服务有地域属性,需要在一座座城给一对对新人提供面对面服务。全国有23个省,4个直辖市,5个自治区,2个特别行政区,744个市。把这900亿平均到每座城市,再细分到每家企业,份额就少之又少了。这是过去整个婚嫁产业没有强势品牌出现的原因之一。

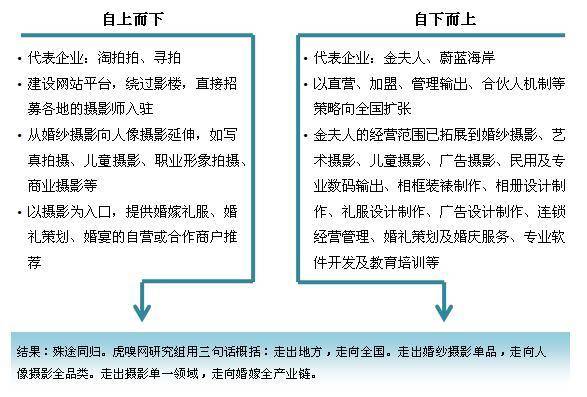

互联网的信息公开和高效沟通,让优质摄影企业的覆盖面增大,有成长为独角兽规模企业的潜质。具体扩张的方式有两种:

过去认为,影楼是婚庆转化的最佳土壤。根据《2006-2007年中国结婚市场发展调查报告》,超过90%的新人在结婚时会选择婚纱摄影服务。客群精准,摄影、订婚纱礼服之后,紧跟着有婚礼策划、婚宴的需求。

虎嗅网研究组通过数据分析认为,以婚纱摄影为入口,整合婚嫁全产业链的服务不符合实际,因为权重不够、难以撬动。中国婚纱摄影和婚纱礼服加在一起仅占全国核心消费的18%,在一线城市婚嫁核心业务消费占比尚不足7%。新人们会因为选择了某个婚宴场所而接受其配套服务,或是因为看中了某家婚礼策划而放心把婚礼交给他们去策划布置。很难想象因为选择了哪家婚纱摄影,就把结婚琐事全权交给他们的。像金夫人这样打造多个品牌的集团性企业例外,因为其有专门的婚礼策划品牌入口。而且旅拍成为趋势,婚纱摄影服务时间点有后移迹象。即部分新人选择蜜月旅行时拍摄婚纱照。

3. 重资产型婚礼会馆和重模式婚礼策划公司:全产业链整合入口,唯重模式不破

将我国全国婚嫁消费结构、和我国一线城市,及日本、美国的情况分别做对比,发现中国在婚宴上的花费占比远远高于其它两国。在我国一线城市,婚宴消费在核心业务中占比达78%以上。新人决定结婚后,排上日程的最重要一项就是订婚宴场地。因此,酒店饭店在婚嫁环节有强大的话语权。

根据业内人士反馈,酒店和饭店办婚宴,按惯例一般会收取1000-10000元不等的进场费,还会收取25%左右的流水返点。婚宴用时长,占用场地大,降低了饭店的翻台率,如果合理加价收取补偿,可以理解。估且不考虑各家酒店饭店加价的合理性,目前现状的一个不良结果是形成了内部关系网,销售人员手握资源,场地优先给关系户使用,滋生了黑箱操作,限制了婚礼策划企业的正常竞争和异地扩张,成为行业发展的障碍。

那么酒店饭店有没有决心去除行业不良环节,提高透明度,改变婚嫁行业?目前还没发现典型的此种趋势的颠覆。原因有:

第一,餐饮企业本身涉及的产业链条很多,婚宴只是一条。如果因为服务的用户有办婚宴的,就去做婚礼策划;那么有婴儿宴的,是不是要去做百日宴策划;有办丧宴的,是不是要去做葬礼策划。

第二,即使因为反腐,高档宴会减少,酒店饭店为做生意,有意包揽所有宴会策划,可婚嫁产业链很长,向全产业链做延伸时,餐饮企业就要做得比较深入,婚礼是重服务轻运营高体验的领域,又苦又累,环节复杂,不易操控。

第三,一家酒店饭店的服务规模有限,市场份额太少,需要整合其它酒店饭店的资源才能扩大规模,而这种整合需要对婚嫁消费的深度理解,一般酒店饭店不具备。

婚礼策划企业则有强劲动力和强势表现,要越过酒店饭店对其的控制。突出的做法二种:

第一,全包或半包酒店的婚宴项目,如婚派。在包销协议中甚至签定对赌协议,无论场地的实际使用情况如何,都要支付给酒店相关的费用。这要求婚礼策划企业对目前订单量和一段时间内订单增量的准确评估和管控,以满足企业品牌建设和成长的需求。

第二,自建婚礼会馆,提供包括婚宴在内的一站式婚嫁服务。如上海的罗曼园、花嫁丽舍。此种模式投入大,而且婚宴有淡旺季、工作日和周末需求的巨大差异。为了提高重资产环节的使用效率、增加收入,婚礼会馆横向扩大业务,除经营婚宴外,也经营其他商务和家庭宴请。这种扩张适用于人口数量基数大、消费能力强的大型城市。在向其它城市扩张时,此类企业在尝试管理输出、酒店合作的方式。

策划+婚宴,目前全国有4000亿市场份额,以北京和上海两地为例,每年新人在这两块的支出总额均超过20亿。并且定酒店位于婚嫁消费的早期。开始早,有话语权,完成有能力成为撬动全产业链,提供一站式婚嫁服务的入口。近两年婚嫁行业开始出现进入股权交易市场的企业,但凤毛麟角,在婚礼会馆和婚礼策划领域有二家:新三板上市企业花嫁丽舍、上海股权托管交易中心挂牌企业花海阁,花海阁虽然不自营婚宴,但却是一家以抢占酒店见长的运营型婚企。

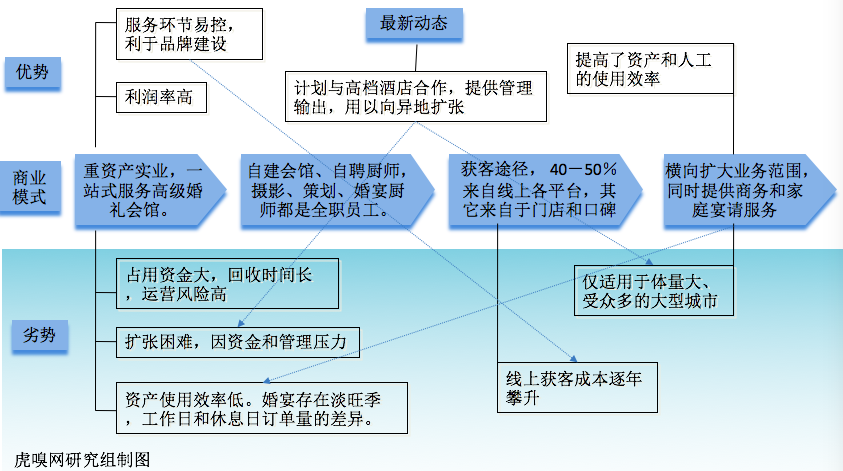

婚礼会馆企业案例之“罗曼园”

创立于2002年。重资产实业,婚嫁一体化服务高级婚礼会馆。

在上海有近20家会馆。积累上万客人。近三年保持每年100%的增长速度。2013年服务于1000对新人。2014年服务于近2000对新人。2015年服务于近4000对新人。平均每对新人的消费额在10万以上。

商业模式和最新动态如下图:

师傅临终时传授的最后一招——做好口碑

获客途径的熟人推荐和门店一看即明,渠道主要指通过线下合作伙伴(杂志、报纸、电视、婚博会等)和线上平台(美团点评、百度、婚礼纪、到喜啦、企业自建网站微博微信等)获客。想像中,随着互联网的发展,渠道的导流效果应该持继增长。

但根据优质商家调查发现,渠道获客能力在2012年经历了一个高峰,占比达到60-70%,之后有回落。原因是,2012年互联网团购火爆,爆款的推出,给婚企带来更多的客源。但由于婚嫁是一次性消费,爆款拉来的用户没有二次消费的需求。而没有团购时,婚需消费者仍会做刚需性消费,对价格不敏感。因此,之后爆款的玩法逐渐淡出婚嫁市场。

随着业务的成长,品牌商家中来自熟人推荐的获客占比持续增长。这体现了品牌的价值。近些年,网络营销成本翻着翻地提高。根据业内人士反馈,百度2012年购买一个关键词的费用是几块钱,现在是70-80元;点评2010年前后网站排名前3的营销费用是8千,现在8万。几年时间,大平台的营销费用涨了10倍以上,这增加着新进入者的难度,也警示着长时间浸润在行业中的老牌企业,要追求高利润,靠蒲田式的高营销成本方式,不可持续。

可持续之路是建设品牌,用品牌实现用户召集和利润的高溢价。

特别声明:研究经费由大众点评网赞助,但内容独立,并力求公正客观!

若对报告内容有疑问,请发邮件至huaye@huxiu.com,进行反馈。