今天的文章属于 FreeS Fund(峰瑞资本)内部的数据分析文章系列,希望对于大家有所启发。这次FreeS数据分析部主要是分析现有的独角兽们的各种特征,便于基金可以筛选到潜在的独角兽,当然也希望能帮助各位创业者可以更加有的放矢地提高自己。

文章是由 FreeS 峰瑞资本的数据分析师 Ben Li 同学带来的。Ben同学是 Emory University 的 Biostats & Bioinformatics PhD candidate,现在担任峰瑞数据部门的分析师。

本期我们先从杂乱的早期数据中暂时抽身,将目光沿着投资周期向后延伸,讲一讲独角兽们的数据故事。简单普及一下知识:独角兽公司是指那些估值超过10亿美元的创业公司。虽然独角兽公司有比较明确的定义,但是不同数据源对到底哪些公司是独角兽并不是非常一致。如华尔街日报列出了截止2016年6月的148家独角兽公司。部分独角兽公司如下表所示(完整列表参见http://graphics.wsj.com/billion-dollar-club/):

在CBInsights的独角兽公司最新列表中,列出了169家独角兽公司,而在Techcrunch的列表中,则列出了168家独角兽公司。

那么在这两个列表中差了哪一家独角兽公司呢?这么想就大错特错了,这两个榜单的差别远大于一家公司。比如TechCrunch的168家独角兽中包含了蚂蚁金服、魅族以及乐视体育等中国公司,而这三家公司并没有出现在CBInsights的169家独角兽列表中。

特别需要指出的是,四月份刚完成融资的蚂蚁金服在TechCruch的数据库中估值高居第二,却并没有被其它的数据库所收录。我们之后将对不同榜单所列出的独角兽以及其对应数据进行详细的分析比较,但本期我们主要基于CBInsights 的数据来初步看一看这些独角兽企业的画像。对于其中部分公司的介绍可以参阅小魔王十一个月前的知乎专栏文章。

空间分布

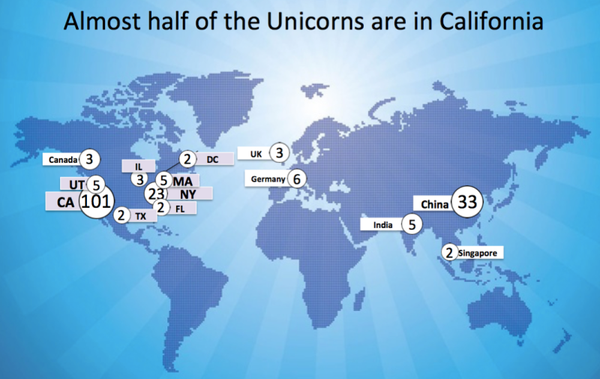

我们先来看一看Venturebeat于2016年一月发布的独角兽空间分布图。他们的图中包含了229个独角兽公司。其中约44%的公司总部位于加州。超过四分之三的独角兽企业位于中美两国。

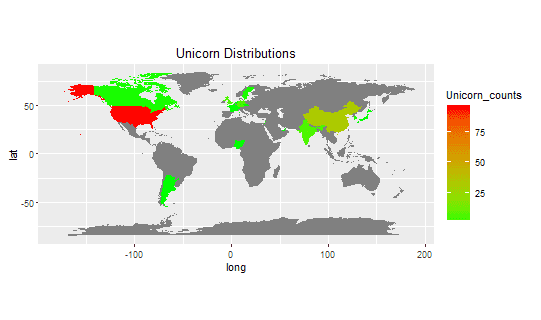

我们用CBinsights最新的对应独角兽数据重复了类似的分析。虽然比上图中的数据少了近60个公司,但是从下图可以看出,独角兽公司的整体空间分布特征是一样的:即大多数独角兽公司的总部位于中美两国。除了美国与中国两个地区截然不同的颜色之外(分别有96家与33家独角兽),全球其他地区只有星星点点飘着的绿色(除了英国、印度各七家外,其余国家均小于五)。事实上超过四分之三的独角兽企业在中美两国(76.33%)。其中美国又占了超过全球一半的(56.80%)。

时间分布

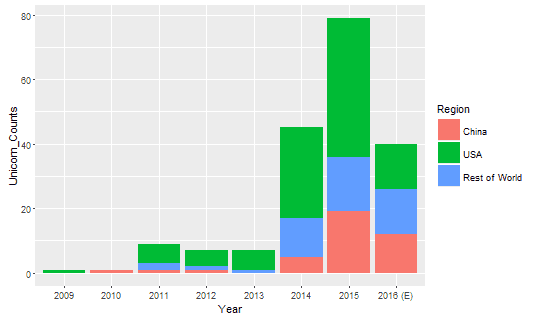

从时间上的分布来看,2014年开始,全球独角兽企业数量开始暴增。2014年一年增加的独角兽企业就远超过之前所有年份独角兽企业的总和。

2015年这种“疯狂”的增长还在持续:2015年一年的增长的独角兽企业的数量也超过了之前所有年份的总和。而到了2016年这种“”疯狂“”的增长似乎有逐渐回归理性的趋势。

我们将2016年前六个月的数据乘以二之后和之前几年的数据进行比较。如果2016年下半年保持上半年的态势,2016年新增的独角兽数目仅有2015年的一半,甚至略低于2014年的数据(当然,仍然远大于2014年之前的数据)。

如果我们具体分析每年新增独角兽企业的地区特点,我们可以注意到,2014年的大幅度增长是一种全球范围内的增长,中美两国以及全球其他地区新增独角兽数目都有显著增加。而2015年的更加疯狂的增长主要是中美两国的一种狂欢。我们注意到2015年世界其他地区新增独角兽企业仅略高于2014年,但是中美两国的快速增长让2015年成为了“独角兽”的狂欢之年。2016年的新增独角兽企业数目的锐减,也是由于中美两国尤其是美国新增独角兽企业大幅下降造成的。

事实上我们看到,2016年美国新增独角兽企业的数量已经远小于2014年水平,几乎要迫近2013年的水平;而中国的新增独角兽水平仍然维持在一个较高水平(仍然高于2014年)。

从新增独角兽企业角度出发,如果说2016年是“资本寒冬“的话,那恐怕美国的冬天更加寒冷(也或许是美国前两年的泡沫更大)。

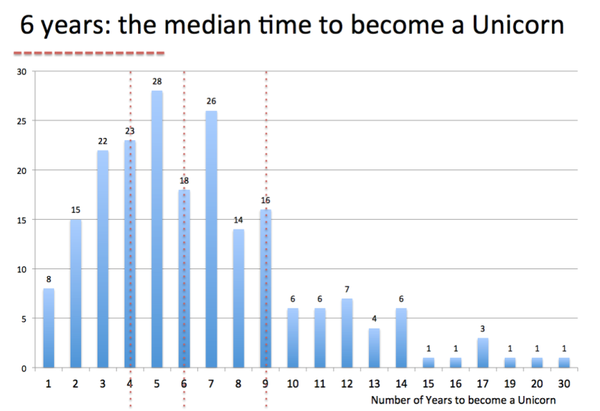

我们从Venturebeat的下图数据可以看出,一半的独角兽公司在成立之后六年成为独角兽,75%的独角兽公司在成立以后9年之内成为独角兽。据此大致推测,2014年到2016年的变成独角兽的这些公司相对一部分是在2007年到2010年之间成立的。

但是当我们仔细的去审视不同年份独角兽公司成立时间的分布情况时,我们又会看到一些不太一样的特点。在下图中,我们分别对2012年到2015年成为独角兽的公司成立年份的分布进行了梳理。我们可以看到如下两个明显的特征:

1、在2014年之前,每年产生的独角兽企业小于20。此时独角兽企业的产生与企业成立的长短间的关系并不明显。新成立的企业成为独角兽的数目仅略多于成立更久的“老”企业。

2、从2014年开始,独角兽企业数据量剧增,并使得2014年和2015年成为独角兽企业的成立年份具有较显著的特征,即多数企业在成立之后三到八年内成为独角兽,而成立超过十年的企业要成为独角兽就困难很多。而独角兽的剧增也催生了更快成为独角兽的企业:成立时间小于两年的独角兽企业数目获得了增加,在2015年甚至第一次出现了成立时间不满一年的独角兽。

需要指出的是,上图中Venturebeat的数据和我们下图中使用的数据并不完全一致,但是并不影响趋势性的结论。

行业分布

现在来说下哪些行业比较容易出现独角兽呢?

我们先对独角兽企业的行业分布做一个初步的分析。下图中列出了所有独角兽企业的行业分布:

我们可以看到独角兽企业的行业是相当分散的。除了电子商务、网络软件及服务、金融三个类别之外,没有其它单个类别超过了10%。而在”其它Others”类别中,事实上包含了广告、教育、娱乐、航空(仅SpaceX一家)、能源、媒体、房地产、移动软件服务等八个比例小于3%的行业。

我们按照年份进一步对2012到2015年独角兽的行业进行分析。2012年时,独角兽企业主要为“传统“的互联网企业,如几乎占据了半壁江山的电子商务、互联网软件服务、网络安全等。当然我们也需要注意到由于总数比较少,即使仅有一家独角兽企业的行业也能占到7%。

到了2013年, 电子商务的风头被互联网软件服务抢了过去:新增电子商务类独角兽仅占6%,而互联网软件服务达到了近三分之一。同时互联网对其它行业的颠覆也初见成效,以Lending Club 为代表的Fintech类的独角兽也占到了12%。大数据类的独角兽在2013年也是出尽风头,占到了近五分之一,同时以Uber为代表的共享经济类(On-demand)独角兽也开始崭露头角。

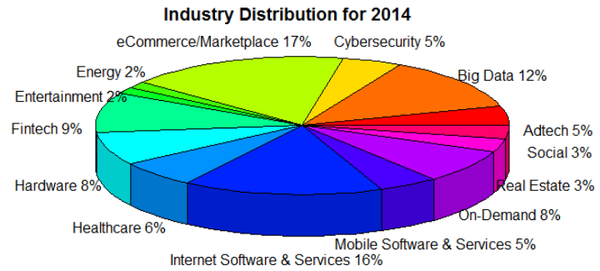

到了2014年,随着独角兽数量的快速增加,独角兽企业所代表的行业也是“百花齐放”:既有传统的电子商务、互联网软件及服务占有15%以上的比例,也有新出现的健康医疗(healthcare)、移动软件及服务等占到了5%以上。而在2013年才崭露头角的Fintech、Big Data、On-Demand在2014年继续各自的强势表现,分别占到了9%,12%以及8%。

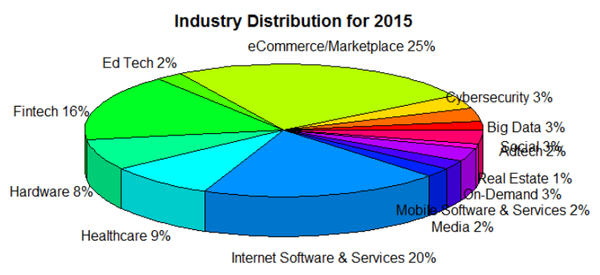

到了2015年,独角兽企业再次出现了大幅增长,同时行业格局也产生了巨大的变化。传统的电子商务和互联网软件及服务再次成为大量独角兽的出没地带,分别占到了新增独角兽中的25%和20%。

Fintech和Healthcare也继续稳定贡献了16%和9%的独角兽。On-Demand 和 Big Data失去了前两年的风光,仅占新增独角兽的3%。值得一提的是,教育类的新增独角兽也首次出现,并占到了2%。

中美两国独角兽估值结构比较

最后我们来比较一下当前中美两国尚未上市的独角兽最新估值的结构。我们也列出了全球其它地区独角兽的对应数值作为参照。

首先我们简单计算了中美两个地区以及全球其它地区最新估值的平均值以及中位数(以billion为单位)。如下图所示,我们可以看到中国独角兽企业的平均估值是美国的1.5倍,是全球其他地区的2.2倍。然而如果我们比较估值的中位数,中国的中位数估值为美国的三分之二,世界其它地区的83%。

当数据的分布比较对称时,平均值与中位值往往比较相近。

而在这里,平均值与中位值显示出了截然不同的特征。中国独角兽企业的平均值远大于美国独角兽企业,但中位值却又小于美国独角兽企业。一个最简单的可能是,中国有一家巨型独角兽企业抬高了平均值。然而事实是,估值最高的企业是美国的Uber。甚至在估值前十的独角兽中,美国也占了5家,而中国仅有4家。

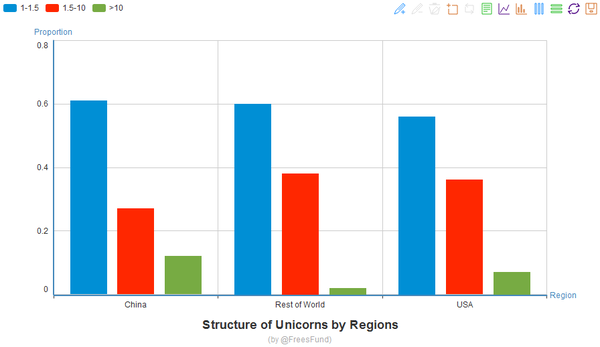

我们进一步的把独角兽按照估值分成低(1-1.5B)、中(1.5-10B)、高(>10B)三类。下图列出了中美两国以及世界其它地区独角兽公司在这三个分类下的绝对个数。中国在底、中两类上的绝对数目都是最少的,而在高这一类上远大于全球其他地区,仅略少于美国。考略到独角兽企业总数上美国是中国的近3倍,中国的高估值类独角兽比例是非常高的。

我们将独角兽企业的绝对数目换成低中高三类独角兽企业在该地区的占比可以更清楚地看出这一特点。与美国以及世界其它地区相比,中国有着更高比例的入门级别低估值独角兽以及“霸王龙”级别的高估值独角兽。

大量高估值的独角兽使得中国独角兽企业的平均估值远大于美国的独角兽。另一方面,超过50%的入门级别独角兽又使得中国的独角兽企业有着最小的中位估值。从现有的分析来看对这一现象的成因并不能做出确定性的解释。

几个潜在的解释包括,中国广阔的市场使得独角兽更容易成长为估值超过100亿的decacorn,从而使得中国有着极高比例的decacorn。独角兽概念的追捧使得国内企业估计在1B附近时会尽力成为一只入门级别的独角兽。

事实上,这张图所用的数据来自CBinsights,其中的国内独角兽企业信息是要却少于IT桔子的,而缺少的这些独角兽公司又有极大比例是入门级独角兽,也就是说,中国的入门级别独角兽毕业可能比下图还要更高。

小结

虽然从第一家独角兽诞生至今一共也就产生了几百家独角兽公司,但是由于这些公司是市场上的明星公司并且很大一部分公司的业务与互联网息息相关,所以关于这些公司在各个维度上的数据是非常充分的。本期我们先简单的对独角兽公司在时间空间行业等基本维度上做了一个简单的梳理。基本的结论包括:

1、大多数独角兽企业都集中在中美两国,尤其是美国。这也又一次提供了互联网经济在欧洲发展较为迟缓的一个数据佐证。同时也预示着在互联网时代,世界已经呈现出中美两国科技争霸的年代。这对我们千禧一代的互联网人士来说是一个无比巨大的机遇。

当然小魔王也更加希望各位海外华人可以回国来加入中国互联网创业的大军,早日创立出几个拥有工匠产品和牛逼文化的公司,然后在国际舞台上和西方列强一争高下。

2、时间上来说,2014年开始全球范围内的独角兽企业“爆炸式增长”,2015年主要由中美两国驱动了“爆炸式增长”的延续,而到了2016年(预计数据)又是主要由中美两国的数据滑落带来的新增独角兽的减少。

独角兽企业绝大多数是互联网明星企业,因而独角兽企业的发展特点一定意义上可以代表互联网企业的发展状况。从独角兽企业的时间特点上我们大致可以看出互联网行业的发展极大的依赖于中美两国的经济发展状况(当然全球经济显然也是)。从目前的数据来推测互联网经济在中美两国的富集程度应该远超过中美两国GDP占全球经济的比重(不到40%)。

3、从行业上看,整体上体现出“百花齐放“的特点,除了电子商务,互联网软件及服务以及Fintech之外,没有单个行业能够产生超过10%的独角兽企业。并且从2014年开始,独角兽企业数据的剧增也带来了行业覆盖上的大幅扩大。尤其是“大数据”、“Fintech”、“健康医疗”、“On-Demand”这几个媒体一度热炒的行业,在2013年到2015年都产生了不少新的独角兽。

但是值得提醒创业者的是,这些企业成为独角兽的时候或许估值的暴涨和媒体对这些概念的热炒有一定关联。然而这些企业在成为独角兽前往往已经成立了三到八年,在2010年,甚至2005年这些公司成立的时候,这些所谓热炒的行业可不算什么热门的行业。

需要指出的是部分结果在一两年前可能就有博客、专栏进行过讨论。我们一方面更新了最近两年巨量增加的独角兽数据,看看这些基本的结构有没有明显的变化,另一方面也算是独立的重复验证了这些结果的可靠性。我们对直接引用的图表的数据都做了直接的引用和说明,对于其它类似的讨论,限于篇幅,不再一一罗列比较。

峰瑞资本对于数据分析、企业服务和企业工具类的项目特别感兴趣,如果您也是企业服务和数据统计类的项目,我们真诚地希望向你们学习和探讨合作: tl@freesvc.com(田里,FreeS执行董事,专注企业服务、数据驱动、底层技术类项目)