宜人贷近期的股价大涨引发了普遍关注,宜人贷于2015年12月18在纽交所上市,当天开盘价10.07美元,随后股价走低至3.35美元,跌幅近60%,从今年2月下旬开始,宜人贷股价一路上扬,截止8月11日,估计创新高,达到30.63美元,市值17.9亿美元。相比之下,美国P2P标志性企业LendingClub股价一路下滑,目前市值为18.7亿美元,宜人贷距离超越LendingClub仅一步之遥。

宜人贷近半年周K线图(截图来自新浪财经)

那么,宜人贷股价上涨原因在哪里,是业绩支撑还是泡沫,P2P行业在经历哪些变化?

营收与利润大幅增长

当前宜人贷财务数据的特点是,收入与利润翻倍上涨,同时坏账率也随着交易规模的扩大而迅速攀升。

数据显示,2016年Q2,宜人贷净营收7.34亿人民币(1.10亿美元),同比增长140%;净利润2.61亿人民币(3920万美元),同比增长226%。在2016年Q1,宜人贷净收入8,507万美元,较去年同期增长187%;实现净利润2,013万美元,较去年同期增长355%。

2016年前两个季度,宜人贷的营收实现翻倍增长,净利润实现了两至三倍的增长,可谓处于上市后的业绩爬坡期。

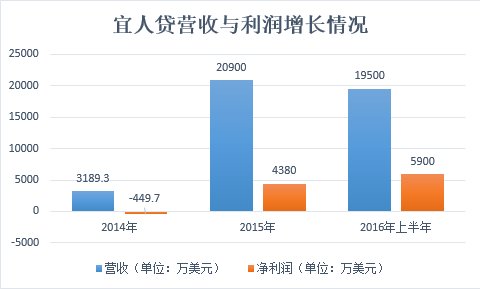

数据对比显示,2014年宜人贷营收为3189.3万美元,净亏损449.7万美元。2015年宜人贷营收为2.09亿美元,净利润4380万美元。2016年上半年,宜人贷营收已经达到1.95亿美元,接近2015年全年营收。净利润0.59亿美元,已经超过去年全年利润。

宜人贷2014年-2016年上半年营收与利润增长情况

按当前的收入与利润增长情况看,股价上涨有一定的基础,毕竟处于盈利的快速增长阶段。目前静态市盈率已经接近30倍,估值偏高但并非离谱。

几大隐忧

在光鲜的业绩背后,投资者可能忽视了宜人贷的几大隐忧。实际上宜人贷长期增长还存在几处隐患。

首先,坏账率持续攀升。宜人贷将借款人分为A、B、C、D四个等级,对应不同的信用级别,从A到D信用水平逐级下降。截至2016年6月30日,A、B、C、D借款的坏账率分别为4.5%、 4.5%、5.7% 和4.2%,相对于2016年一季度的3.4%、2.9%、3.2% 和2.5%,分别上升1.1.%、1.6%、2.5%和1.7%。

而在2015年第四季度,上述四类贷款的坏账率分别为 2.4%, 1.3%, 1.7% 和1.4%;2015年第三季度,上述四类贷款的坏账率分别为1.7%、0.4%、0.8%和0.9%。一年之间,四类贷款的坏账率均出现大幅攀升,今年第二季度相比2015年第三季度,坏账率攀升幅度达150%-1000%。

近四个季度宜人贷各类贷款坏账率

坏账的持续增长,一方面需要宜人贷预备更多的风险准备金,以覆盖越来越多的坏账,这会损害盈利水平;另一方面,也会影响平台上投资人的信心,降低用户转化率,增加获客成本。当前宜人贷可能在走一条迅速扩大规模同时容忍一定程度坏账的路线。但必须将坏账控制在一定程度才行,否则隐患将很大。

其次,贷款集中在低信用级别的借款人,潜伏着未来坏账大量增加的隐忧,也限制未来的增长空间。宜人贷向A、B、C、D四个级别借款人发放的贷款占据宜人贷发放贷款的5.5%、3.8%、7.6%和83.1%。A、B、C、D四个等级对应的交易费分别为5.6%、18.5%、26.4%、28.2%,借款人贷款的年利率分别为16.9%、27.4%、33.5%、39.5%。也就是说,宜人贷超八成的贷款放贷利率为39.5%。

这意味着,宜人贷交易费用大部分来自于低信用级别的借款人。而这部分低信用借款人承受着39.5%的高利率。当前数据显示这部分群体坏账率并不比其他级别的用户群体更高,二季度坏账率只有4.2%。但显而易见的是,当前的实体经济中,哪个行业哪个领域会有超过40%的收益率,这样的行业和领域是非常稀缺的,如果有,肯定会被银行以及嗅觉灵敏的VC、PE盯上,这类行业应该不缺融资渠道,为什么会去P2P平台融资并接受高利率,这一点宜人贷并没有给出解释。

按常理推断,低信用级别用户承受着如此高的利率,必然会有更多坏账产生。目前宜人贷采取的措施是对这类借款人收取更高的交易费,以保证有足够的风险保证金来源。坏账肯定会有,但有一定的概率,只要风险准备金足够覆盖潜在坏账规模,扣除了风险准备金后,收取的交易费还为正值,则这部分贷款就有利可图。

但随着风险越来越大,需要更多的风险准备金,为保证利润率,交易费用就必然越来越高,收取的贷款利率越来越高,直到更加难以承受的地步。最终模式可能难以为继。

也就是说,主要交易规模集中在低信用群体的状况将逐步触碰天花板。对于宜人贷而言,逐步降低低信用群体授信占总借款规模的比重,提升优质群体借款的比重,应该是长远发展的必由之路。

当然,还存在一种可能,即一部分群体还贷能力可能不差,诚信度也较好,但因为种种原因,可查的历史数据较少,导致难以提高信用级别,因此被归到D类。但这类群体在D类借款人中的比例应该不大。

另外,随着营收与利润规模的不断扩大,再要维持高速度的增长会越来越困难,维持股价增长就会越来越有难度。其实现在已经初露端倪,2016年Q2的净利润增长已经从超过300%降低到200%左右,主要就是基期数据不断攀高,同比增长数据自然会下降。净利润增长速度下降,对股价上涨的支持力度也会下降。

最新消息显示,截止8月12日交易结束,宜人贷股价下跌6.6%,至28.59美元。这也表明高股价正在承受一定估值压力,未来可能会经历一波调整。

或是P2P行业的缩影

宜人贷的发展从一个角度展现了当前P2P行业的现状。当前P2P行业热点一直被诈骗、跑路等新闻占据,监管部门对于P2P的管理也愈加严格,给人的印象是行业一片凋敝。实际上P2P的成交额一直在迅猛增长。

网贷之家数据显示,2015年,全年网贷成交量达到了9823.04亿元,相比2014年全年网贷成交量(2528亿元)增长了288.57%。2016年上半年,P2P网贷行业累计成交量为8422.85亿元,较之2015年上半年的3006.19亿元,同比增长了180%。

与宜人贷目前的状况相似,整个P2P行业目前还处在一个资金大量涌入、成交金额翻倍攀升的时代,但增速正在下滑,而且随着贷款规模的扩大,坏账风险正在加大。如果不能切实提升风控能力控制坏账,风险总会有彻底爆发的一天,表面上的美好数字可能一下子变得难看。

预计整个P2P行业的成交规模在一段时间内还将维持高速增长,但增速会逐步回落,再加上政策监管的逐步落实,行业在之后某个时间点可能将进入一个调整期,在调整期内,累积的风险、行业的弊病可能会逐步爆发出来,这将是优胜劣汰的过程,越来越多的不具备实力的平台会退出市场,技术、运营、风控实力强的平台将凭借品牌优势、资源能力以及收购等手段,进一步扩大市场份额。这一过程将考验各家P2P平台真实的风控能力。