当下大企业做金融的热情似乎空前高涨,几天前有消息称恒大通过收购拿到了支付牌照,今天又有消息称美的集团又通过收购获得了支付牌照。在中国,大企业接二连三地进入互金领域,做金融正在成为大企业的标配。

美的集团获得支付牌照

据中国支付网8月23日报道,美的集团已经完成对深圳神州通付的收购,曲线获得支付牌照,知情人士透露此次交易价格大约为3亿元。目前,神州通付的员工已经并入美的集团金融中心开始工作。

资料显示,深圳神州通付在2011年6月成立, 2012年6月获批支付牌照,业务范围为全国范围内开展互联网支付和移动电话支付,目前注册资本为1亿元。申请牌照时候的唯一股东是深圳年年卡公司。公开资料显示,深圳市年年卡网络科技有限公司成立于2006年6月,2016年1月7日于香港上市。年年卡在手机话费充值领域拥有超过1亿用户,高峰期单日交易量100万笔,据称于在线话费充值市场占有率位居第一名。

美的已经成为神州通付主要股东

神州通付在今年的4月26日进行了股权变更,“佛山市顺德区美的家电实业有限公司”进入股东名单,占股50%,而这个“佛山市顺德区美的家电实业有限公司”的唯一股东就是美的集团。

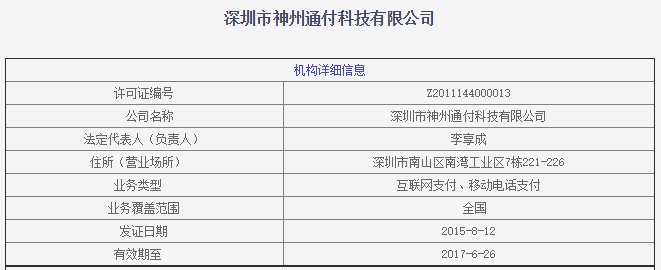

央行网站上的信息显示,神州通付在2015年8月,变更了法定代表人,由年年卡董事局主席黄俊谋变更为神州通付总经理李享成。

央行网站关于神州通付的资料

家电业巨头收购支付牌照并非没有先例,海尔在2014年3月份就收购了快捷通支付公司,获得了互联网支付业务许可。TCL也成立了前海汇银通公司来申请支付牌照并已经过检。

美的金融当前业务布局以线下传统金融为主

美的集团已经设立了美的金融控股有限公司,美的金融微信公众号显示,美的金融自2010年起,已经成立6年。目前公司总裁为张赵锋,资料显示其曾任上市公司小天鹅财务总监。拉勾网上的招聘资料显示,金融业务是美的集团重点发展业务之一,美的金融围绕美的集团产业生态圈,发展产业金融,为产业链用户提供产业链融资、财富管理、美的支付等金融服务,坚持“产融结合”的发展方向,已形成财务公司、小额贷款、商业保理、第三方支付、消费金融、网络小贷、融资租赁、资产管理等金融业务布局。

在财务公司方面,2010年,美的投入5亿注册资本开设佛山首家财务公司,为美的集团成员提供存款、贷款、票据贴现、担保、结算等金融服务;

小额贷款方面,美的旗下有美的集团小额贷款公司,业务主体包括佛山市顺德区美的小额贷款股份有限公司,以及在安徽芜湖的小额贷款公司和典当公司,按照“连锁经营,集中管理”模式,为中小企业、个体工商户、农户及自然人提供小额贷款服务;

在金融租赁方面,美的与天津渤海租赁有限公司、芜湖市建设投资有限公司共同出资30亿元,于2011年12月组建了皖江金融租赁股份有限公司,目前该公司已于2015年底在新三板挂牌;

在供应链融资与销售链金融方面,资料显示,美的金融针对供应链和销售链分别推出了“美速贷”和“美易贷”产品,向美的供应商提供应收账款质押贷款、订单融资、综合授信产品、供应商外租仓存货质押、票据贴现等业务。融资额度一般是10万起。

在消费金融方面,美的金融针对美的集团员工推出了“美人贷”,额度2万元起,用于购房、购车、装修、婚庆等场景。

在银行业务方面,美的于2009年成为顺德农商银行的发起人之一,此外还入股了樟树市顺银村镇银行股份有限公司、丰城顺银村镇银行股份有限公司。2014年开始美的在做申办民营银行的各种准备工作,并已向广东省金融办递交了申请。

在互联网金融方面,目前主要通过“美的金融”微信公众号以及APP提供服务,但目前以信息查询功能为主,APP也尚未在大应用商店进行推广。美的金融在理财方面推出了类余额宝的理财产品“美的宝”,主打“保本,随存随取”的概念。在支付方面,美的于2015年2月在深圳前海注册成立了美的集团支付科技有限公司,业务范围包括支付系统的技术开发、电子支付系统、清算系统的技术开发、技术转让等,注册资本1亿元。美的支付已经推出了“美的钱包”产品。

另外,宣传资料称,未来美的金融将会覆盖到基金、银行、证券、保险等金融领域。

从以上资料可以发现,美的的金融业务布局主要围绕供应链金融展开,目前还是以传统的线下金融业务为主,做金融的思路也是从自身的生态系统出发,结合信息流、资金流、物流,为供应商、渠道商、集团员工等群体提供产业链上下游的金融服务。

目前美的金融的互联网金融业务发展还在初级阶段,能找到的互金产品主要是理财、支付,可以说美的金融的互金布局才刚刚开始。如今美的通过收购获得了支付牌照,算是对金融体系的一个重要补充,也是进一步拓展互联网金融的重要步骤。此前的美的金融主要集中在传统金融业务,获得支付牌照后,美的下一步的发力重点应该就是互金领域。

收购支付牌照,一方面为后续的互金业务做好支付基础,另一方面,随着支付牌照审批大门的关闭,支付牌照价格势必会水涨船高。提前布局也是早点占位的需要。

美的做金融有哪些优势与不足?

美的这种大集团,产业链上下游有很多供应商、经销商群体,蕴含着贷款、财富管理、支付等金融需求。作为整个供应链的核心,美的会掌握上下游企业的一些核心数据资源,包括财务与运营数据,对于上下游企业的资金周转比较了解,这对于判断风险、做好风控会有一定帮助,这也是制造业大企业做金融的核心优势。此外大企业资金实力强,可以承受前期的大量投入。利用资金优势,大企业也可以通过收购等形式,迅速形成业务板块布局。

不过不足之处在于,就像恒大等房地产巨头进入互金所面临的情况一样,大型企业脱离了自身的产业链和生态系统去拓展金融服务,就缺乏足够的资源与能力去进一步做大做强,导致金融业务在达到一定规模后就比较难突破瓶颈。例如在供应链之外进行拓展,则缺乏足够的数据作为业务发展支撑。目前美的消费金融业务就是针对集团员工展开,如果进一步向集团外拓展,难度就会陡增。

另外,美的这种传统巨头,进军互联网金融领域,与蚂蚁金服、京东金融等互联网系互金公司相比,可能缺乏足够的技术、产品优势,比如线上数据的积累、大数据的运用能力、对C端用户需求的把握和理解等。

相信美的金融凭借资金优势和产业链优势,可以形成较大的规模体量,但如果要成为更有竞争力的金融公司,还需要提升技术与风控实力,形成互联网时代的产品能力。

大企业都去做金融了,好事坏事?

近期互金圈不断被大企业竞相进入金融领域进行布局的消息刷屏。苏宁、恒大、万达、绿地、国美、美的等年营收在千亿以上的大企业,都想要在金融上有一番作为。这既可以为主营业务提供金融支持,稳固自身生态系统,又可以扩大营收与利润来源。这是企业自身业务扩张的必然逻辑,也是我国传统金融体系服务能力不足的体现。

不过,金融是高风险行业,做金融不一定意味着挣钱,大企业做金融也不意味着一定成功。应该铭记的是,2008年金融危机期间,产融结合、多元化拓展的典范通用电气就受到金融业务的极大拖累。2015年4月,通用电气宣布将在未来两年内剥离旗下价值3630亿美元通用金融(GE Capital)的大部分金融业务,回归制造业。据彭博社称,GE截止2015年10月底已经卖出了旗下大部分在美国的金融业务,包括87亿美元的交通金融板块,85亿美元的医疗服务金融业务,以及160亿美元的在线银行存款业务。

对于大企业而言,金融业务在经济增长周期可能会贡献大量利润,在经济衰退期,坏账等因素可能拖累整体业绩,使之雪上加霜。即便贡献大量利润,也是有正面反面的作用,虽然贡献了现金流,但不可避免地对原来的主业在关注度、具体投入等方面形成一定的排挤。对国家而言,金融虽然重要,但如果没有了实业,金融也就成了泡沫的助推器。

当然,大企业在商言商,基于自己的的资源优势,进军金融业无可厚非,关键是,一方面要形成清晰的战略和相应的技术、产品、运营能力,形成金融专业竞争力,控制风险,另一方面要处理好与主营业务的关系,以金融促进主营业务。如果迷恋金融的高利润,轻忽了原有的产业,对自己、对社会都是一种损失。谷歌算是这方面的楷模,谷歌风投进行的投资都是对未来可能影响人类生活的产业的投资,与自己的理念相一致。除此之外,谷歌对于信贷等模式成熟的金融业务并没有表现出明显的兴趣。