以下是58的五轮(六次)融资历史:

1、2006年2月,获软银赛富500万美元投资

2、2008年6月,软银赛富继续追加投资4000万美元

3、2010年4月,获DCM和软银赛富总额1500万美元投资

4、2010年12月,华平投资领头6000万美元,58同城CEO姚劲波个人跟投500万美元

5、2011年5月,获得日本最大分类信息集团Recruit注资。

6、2011年下半年,获华平集团及58同城CEO姚劲波个人投资,总金额5500万美元。其中,4200万美元由华平集团提供,1300万美元由58同城CEO姚劲波个人名义参投。与之前不同的是,姚劲波所跟投1300万美金为其个人向华平投资借贷所得,姚须在一个相对较短时间内向华平集团归还这笔资金。

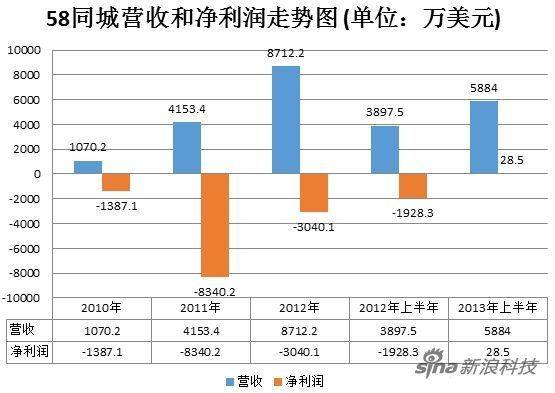

58同城去年营收8700美元,亏损3000万美元。今年上半年营收5900万,实现净利28.5万美元(刚赚了不到200万就要去上市…),实现扭亏。新浪科技做了图示:

关于58 IPO的计划融资额度,《走出软件作坊》作者阿朱在微博评论到:

想不到到以二手房租房中介、二手车中介、家政保姆月嫂中介、培训中介、婚恋中介这些高利润行业开道的58居然这点收入,还熬了N年、砸了多少地推、融了几轮资。这应该也是百亿美金市场啊。零售电商、O2O、服务电子商务三阶段啊。

目前58的收入模式包括:会员(认证服务)、增值收费(信息置顶、竞价排名)、广告(按点击付费)。根据招股书披露,会员费仍是58同城最主要的收入来源。

其实在上述这三块业务之外,58同城还曾经历过两次不太成功的商业模式探索。

2011年,58同城开辟团购业务,但团购不盈利成为行业的普遍现象,后放弃该业务。

2012年年初,姚劲波接受媒体采访时,曾亲口做如此表示:58要从一个信息发布平台转型为电子商务平台。后来58同城也陆续开通手机、票务等分类版块的在线交易功能,但这种“电商化”策略成效并不显著:在58同城上半年的营收中,在线交易佣金等其他收入仅为95万美元,占比仅为1.6%。

可能基于此,姚劲波从去年下半年开始就一直否认58要转型为本地生活服务C2C交易平台,称这是“媒体揣测和误读”,58的定位依然是信息发布平台。

信任问题

58现在还面临着本身模式粘性不足和对商户服务缺少标准化的问题,但对最广大的用户而言,58最大的问题就是信息质量监控,尤其在租房和招聘两个最热门领域,虚假信息充斥,58“有了人气,没了质量”。我以及很多北漂的朋友都有“现在要想在58上租到房子,先得防住各种经纪人”这种体验,在58上有过上当受骗经历的人更不在少数,不良中介严重影响了58同城在用户心中的品牌形象。58同城是黑中介和网络骗子的温床,诚信问题也可能是58在美国上市的一个变数。

黑海沉剑总结到:分类信息的线下市场畸形,58也只好跟着拧巴,发布者和消费者两头都没得着好处。发布者为了更多利润,发布虚假内容把消费者骗到线下,拉着大家一起承担地面成本;58为了更多内容招徕用户,对虚假信息睁一只眼闭一只眼;消费者因为虚假内容不信任58,大家一起扬着长旗轮回在悲剧里。

最近,58同城CEO姚劲波接受腾讯科技采访时还曾表示,“目前的成本支出集中在线下人力成本,未来不会特意去强调收入和盈利模式。”“成本支出集中在线下人力成本”说明现在的58是个劳动力密集型公司,人均贡献低,这样的公司利润上去很难;现在都要上市了还跟媒体说“不会特意去强调收入和盈利模式”,那等到路演时该跟投资人讲什么样的故事呢?58真是一个神奇的网站啊。