季度盈利情况不均衡

去哪儿网招股书第95页亦批露近两年季度财务业绩。从季度财务业绩看,尽管主营业务收入季度增长总体呈上升趋势,但季度环比增长有反复。同时季度盈利情况并不均衡。从US GAAP角度来看,2013年1季度实现大幅盈利,但2013年2季度却又陷入亏损。同时以前各季度的亏损也未呈减少趋势,亏损态势不均衡。而从NON-GAAP角度来看,早在2011年第3季度,去哪儿网就实现盈利,而从2011年至2013年第二季度的10个季度中就有四个季度实现盈利。

在去哪儿网招股书第100页,对去哪儿网的业绩呈季节性变化进行了阐述。

从以上的数据可以得知,去哪儿网的收入呈一定的季节性变化,一般第一、三季度是旅游旺季,而第二、四季度是旅游淡季。这样的季节性的变化,单看某个季度的业绩数据,以研究去哪儿网的业绩变化趋势,有时会让人产生一种错觉,就是去哪儿网的业绩数据并不均衡。

通过半年报来看去哪儿的业绩变化

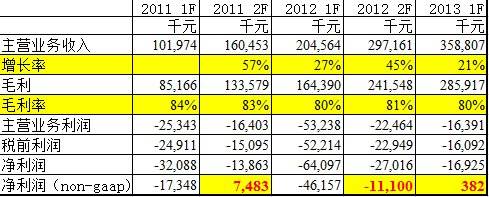

既然去哪儿网的收入呈季节性的变化,那么,我们可以考虑从另一个角度看去哪儿网的业绩。由于一年当中,第一、三季度是旅游旺季,那么可以考虑用半年作为一个单位来考察去哪儿网的业绩。下表就是去哪儿网按半年度来反映的业绩。

通过对去哪儿网按半年度为基准反映业绩,可以看出:

——主营业务收入近五年半年度呈环比增长,而下半年的环比增长一般会比上半年的环比增长幅度要大。

——去哪儿网的半年度毛利率总体来看在80%-85%之间,属于正常的毛利率浮动范围。同时毛利率近三年半年度相比2011年稍低主要是因为营改增后,税负稍稍增加的缘故。

——净利润(NON-GAAP)自2011年第二半年度就开始实现盈利。

当然,在此要提一下(NON-GAAP)净利润与GAAP利润的区别。一般来讲,GAAP净利润是严格按照会计准则计量,核算出来的,这样的净利润有些时侯并不能反映公司正常的业绩,因为有一些特殊的会计处理会对公司业绩产生影响,如期权成本计算,金融工具的计算等,进而影响净利润的金额。而作为很多投资者而言,更多的人则关心公司经营方面的业绩,而如果净利润中包括一些复杂的特殊会计处理,则很难让投资者了解公司实际的经营状况。因此,有必要对公司GAAP利润调整成NON-GAAP净利润,以更好向投资者呈现公司业绩。

去哪儿网的NON-GAAP业绩的调整项主要包括期权成本、百度贡献的免费流量费用。期权成本由于是与公司经营管理无关,并且属于非现金支出项目,因此,作为调整项无可厚非。而针对百度贡献的免费流量费用,去哪儿网第72页作出了解释。

由上述的解释可以知道,百度贡献的免费流量费用是因为百度与去哪儿网于2011年7月签署的合同中明确规定,并且对该免费流量费用进行了公允价值的计量。由此可以理解,该免费的流量费用属于非现金支出,与最初的收购行为相关,并不能反映业绩经营状况,因此,将该部分费用作为去哪儿网的NON-GAAP业绩的调整项就是合乎情理。

之所以换个角度来看去哪儿网的业绩,就是换个角度最接近真实的反映去哪儿网的经营状况。通过换个角度,就可以看到,去哪儿网的收入仍是有增长潜力,而去哪儿网也有较强的潜在盈利能力。

再来提炼一下去哪儿网近三年的业绩亮点

主营业务收入:近两年,年复合增长率超过100%。按点击付费的收入仍旧是去哪儿网收入的主要来源,其中机票搜索收入比重最大,但酒店搜索收入增长迅猛,2012年年增长率达到130%。来自移动互联网的搜索达到1.3亿次,移动互联网的收入已占到公司总收入的10%。

主营业务成本:尽管营改增税负增加,但是流量费与主机托管费有下降的趋势。

期间费用:期间费用包括销售费用、开发费用及管理费用。尽管基数总体看仍在增加,但是占收入比重已在开始下降。而2013年上半年的期间费用绝对数同比也有下滑。

总之,收入仍旧保持快速增长的势头,而随着费用比重呈下降趋势,去哪儿网的盈利能力正在逐渐增强。这就是去哪儿网的财报给我的总体印象。