移动支付,即使用移动设备进行消费,在一定程度上代替使用传统的银行卡、支票、现金等手段。在一段时间内,电商由PC端转向移动端催热了移动支付,而现在的移动支付已经更多地被应用在线下实体购物中,通过智能终端进行二位码扫描支付、NFC支付甚至是“地理围栏”支付帮助移动设备在线下交易中发挥更大的作用。

根据美国著名科技博客《商业内幕》最新发布的一项研究显示,2013年,美国通过移动支付产生的消费额约占据全部信用卡和借记卡消费的2%。自2008年起,移动支付产业保持着年均118%的增幅。特别是在非洲和亚太区,移动支付产业的发展更为迅速。《商业内幕》在自己的报告中将移动支付的特点归纳为:

- 用户数急速上升

- 中小型商家(SMB, Small and Midium-sized Business)对于在使用移动设备收银(安装读卡器)更感兴趣。

- 成熟产业链正在成形:移动支付应用开发者,利基技术(niche technology,即针对企业优势细分出来的技术)提供者,小型移动支付初创公司正在迅速发展并推进行业进步。大型的移动支付公司通常会在这些初创企业的技术发展到一定规模后收购/注资,正如最近Paypal收购了移动支付初创公司Braintree一样。

- 线上支持移动支付的商家越来越多,线下也只是时间问题,市场更加拥挤。以亚马逊为例,亚马逊已经支持超过两亿用户在线上(包括PC和移动端)支付时使用亚马逊的账号信息,线下也只是时间问题。

- 移动支付产业仍在等待新技术出炉:苹果公司基于低耗蓝牙的iBeacon技术很可能对NFC形成挑战。

- 类似于电子钱包类的产品可以取代实体信用卡/借记卡,但这不代表现在的移动支付已经彻底撼动了信用卡/借记卡的地位——很多移动支付交易最终还是需要调取消费者存储在支付应用内的银行卡信息。

- 目前,移动支付的技术创新主要由初创企业和高新技术企业引导,这样的优势促使一些传统支付公司和信用卡公司重新考虑他们的战略转型。相比于自己从头构建一套移动支付系统,一些信用卡公司已经决定与Square和Paypal等深耕在移动支付领域的公司进行合作或收购一些初创公司。

- 在用户养成移动支付的消费习惯,并且大型商户对移动支付进行推进后,这一产业才会更加迅猛的发展,只靠初创型企业和中小型商户的热情是不够的。但是近来,类似苹果(基于低耗蓝牙技术的iBeacon)和星巴克(星巴克与移动支付公司Square进行合作推出的App可以直接在移动端购买咖啡)这类知名企业对移动支付展现出的兴趣确实引爆了移动支付的热潮。

- 毋庸置疑,移动支付必将成为一种满足人们日常消费习惯的支付方式。特别是对于年轻人来说,用移动设备去完成各项活动已经成为一种明显趋势。

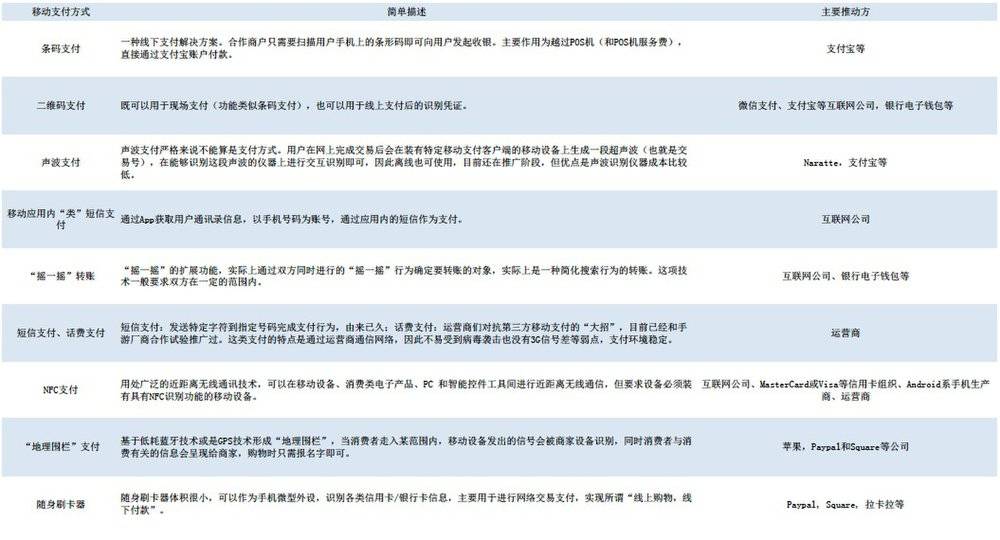

移动支付作为互联网的底层基础服务,在移动支付产业中,几方势力共同争夺已经见怪不怪。而下面的表格内总结了一些现有的支付形式:

通过表格可见,在移动支付推进过程中,无论是互联网公司、银行、电信运营商甚至是如苹果一般的手机厂商都在努力将自己的势力延伸向移动支付领域。

由互联网公司提供的支付形式最为多样化,且意图相当明显,即绕开银行和运营商,比如前面提到的条码支付和二维码支付等,可以让商家避开POS机相对较高的手续费,让买卖双方直接通过第三方支付机构平台交易,这样做一方面则可以为自己的平台笼络更多客户,另一方面可以在银行之前,收集到更多消费者的消费行为的有用信息——各个互联网公司在移动支付产业的厮杀最为激烈,对产业的推动效果也最为明显。

对于银行来说,为了让自己不要在移动支付中逐渐被架空,在选择与互联网公司合作的同时,银行大多也选择自建移动支付体系(如手机钱包)或和运营商合作。

而作为运营商,虽然运营商也和银行合作推出手机钱包等业务,但是对付互联网企业最具杀伤力的还是通过稳定、安全的通信网络进行的移动支付。近期频传三大运营商要合作推出移动支付平台,只是鉴于运营商的信誉一直被不够透明的话费问题困扰,在涉及支付问题上能否得到消费者信赖还要打个问号。

短期看来,虽然银行和运营商同样是移动支付领域的重要玩家,但是互联网企业在移动支付领域内的发展将会越发迅速。