一周多前,微博账号“今晚月色很美1994”爆料称,互联网实验室创始人方兴东从京东拿到一笔价值200万的合同,负责为京东提供有关“阿里巴巴二选一及垄断”的报告,并帮京东拟定《推动工商总局对天猫平台“二选一”反垄断立案调查项目建议书》。

随即,互联网实验室否认了合同的存在,而京东却保持了沉默。

今年以来,京东与阿里巴巴之间的“二选一之争”愈演愈烈,被迫选边站的平台商家怨声载道。

孰是孰非,笔者不得而知,但从京东今年Q2、Q3财报出现的一系列变化来推断,京东有足够的理由来挑起“二选一之争”,这一场场公关战、口水仗的背后,是京东对未来发展的巨大焦虑。

为什么这么说?

今天,笔者就带着各位从京东财报中对GMV披露方式的变化中,看看它所面临的尴尬处境。

股票估值没有真正客观的标准

分析京东财报之前,笔者先说说如何资本市场是如何为股票估值的。

经过两百多年发展,西方证券市场涌现出无数对股票进行估值的理论和方法,相关著作可谓汗牛充栋,不过大致都可以被分为两类:

第一类,基于上市公司的基本面进行测算,如DCF模型(即现金流折现模型,又进一步分为FCFE和FCFF)、EVA估值模型(即经济增加值模型)等,被称为绝对估值法;

第二类,是参照其它上市公司的交易价格对公司进行估值,称为相对估值法。为了对企业进行横向和纵向比较,要先计算出上市公司的市盈率、市销率、市净率、市现率等,然后与同类公司现在与过去的数值进行比较,所有类似的方法都可以归类为“乘数法”。#PEG估值法也可归为乘数法#

其它如期权定价、套利定价、MM理论等“新潮”估值模型的使用还局限在特定的场合,例如用Black-Scholes期权定价法计算股权激励成本。

第一类看起来更“科学”、更“高大上”,但以过往的数据推断企业未来相当长一段时间的盈利本身并不客观,毕竟“天有不测风云”。而且,因为“明年的100元不如现在手中的100元值钱”,所以要将未来的盈利折算成现值。而且,对折现率的选择难以排除主观性,且对计算出来的现值影响巨大。

这个方法的本质是要证明“人比市场聪明”,但上市公司的市值是交易出来而不是估出来的,市场有“一票否决权”。正因为如此,经过两百年努力,绝对估值法在西方证券市场的使用率仍然低于50%。

第二类更富有“富有梦幻色彩”,就是拿PE、PS与“隔壁老王”比来比去。牛市的时候,眼睛向上看:甲公司PE都100倍了,同类的丙公司才60倍,该轮到丙公司大涨了。熊市时向低处寻:乙公司PE为30倍,丁公司才20倍,后者下跌空间有限,更安全……

在中国,相对估值法的使用率高达85%以上。

对大盘蓝筹股,比如谷歌、苹果、微软、IBM、GE、可口可乐等,资本市场都会采取绝对估值法,A股的工商银行、中国石油也是采取这种估值方法。会被采取绝对估值法的公司,不仅必须有利润,而且利润还得是可以精准预测的。

如果公司不成熟、拓展业务要烧钱,甚至没有盈利,只有采取其它的估值方式。

既然估值没有客观标准,我们还有必要去研究吗?当然有!因为资本市场的主要参与者——机构投资者都要遵循一定的估值标准,才敢真金白银地投入巨资。企业亦会迎合“金主”,调整经营方略并打磨在财报披露技巧。

京东自然也深谙此道。

为什么京东总拿GMV增速说事

所谓的GMV,是Gross Merchandise Volume的简称。只要是订单,不管消费者是否付款、卖家是否发货、是否退货,都可放进GMV这个“大箩筐”里。

可以说,GMV相当于地方政府“招商引资洽谈会”后公布的“意向投资金额”,是电商平台炫耀政绩的道具。

对于曾经连年亏损的京东,资本市场无法根据市盈率进行估值,于是GMV增速成为最重要的估值依据。

事实上,对高成长性企业采用市盈率(PE)、市净率(PB)来估值无法反应企业的真实价值,因为都是用烧钱换市场,利润成了“遥远的传说”,而净资产与市值相比也少得可怜。

市销率(PS)相对靠谱一些,而更准确的是市销增长率(PSG),即市销率与增长率之比,默认的取值标准是1(小于 1 被低估,大于 1 被高估)。例如市销为 30 倍时,增长率为 30%,则 PSG 为1,既无高估亦无低估。

对于京东等电商,PS、PSG 中的S取总交易金额(GMV)还是营收呢?本着估值就高不就低的原则,我们取 GMV 来计算。

假如:2016年 Q3、Q4 及 2017 年Q1、Q2这四个季度 ,京东 GMV 平均增长率为45%,GMV总额为7874亿(约合1200亿美元)。2017年第三季度,京东市值在630亿一线,PS为0.55、PSG为1.22,说明京东至少被高估了20%。

采用 PSG 估值并且用 GMV 替代“S”(即销售额),是对京东最“优惠”的估值模型。

然而,如果这个模型计算的数值都显示京东被高估,京东市值将面临下行压力。

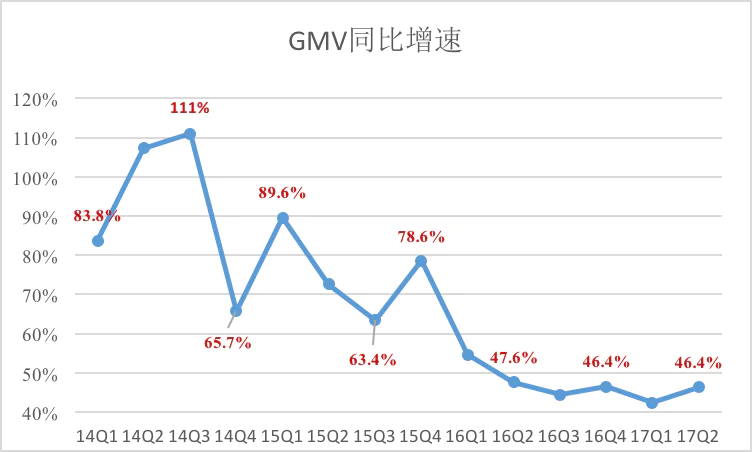

对京东来讲,GMV估值模型的适用范围是同比增速不低于50%,而这个指标已被“击穿”。2014年Q1至2015年Q4,京东GMV平均增速还在80%以上。进入2016年后,京东GMV增长率迅速降到50%以下。

来源:虎嗅

京东已经逼近了自己的GMV底线

说到这里就要提到京东GMV的构成了。

京东由“自营”模式起家,刘强东据此提炼出“甘蔗”理论:“消费品行业包含创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后等十个环节,好比是十节甘蔗。”

刘强东认为“十节甘蔗”中前5个归品牌商、后5个归零售商。京东自营的策略就是努力 “多吃几节甘蔗”,即,不只是做交易平台,还要将业务延伸至仓储、配送、售后、营销等其他环节。

站在消费者的角度,京东自营商品各类虽少但质量相对可靠、送货相当及时。可以说当年与淘宝购物体验反差,是京东生存与发展的基础。自营业务是京东的招牌,是京东DNA的核心。

可咱们前面说过,在资本市场上京东以GMV高速增长为卖点,要提高GMV增速,引入第三方卖家势在必行。毕竟那句老话说的话,“众人拾柴火焰高”,什么都自己干,增加品类、兴建仓库、招募配送人员都需要极大的时间成本,太影响增速。

于是以自营起家的京东,成为“自营+第三方卖家”的混合平台。自营业务赚差价、赢口碑;第三方卖家帮助京东丰富品牌、保持GMV增速并贡献利润。

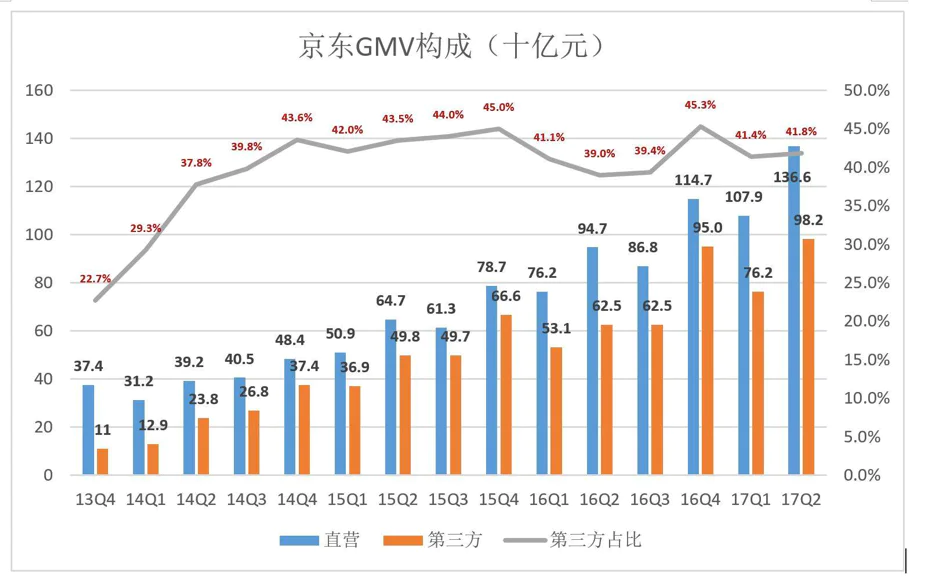

如今,京东已逐渐把平台上第三方卖家的份额提高到40%左右。

来源:虎嗅

其实京东的“第三方业务”与天猫模式相当接近,而且前者对第三放卖家的管控能力和经验均不及后者,通俗地说是“消耗”口碑的。2016年4月,京东不得不清洗掉2万多第三方卖家(其中服装服饰类占70%),约占总数的六分之一。

假如京东GMV的一半以上由第三方卖家贡献,假如消费者有50%的概率体验第三方卖家与京东自营的落差,京东岂不就不是京东了?!

所以,这些年京东一直守住的底线就是——第三方卖家在GMV中的比重不超过50%。

GMV对京东估值的意义该降权了

2017年8月13日,京东发布了Q2财报。8月15日,笔者发文提出“GMV对京东估值的意义应当下降,或者说“降权”。原因有三:

一是结构巨变,影响纵向可比性。

“自营”和“第三方”两种成分构成的GMV,在增长机制、用户体验、经济效益方面有很大差异。好比一个有五套房的拆迁户,把租金与工薪混称为收入,外人无法知晓其收入增长是因为工作干得好,还是租金涨得高。

二是没有统一标准,缺乏横向可比性。

但由于各家尺度不同,横向比较意义不大。正如马拉松没有世界纪录只有所谓的“最好成绩”,因为每个赛事的地形起伏、气候条件无法统一,直接对比柏林马拉松与首尔马拉松的成绩实则不太严谨。

京东公布一个GMV,比方说是4000亿,然后说“按友商的计算方法”应该是5000亿。但京东的GMV到底是怎么算出来的,具体剔除哪些、计入哪些,外人不得而知。

这还只说的电商平台,现在携程、新美大伴随纷纷公布GMV,这其中负责任的公司会讲解具体算法,忽悠的公司只报一个大大的数字。

三是履约率波动,GMV犹如“橡皮筋”,难以充当“标尺”。

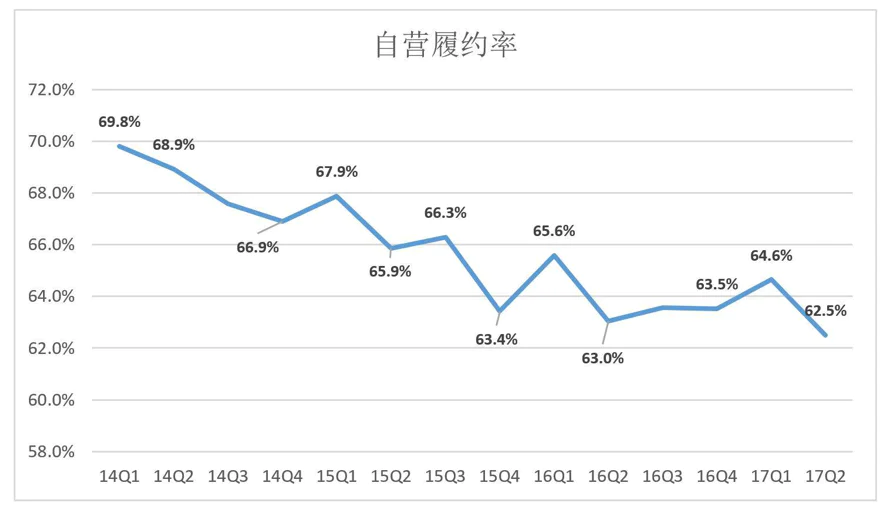

拿同一家电商平台各个时期的GMV进行纵向比较时,还需注意履约率,毕竟,GMV指的是消费者提交订单的总金额,而不管最终是否交易付款成交,是否出现退货。

以京东2017年Q2公布的财报数字为例,其自营业务GMV达1366亿,而列入财报的自营业务营收为854亿,相差竟达512亿,履约率为62.5%,而2015年Q2,京东自营业务履约率为65.9%,再往前推,京东在2014年Q2更是高达68.9%。

来源:虎嗅

自营业务尚且如此,第三方卖家的真实履约情况更加难以捉摸。

总之,电商平台公布的GMV有一定参考价值,但其在估值时享有的权重应当降低。

京东真给GMV降了权,但口径更松了

2017年11月13日,京东发布了Q3财报,真的给GMV降了权,不过口径却更松了。

京东降权的方式是“虚化”,即不再披露细节,具体说明如下:

2017年京东Q2财报“Financial Results”部分的第一项是“GMV and Net Revenues”,京东在此详细披露了GMV的构成:按来源,京东自营业务为1366亿、第三方业务为982亿;按品类,家电1152亿、一般商品1196亿。

2017年Q3财报“Financial Results”部分的第一项是“Net Revenues”,GMV的“身影”彻底消失了。以后京东GMV当中有多少来自第三方卖家外人无从知晓了;也不能拿自营业务营收除以自营GMV来计算履约率了。

同时,计算GMV没有“通用准则”,各家仅笼统说一下,就直接抛出数字,但从对2017年Q2财报的回溯中,可以窥见京东放宽口径的幅度。

2017年Q2财报发布时,京东披露GMV为2348亿。Q3财报发布时,京东披露放宽口径回溯Q2的GMV为3353亿,活活多出1005亿,增幅达43%!

京东改变GMV披露方式意味深长,背后的动机有二:

一是打破“第三方平台占比不超过50%”这个“玻璃天花板”,自营业务受物流等基础能力的限制增速不会太高,第三方卖家的GMV又不好意思“超车”,现在可以放手增加第三方卖家的占比了。

二是为“按需”披露提供放便之门,对于缺乏细节的一个阿拉伯数字,外人也说不出什么。

虚化也不是没有弊端:投资者知道的细节越少就越不把GMV当真。

可话又说回来了,京东新增的第三方卖家从哪儿来啊?当然是从天猫抢!卖家有顾虑怎么办,告诉他们放心大胆“脚踏两只船”,而这就是京东就“二选一”话题挑起公关战的背景。

不过假如多数卖家选的是京东,京东又何至于对“二选一”如此耿耿于怀呢?

# 本周五,笔者将揭晓京东提升自身毛利润率的种种手法,颇有看头,敬请关注专栏《财报透露的真相》,每周二、周五早八点准时上新。

欢迎在评论区与笔者互动,你提出有价值的问题与思考,我会第一时间回应,并在接下来的文章中予以体现。

评论