唯品会一直认为自己有机会成长成一家京东体量的公司。

直到一个多月前,腾讯、京东宣布分别斥资6.04亿美元和2.59亿美元认购唯品会A类普通股。

这下,唯品会就算是乐知天命了。

本次交易完成后,腾讯、京东所持唯品会股比分别为7%、5.5%。同时,根据分别与腾讯、京东签署的战略合作协议,唯品会将在微信钱包、京东APP获得入口。

在笔者看来,如今对唯品会而言最好的收场应该是:京东并购唯品会,腾讯向京东增资。毕竟,即便接受京东的投资,唯品会也不愿受其控制。

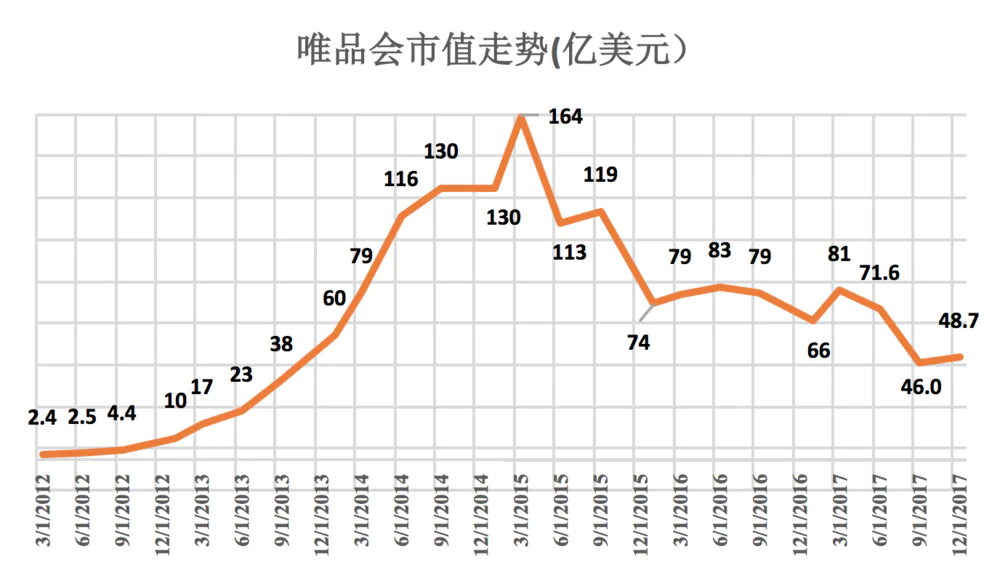

然而,作为一度市值180亿美元、在纽交所曾横着走过的一支妖股,如今唯品会的情状难免令人唏嘘。想当年,那可是空头豺狼疯狂撕咬,都没能撼动了股价的一支股票啊。

今天笔者并不想在唯品会的终局上太多着墨,倒是想接着唯品会的由头说说空头这事:

空头究竟是怎么玩的?空头与多头对峙是怎样一场真实的金钱游戏?

在空头向唯品会发起总攻之后,两年半内唯品会股价跌去3/4,但这结果并非空头所致,这又是怎么回事?

接下来,就由笔者借由财报为各位一一道来唯品会的真相。

流血上市的唯品会

2011年的4月,唯品会强行登陆纽交所,首个交易就以15.38%的幅度跌破6.5美元发行价,次日又跌14.55%,市值仅为2.29亿美元。唯品会流血上市后,迅雷、神州租车虽奋力一搏,但最终无功而返。

直到这一年的11月,欢聚时代(YY的母公司)逆势登陆纳斯达克,以总股本的15.2%为代价融资9420万美元,估值6.28亿美元。

记得当时李学凌和雷军在面向媒介的庆功宴上,把红酒注入船型冰雕,寓意为“破冰之旅”。

进入2013年之后,中概股起死回生,到了“不涨一两倍都不好意思跟人打招呼”的地步,唯品会更是一飞冲天令人侧目。

2014年11月,唯品会拆分前每股达到239美元,超过百度,成为中概股中的“第一高价股”。实施1拆10后不久,唯品会股价再创30.72美元新高(相当于拆1股前307美元),市值一度逼近180亿美元,相当于携程加奇虎360!

连续三年,唯品会每年涨幅率超过300%,被视为“妖股”。

三年当中,美国资本市场许多玩家都曾尝试做空唯品会。

第一个原因是,这家公司市值超过100亿美元,做空的预期收益巨大;其次是,唯品会脱离业绩的持续、快速上涨过于离奇,事出反常必为妖,成功戳破泡沫的概率大。

空头是资本市场的豺狼

多头、空头本无善恶之分,资本市场应当同时为多头和空头参与交易提供便利。

成熟资本市场做空的方式多种多样,最简单易行的办法是就借入标的股票高价卖出,待股价跌至预期价位时买回并归还股票。比如在股价100美元时借入1万份唯品会ADS,收入100万美元,当唯品会跌到80美元时买回,理论上有20万美元可赚。

越是股价高高在上、市值庞大的,对空头的吸引力越强。2014年5月,唯品会净利润为1.2亿美元,市值约150亿美元,市盈率123倍。同期阿里、百度、奇虎360的市盈率约为40倍;市值183亿美元的网易,2014年净利润达7.7亿美元,市盈率不到24倍。假如PE从123倍降至100倍,唯品会市值缩水28亿美元。

股票向谁借呢?一般情况下,股票买卖都由经纪人负责。假如你看好苹果,买入1千股,持有期间经纪人可将股票有偿地借出,为你赚点外块。本质上你是在与空头对赌,股价上市你就赢了,不仅赚了股票升值的钱,还另外赚到利润。

与做空相关的技术参数有很多,容易理解的有两个:空头回补天数和融券利率。

空头回补天数是指,当前成交量下空头把抛出的股票全部买回(即平仓)所需的天数。

比如2017年12月22日,唯品会、阿里空头回补天数分别为2.79天和9.89天。当前阿里处于高位、唯品会已经超跌,看空阿里的人自然更多。另一方面,假如阿里股票上扬、沉不住气的空头急于回补却买不到,于是空头之前相互“踩踏”‘股价被进一步抬高。再比如苹果的空头回补天数仅为1.9天,说明看空苹果的人相对较少。

对唯品会这级别的公司,融券利率只能一事一议了。2014年与华尔街的朋友闲聊,笔者得知唯品会的股票很少、很难借到,利率高达30%!

MFR质疑唯品会收入确认方式

唯品会曾令众多空头垂涎,“豺狼”们对它最近的一次进攻发生了2015年5月12日。当时,Mithra Forensic Research(MFR)发布题为Vipshop: We are not Buying the Financial Statements的做空报告,指控唯品会操纵公司财报数据。

次日唯品披露2015年Q1财报,并逐一反驳MFR的指控。13日、14日唯品会成交量分别超过2900万ADS和3600万ADS(为正常交易量的数倍),股价却没有明显变化。

交易量扩大表时多空双方战斗激烈:空头认为26美元太高,抛出;多头认为26美元不高,还得涨,吃进;股价原地踏步,表明多空双方势均力敌。

MFR报告成为一个分水岭,在其后两年半时间内,唯品会市值几乎蒸发掉四分之三,但是这与报告的质疑并没有直接关系,估值下跌的根本原因是营收增速低落。

但这份做空报告对唯品会营收方式的质疑值得分析——

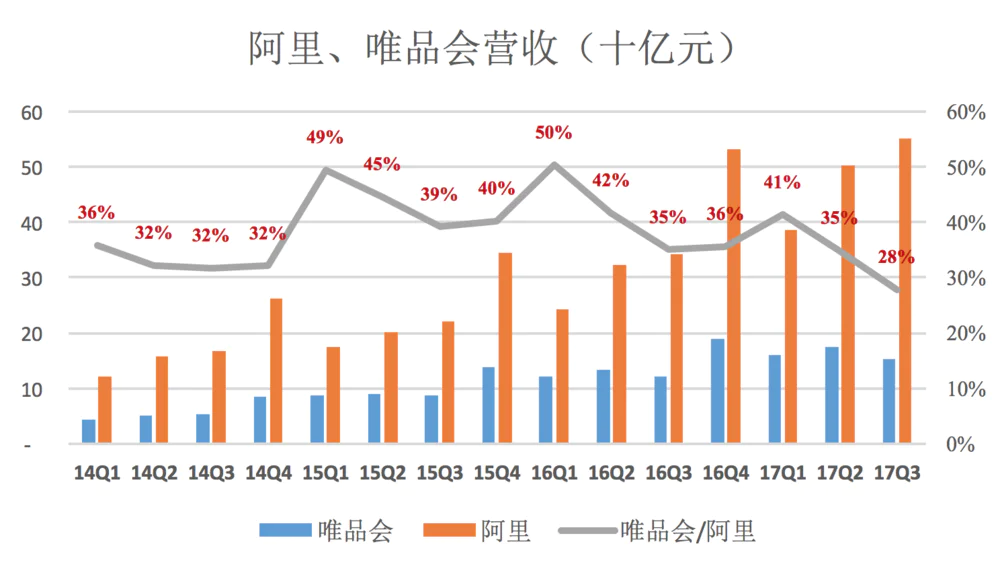

唯品会的营收认定方式与阿里不同,或许会给人“一度相当于半个阿里”的错觉。因为唯品会与阿里是完全不同的电商平台:前者等同于京东自营业务,买断了产品并承担存货费用及减值风险,赚的是进销差价;后者是开放平台,赚取的是广告、促销费用。

MRF认为,唯品会不承担与货物相关的风险,属于“寄售”,应按净额法确认营收。面临同样质疑的途牛已将营收确认方式从全额法(gross method)改为净额法(net method)。

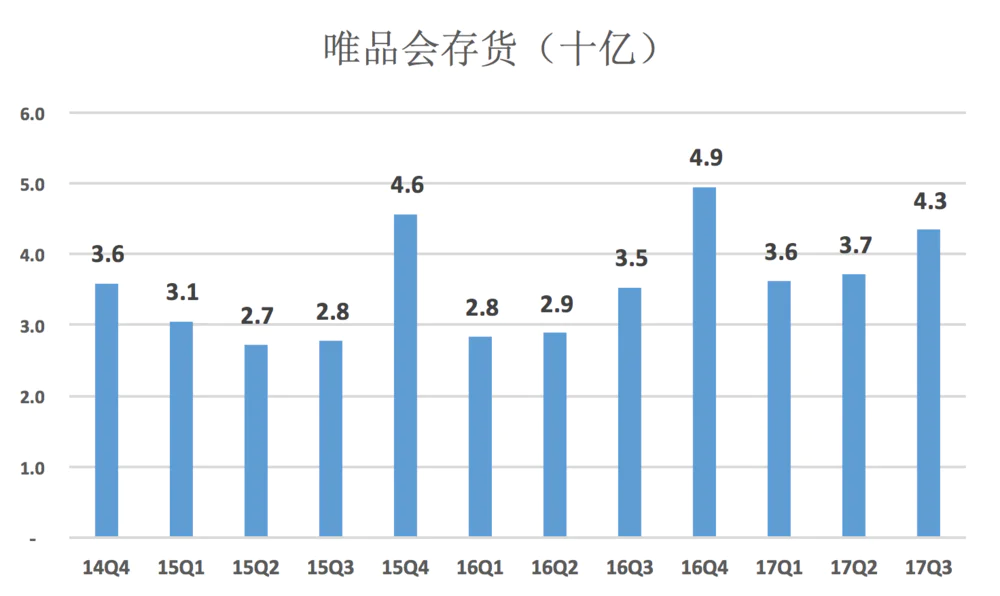

判断并不难,看产负债表中“库存”这一样即可。途牛资压根儿就木有“存货”,瞎捣什么乱!

2014年、2015年、2015年,唯品会分别计提2.18亿、2.94亿和3.03亿存货减值损失,计提后年末存货余额分别为36亿、46亿、49亿。

2016年,唯品会计提的存货减值损失相当于净利润的15%。这也能算“寄售”,MFR不是蠢,就是想钱想疯了。

唯品会股价下跌的真正原因

当今的投资人最关心的是一家企业的营收及其增速。#知识点来了

假如标的公司2016年营收100亿,净利润10亿。2017年该企业有两个选项:一是营收200亿、净利润5亿;二是营收90亿、净利润12亿。

出现第一种情况,多数投资人认为第一个算得上利好、至少也算中性,在另一部分投资人抛售时,会有人逢低吸纳,因为100%的营收增速令人遐想——2018年400亿、2019年700亿、2020年1000亿……有营收才有可能性,即便利润率低,只要占据相当大的市场份额,早晚能赚大钱。

出现第二种情况,投资人会逢高减持,最终将这个标的彻底抛弃。因为没有营收就没有了一切,2018年80亿、2019年70亿、2020年60亿……可利润会14亿、16亿、18亿这样涨上去么?天方夜谭!

通过对众多互联网企业的观察,可以大致得出这样的结论:营收增速腰斩,则市值亦腰斩;营收“胆敢”负增长,那就等着跌得亲妈都认不出来吧。

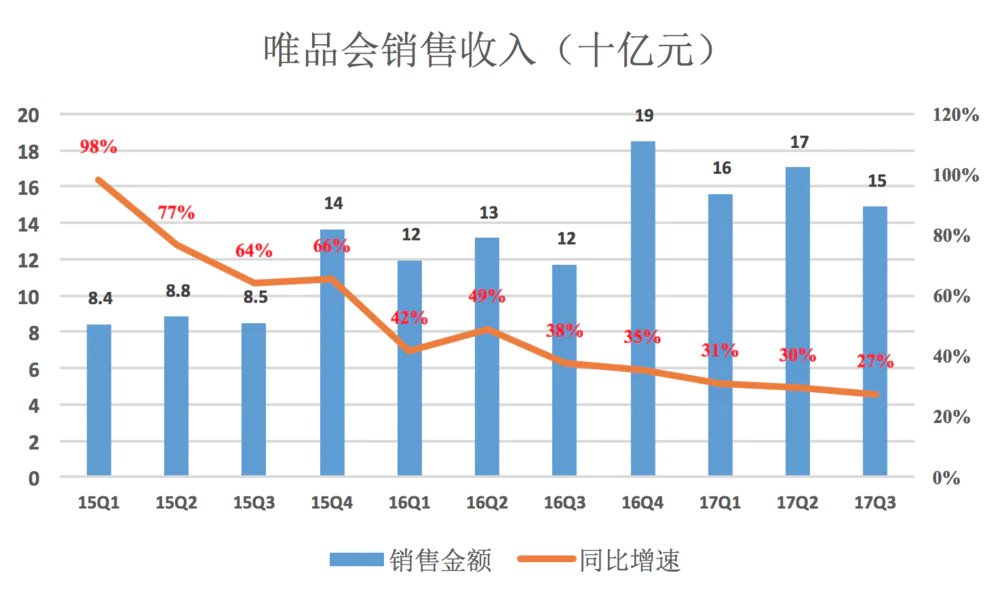

2015年Q1营收同比增速98%,财报公布后市接近180亿美元。随着营收增速回落,市值一路下行。2017年Q3营收增速、市值均跌到2015年Q1的四分之一左右。

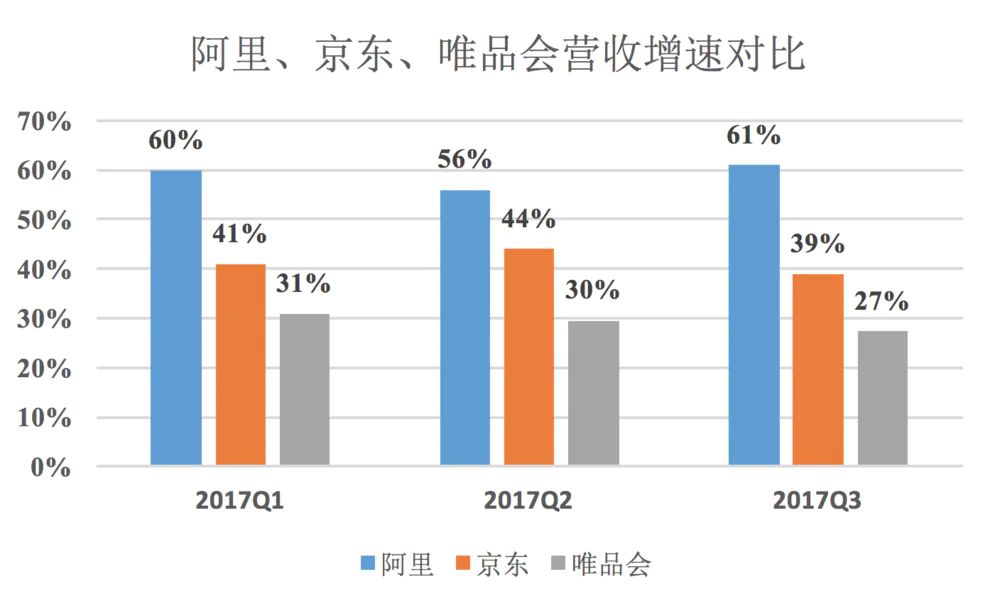

阿里规模最大、增速最高,资本市场青睐有加;京东规模比阿里小,增速比阿里差一大截,市值冲高回落,从“与百度只差一个涨停”,跌至百度的60%;唯品会规模最小,营收增速不到阿里的一半,难怪投被资人嫌弃。

视其所以、观其所由

子曰“视其所以,观其所由,察其所安,人焉廋哉”,意思是看明白他正在做的事,看清楚他过去的所作所为,看仔细他的心安于什么情况,这个人还能如何隐藏呢?

眼看市值跌去四分之三,唯品会是如何自救的?

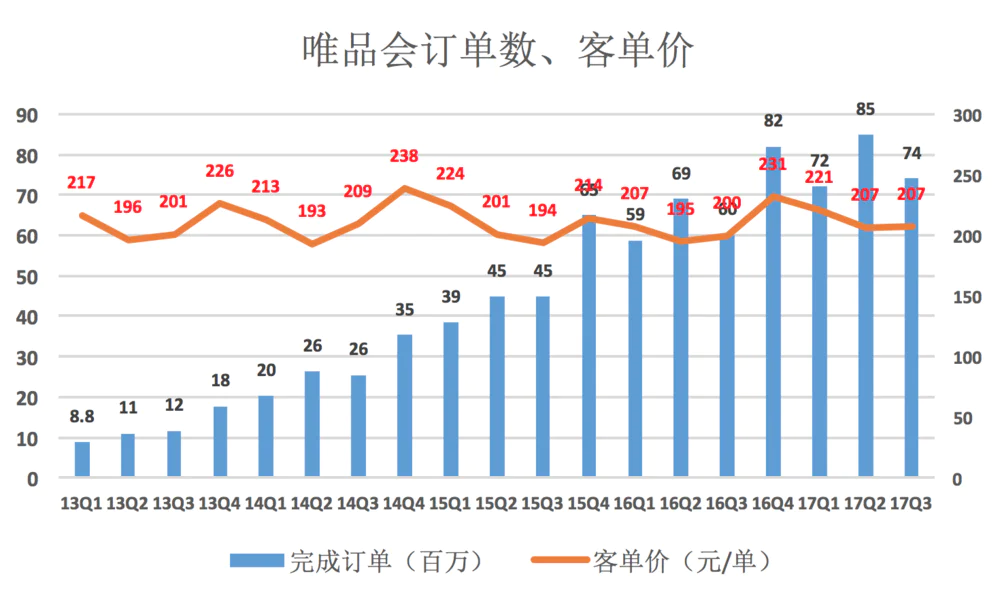

观察发现,唯品会活跃用户订单数及客单价长期停滞不前。2017年Q3,唯品会完成订单7400万,人均2.9张,客单价207元。

可见唯品会增加销售额的唯一办法就是“拉人”,具体办法就是投入市场费用,发展活跃用户。

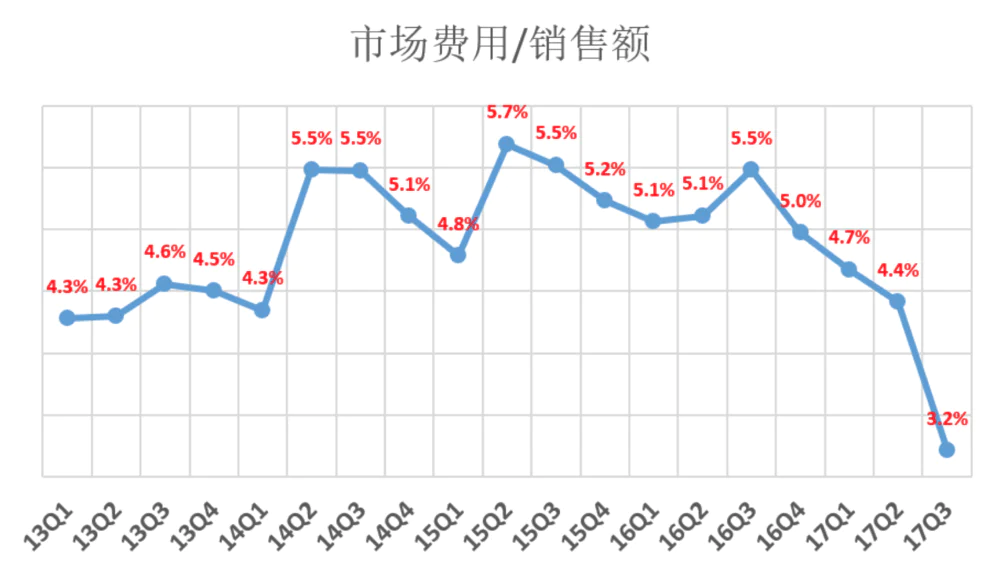

由于唯品会毛利润率高达25%一线,把营收的15%作为市场费用仍然能够保持盈利。前面说过投资人最在意的是营收及营收增速,大力发展新用户,把营收“拱”起来何愁市值不回升。

但唯品会却显露出浅尝则止的迹象:2014年、2015年、2016年,其市场费用占营收的比例三次冲到5.5%以上;到了2017年,在本该发力的二、三季度,该关键参数一降再降,Q2是4.4%、Q3是3.2%。

唯品会在三年试了三次,每次投入都不是很大,感觉效果不是很理想, 2017年干脆不试了!

舍不得烧钱“买”活跃用户,眼看蒸发100多亿美元,唯品会大股东心里想的是什么?估计是“没把握砸出一个京东,不如找机会卖给京东。”

评论