远程信息

大卫·布拉特(Dave Pratt)的儿子最近买了一辆吉普车。但是,但由于他是低领驾驶者,以及购买的是豪华车型,因此保费非常之高。但是不像大多数的家长,站在保险业的前端的布拉特尝试去改变这种车险的定价方式。因此,普拉特为他儿子的车装上了闭路摄像装置。这种摄像头可以监控车辆的行驶速度,以及行驶时间。并且,它在车辆急刹车时会有警报声醒驾驶者。

大卫·布拉特(Dave Pratt)的儿子最近买了一辆吉普车。但是,但由于他是低领驾驶者,以及购买的是豪华车型,因此保费非常之高。但是不像大多数的家长,站在保险业的前端的布拉特尝试去改变这种车险的定价方式。因此,普拉特为他儿子的车装上了闭路摄像装置。这种摄像头可以监控车辆的行驶速度,以及行驶时间。并且,它在车辆急刹车时会有警报声醒驾驶者。 布拉特说,这是车险的未来:监控驾驶者,让他们安全驾驶,从而获得更低的保险价格。包括特斯克(Tesco UK)忠利集团(Generali Group Italy)在内的很多保险企业都在尝试让他们的顾客使用这种监控装置。这其实并不是一项新技术,不过最近的价格可以让大部分人变得可以接受了。并且,顾客对这种信息监控与收集的概念也变得习惯了。

通过远程信息技术,司机可以通过点击在车内的导航屏来获得即时的保险报价。在发生车祸之后的几秒钟之内,道路紧急救援就能够自动启动,测量车辆损伤情况,联系最近的维修站点。用户体验的提升远远高于现有保险公司所提供的服务。

结合移动通信,车载监控系统以及定位技术来捕捉实时数据越来越普及。例如逐行公司Progressive推出的驾车行为追踪器(Snapshot)就是将保费与投保人行车习惯建立联系。在过去的五年中,Progressive已经将他的用户群从15000人扩展到了超过150000人。

社交网络

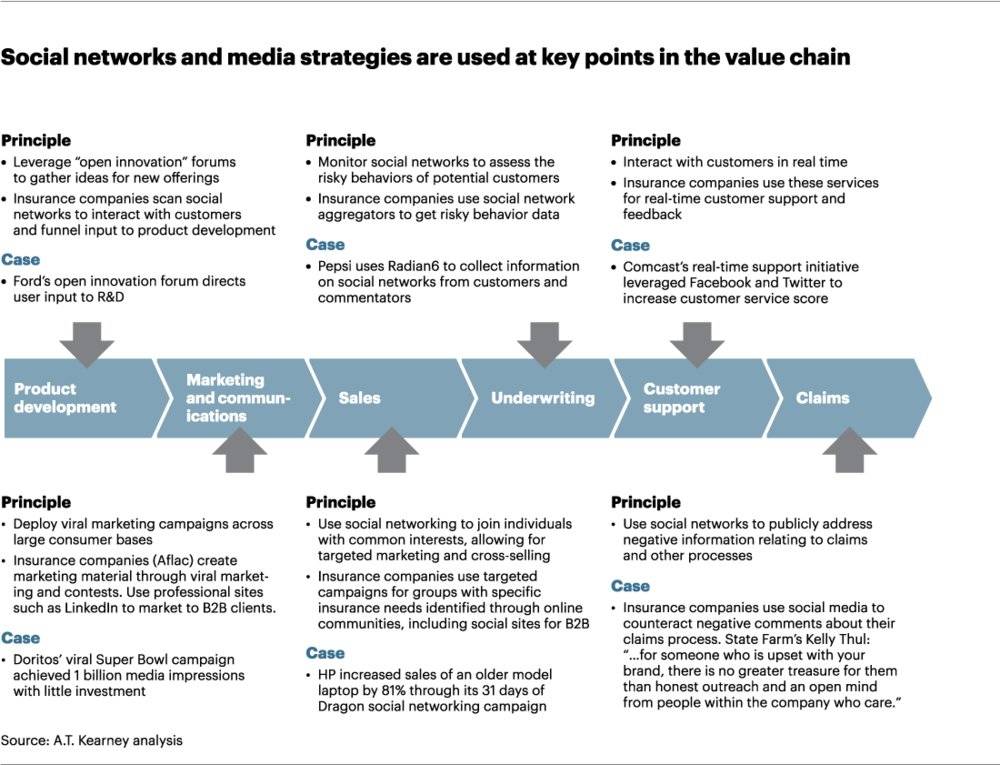

社交网络的出现改变了顾客对于服务的理解。人们现在更期望在线上接受服务,解答疑问、解决问题、提供产品的反馈等等。社交网络可以在产品设计、宣传、沟通、销售等方面提高保险公司的效率。 很多公司已经开始使用社交网络跟用户进行沟通。例如,好事达保险Allstate和旅行者保险Travelers使用他们的Facebook主页去提高知名度,提升用户体验。这种沟通方式已经变成保险公司吸引用户的一个非常重要的策略。

社交网络的出现改变了顾客对于服务的理解。人们现在更期望在线上接受服务,解答疑问、解决问题、提供产品的反馈等等。社交网络可以在产品设计、宣传、沟通、销售等方面提高保险公司的效率。 很多公司已经开始使用社交网络跟用户进行沟通。例如,好事达保险Allstate和旅行者保险Travelers使用他们的Facebook主页去提高知名度,提升用户体验。这种沟通方式已经变成保险公司吸引用户的一个非常重要的策略。 一些保险企业在社交媒体的运用上更进一步。让他们的用户参与到“挑战”当中。在美国家庭人寿保险Aflac的“10秒闯关”竞赛当中,超过180个视频完成了上传。在Aflac的官网与Facebook主页上点击超过250000次。

与此同时,社交网络也可以为保险公司提供数据支持。举例来说,在承保的时候,一些保险公司为那些利用社交网络辨别借款人风险的银行更低的价格;这些银行利用SAS去分析申请人是否与犯罪以及潜在的诈保行为存在关联。在索赔的过程中,州立农业保险State Farm使用社交网络以及社交媒体去定位哪些表达是负面的。State Farm的传媒总监凯里·图尔Kelly Thul在他题为“社交媒体的平衡”的演讲中对社交媒体对于保险公司的价值时说道:“如果你的产品已经某些顾客带来了不愉快的经历,那对他们来说最重要的莫过于来自这个公司里那些真正关心顾客的人的慰问。”

众安

马云、马化腾和马明哲投资的众安在线正在尝试将通过与互联网公司的数据合作,创造互联网保险的新型模式。在之前众安挂牌的发布会现场,众安在线CEO尹海接受虎嗅等媒体小范围采访时透露如下信息:

阿里、腾讯两家公司在数据层面足够有开放、分享的互联网式价值观。这也意味着想象中众安的两个数据优势并不存在:众安公司不能直接拿到阿里、腾讯的用户数据,阿里、腾讯的数据合作也不会独家只提供给众安。

众安公司的数据获取主要会发生在两个层面: 1 产品设计时,众安设计出包括模型、定价等元素的保险产品雏形,交给阿里、腾讯,放到两家互联网公司的用户数据池里去测试,再把测试结果反馈给众安,来继续调整产品。这个过程中,众安接触到的只是最终的数据结果,不能直接接触互联网用户数据。 2 产品上线后,产生了投保、交易、理赔数据,将会归众安在线所有。

换言之,众安设计产品,由客户(互联网合作伙伴)放在自己的数据库中运行,再将运行数据反馈众安,对这些新数据的积累和挖掘,将是众安未来大数据的源泉。

上面三种模式究竟会在多大程度上改变保险行业的面目?过去,成千上百的人都放在同一风险水平之上,但事实上这是不可能的,大多数人都在支付多余的保费。传统保险会研究平均数,而不是个案保险公司卖车险的时候通常考虑的因素有,年龄,性别,婚姻情况,驾驶记录,收入,职业,教育背景等等。

但是,通过大数据的分析可以解决现有的风险控制问题。比如,通过这种智能监控装置可以搜集驾驶者的行车数据,甚至可以在社交媒体上搜集有关驾驶者的行为数据。如果一个人不经常开车,并且开车时十分谨慎的话,那么他可以比大部分人节省30%~40%的保费。这将大大的提高保险的竞争力。

不单单是车险的承保员希望获得数据支持。来自普华永道的保险业首席分析师,杰米·约德(Jamie Yoder)在他最近的一份分析报告中指出,寿险承保员可以通过安装在人身上的传感装置监测人们的健身情况,评估人们的身体健康水平。

这甚至可以为客户制定个性化的保单。利用社交网络改善产品和服务,影响目标客户,通过对已有信息的分析,保险公司可以获得更准确以及更高利润率的定价模型,保险公司给每一位顾客提供个性化的解决方案。不再像现在一样,所有人都面对相同的风险测量准则。

这只是大数据在保险领域最初级的应用。未来,跨领域或者跨国的保险企业,像保诚集团,荷兰全球保险集团(Ping An, Prudential, ING)这些企业会在世界各地并购其他保险公司来进行扩张。它们需要在全球范围内合理化产品线,精简供应链,保证服务水平。因此,它们需要从地缘政治以及产品角度来控制他们的风险。这不仅需要包括精算师在内的各部门的计算,也需要将信息的聚集上升到集团层级。集团的风控人员会搜集所有的数据进行挖掘,然后将结果传达到不同国家的不同部门的手上。

当公司拥有这种大数据处理能力的时候,风险控制将会真正融入到每一笔业务当中。