2018年3月9日,海航系旗下“天津天海投资发展股份有限公司”(天海投资,600751.SH)公告称:“本次重大资产重组标的资产为北京当当科文电子商务有限公司及北京当当网信息技术有限公司相关股权。”

鉴于天海投资声称重组完成后实际控制人将不发生变化,说明当当网不是借壳上市而是被并购。重组完成后,当当网将由天海投资接管,李国庆夫妇套现出局。

想当初,中国企业家圈子里有那么几对知名的夫妻拍档,比如SOHO中国的潘石屹和张欣,再比如当当的李国庆与俞渝。张欣和俞渝还都是颇为能干的女性,甚至当时圈子里盛传,这两位丈夫其实都是“妻管严”,接受夫人们的领导。

李国庆还有点愣头青,经常挑起骂战,最为著名的当属当年当当上市时,李国庆与大摩女(大摩乃当当上市主承销商)在微博上那场慷慨激昂的骂战。当时李国庆称,大摩恶意压低了当当的发行价。而这场骂战让当当得罪了整个投行圈。2016年,当当私有化。

那么,当年的当当究竟有没有被投行低估?曾被称为“中国亚马逊”的当当又究竟怎么步步沦落,以至于如今被卖身的?

今天,《财报透露的真相》专栏,就来讲讲当当是如何走到今天这步田地的。

定价风波

当当网上市时的“定价风波”虽是陈年旧事,却非常经典地诠释了企业家与资本交恶的不良后果。

当当网创立于1999年11月,与阿里同年。2000年互联网泡沫大破裂,纳斯达克暴跌,当当网却在这一年获得软银中国和IDG资本600万美元A轮融资;2004年又获老虎基金中国投资1100万美元B轮融资;2006年7月完成2700万美元C轮融资,投资方为DCM中国、IDG资本、华登国际投资、Altos Ventures。如果说携程早期融资沈南鹏功不可没,艺龙全靠唐越,当当网私募及IPO与俞渝的华尔街背景密不可分。

2010年11月17日,当当网向SEC递交上市申请,拟发售1700万份ADS(每份代表5股A类普通股),380万由旧股东出售(其中李国庆将出售130万ADS),由瑞信、大摩和Piper Jaffray承销。最初预设的发行价格区间为11美元~13美元,招股文件披露的价格区间为13美元~15美元/ADS,最终确定发行价为16美元,对应市值12.47亿美元(上市后共有7791万份ADS)。

多数情况下,当路演取得到较乐观的反馈,发行价会取价格区间的上限。当当网16美元的发行价较区间上限高23%,罕见的突破想必与李国庆的强烈要求和俞渝的专业沟通有关。

2010年12月8日,当当网正式在纽交所上市交易,开盘价较发行价高53%,收盘价较发行价高86.94%,对应市值23.3亿美元。

照发行价,当当网募集资金2.1亿美元、李国庆套现2080万美元。套现后,李国庆夫妇合计持有当当股份37.09%,市值8.6亿美元。

本来算得上皆大欢喜的IPO,却令李国庆怒火中烧,认为发行价被恶意压低。在“庆功宴”当天,李国庆通过微博发表带脏字儿的摇滚歌词,挑起与“大摩女”的骂战。

当当网上市不久,唯品会于2011年4月以6.5美元发行价在纽交所上市,不料当天就以15.38%的幅度跌破发行价,次日又跌14.55%,市值仅为2.29亿美元。唯品会流血上市后,迅雷、神州租车虽奋力一搏,最终无功而返。

可见当当网上市时机把握非常好,IPO只是万里长征的第一步,迈出去就是胜利,价格高点、低点对公司根本没有长远影响。2005年8月,百度上市当天暴涨354%,也没见李彦宏骂投行把发行价定低了。

不可否认,承销商与服务对象的利益并不完全重合,投行总会找机会争取自身利益最大化。但当当网小、李国庆“轴”、俞渝“熟”,区区2亿美元的IPO项目,大摩能玩出多大花样、值得费多少周章?

还有一点非常重要,国际大行再牛也是乙方,不是只有一家国际大行,被甲方骂很不光彩。假如大家觉得骂得有理,以后再拿承销的案子就难了。大摩也好,高盛、美林、瑞信也好,都不可能无所顾忌地压低发行价。

痛快一时的宣泄,用俞渝对儿子的话说“你爸爸把投行都得罪了”。更重要的是,骂战暴露了李国庆个性中的弱点。

2016年接受采访时,他颇为自豪地回顾那场骂战:“如果再回头我还是要骂。但是我会用个符号代替脏字加以包装修饰,而不是赤裸裸的脏字。”

“骂战”受害者只有当当网,人家大摩根本没承认参与骂战的是自家员工。李国庆却实实在在地得罪了同气连枝的国际投资界,并落了个刻薄的名声。不仅如此,据传大摩当当网IPO项目的负责人是“官二代”,管李小琳叫姐的那种。尽管只是传闻,但这么一闹,普通家庭出身的李国庆毕业后在“海里”走行积累的那点关系想必遭到一定程度的破坏。

骂承销商不是偶然事件,李国庆对软银、IDG投当当网赚到钱也有怨念,还后悔“夫妻创业”。可是没有俞渝、没有早期投资的VC,哪有当当网?

业绩不争气是因为人不行

如果当当网真是家好公司,IPO发行价定得低了,市场自然会根据其业绩对估值进行修正。与其用微博骂街不如拿业绩打脸,但可惜被业绩打脸的是李国庆。

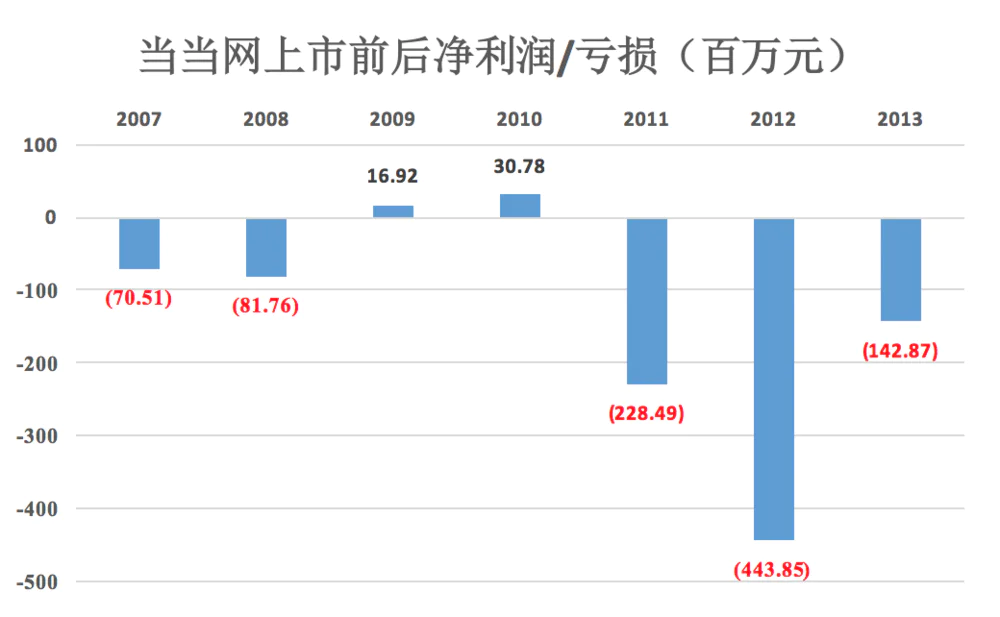

上市前,当当网2009年、2010年两个财年的净利润加起来只有可怜的4770万元。上市后,2011年亏损2.3亿、2012年亏损4.4亿。

当当网业绩是怎么变脸的?

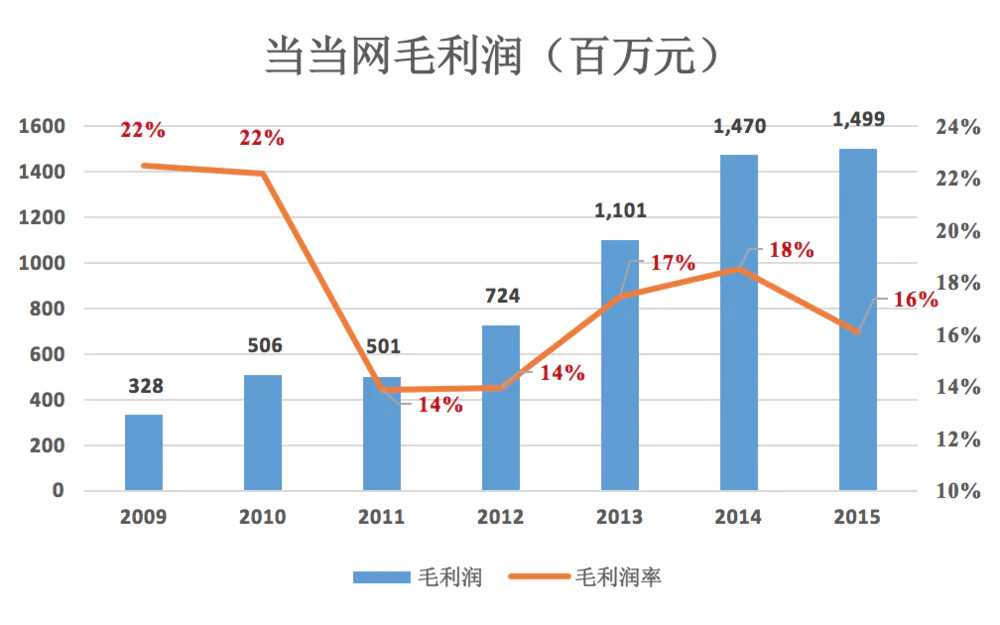

1) 品类扩大导致毛利润率下降

图书等媒体出版物是当当网主打产品。2009年、2010年当当网毛利润率高达22%,而同期京东毛利润率仅为4.8%。

2011年、2012年,当当网毛利润率突然降至14%,原因是百货类(General Merchandise)收入占比从2009年的10.5%迅速提高到34%。

但当当网的品类扩张完全没有错,图书销售天花板本来就低,又遇上京东这样的对手,当当网如果只卖图书,京东可以亏本卖书,当当网将毫无还手之力。

亚马逊从卖书起家,能有今天的成功,说明“卖书的”搞品类扩张大有可为。当当网失败不是方向错,而是人不行。

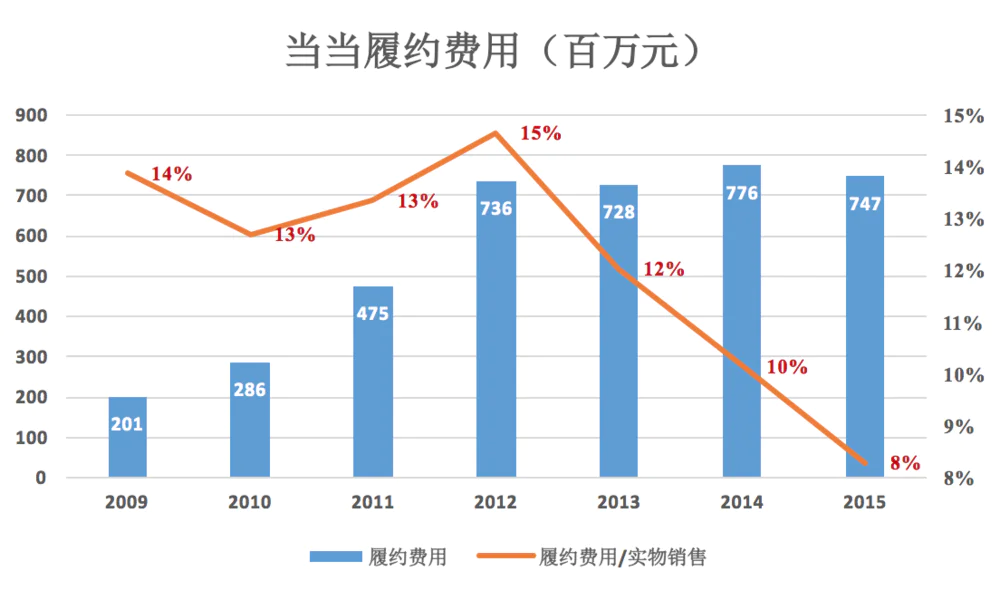

2)谁拖累利润?市场费用or履约费用

当当网物流成本控制得很好,以履约费用为分子,图书百货等实物销售金额为分母,得到的比例一直在下降。2012年~2015年,当当的履约费用竟“原地踏步”,2015年履约费用占实物销售额的比值仅为8%,与京东不相上下。

可惜的是,京东物流赢得了口碑,当当网物流费用省则省矣,服务质量却屡遭诟病。

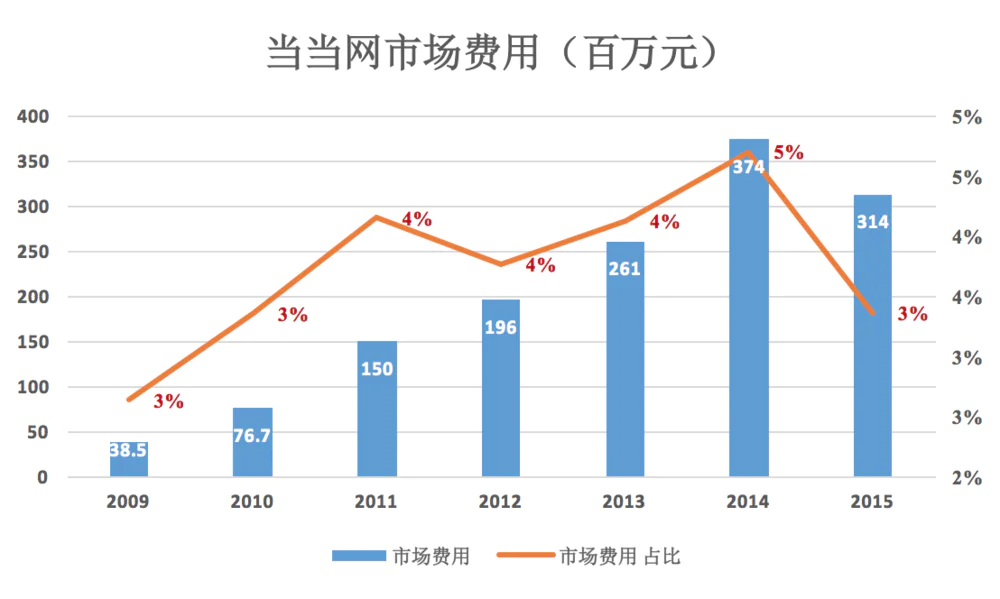

当当网市场费用也控制得很紧,占营收的比例在3%~5%之间。与京东基本相同,但2015年京东营收1813亿,当当网只有93亿,两家市场费用绝对金额分别为77.4亿、3.1亿。

总之,当当的履约费用、市场费用都没有拖累利润。

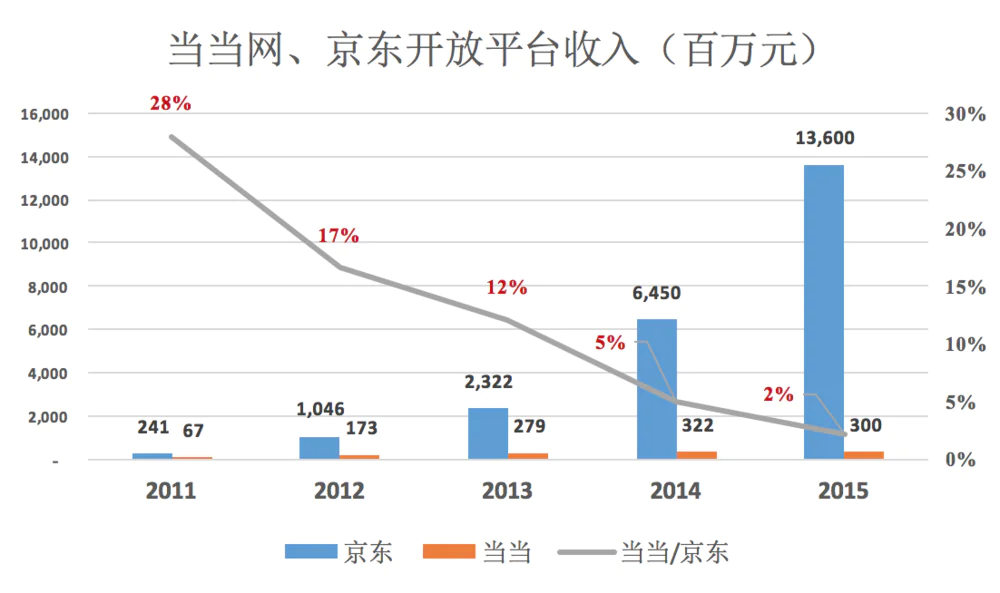

3)开放平台没有得到发展

当当网与京东都是直营模式起家,赚的是进销差价。“开放平台模式”实质上就是天猫模式,大批第三方卖家可使电商平台压低成本、迅速地扩张品类、做大交易金额,而且直营模式毛利润率只有10%左右,开放平台模式毛利润率高达70%。

京东通过发展开放平台业务获益良多,当当网虽然早早开始这项业务,却浅尝辄止。

2012年第三方交易金额、当当网佣金收入分别为13亿、1.7亿(相当于京东的17%)。其后的三年,当当网开放平台业务营收徘徊在3亿元一线,2015年该项收入仅相当于京东的2%。

假如李国庆果断些,保持良好的用户体验、重金砸市场、大力发展开放平台,宁愿巨亏也要捍卫市场份额,当当网就不会那么快被边缘化。

李国庆的“勇猛”只能在微博上看到,面临“帝王一怒流血漂杵”的关头就怂了。

估值被压制?

从确定IPO发行价之时,李国庆就抱怨当当网被严重低估。与国际大摩“骂战”之后,有“被迫害妄想症候”的他,对自己的感觉更加深信不疑。

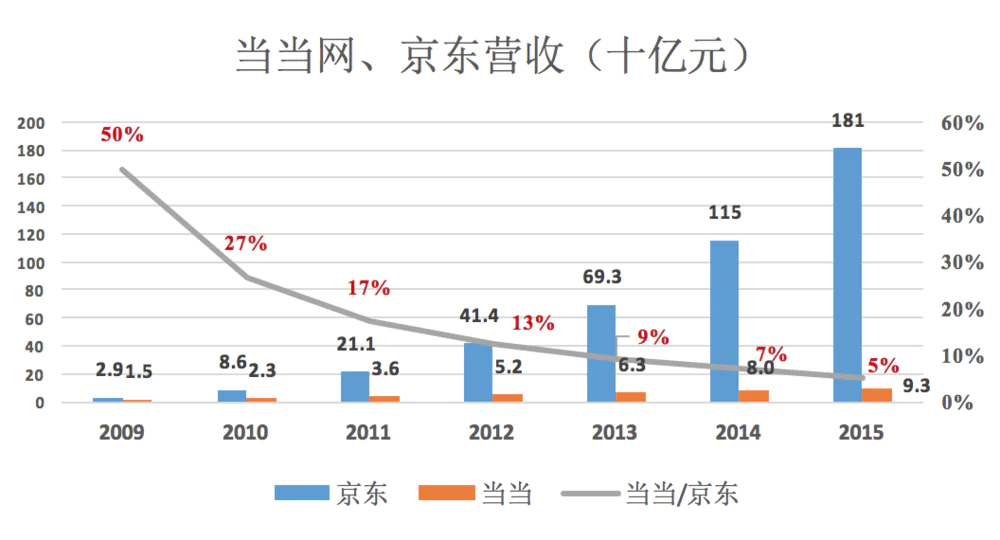

判断当当网是否被低估,最好拿京东做参照。

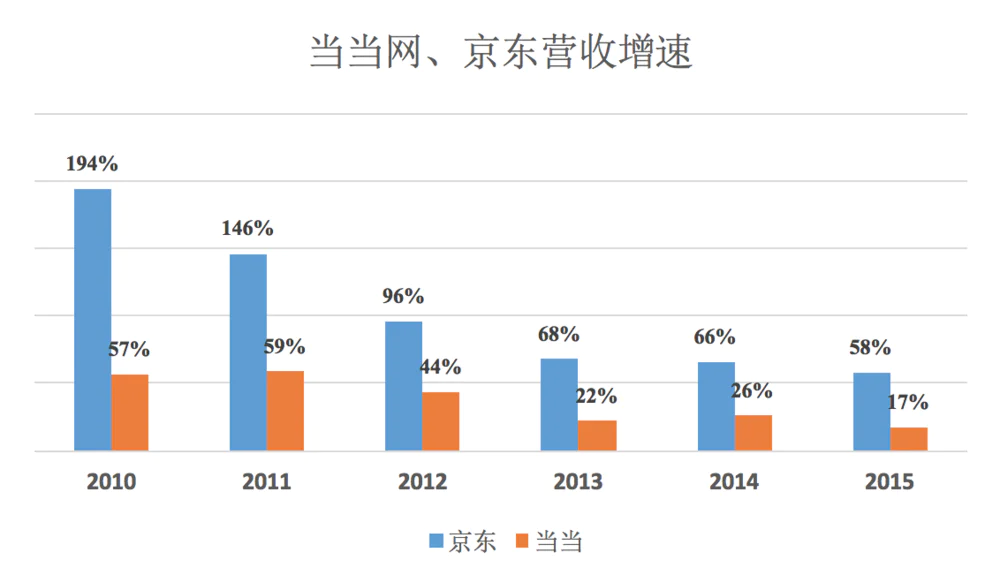

2009年,当当网营收为京东的50%;2011年、2012年分别降至京东的17%、13%;到2015年,当当网营收仅为京东的5%。

2015年,当当网营收同比增幅仅为17%,规模比它大20倍的京东增速为58%。2017年Q4,阿里、京东营收增速分别为56%、39%。

当当网估值水平的确低于京东。2014年,当当网营收为京东的7%,但2015年上半年当当网市值终始低于京东的2%。

投资人看中的是标的公司的未来,当当网规模只是人家的零头,增速却只有人家的几分之一,它的未来在哪里?凭什么享有与京东同样的市销率(PS)?

当当网的美国之行以“不光彩”的私有化结束。

2015年开始,在美国上市的中概公司现退市回归潮,7月初,中概股出现一轮急跌,当当网、欢聚时代借机宣布低价私有化方案。

对当当网来说,参照9美元的30日均价,给20%的溢价,定为10.8美元比较合理。而当当网却参照“昨日收盘价”(last trading day prior to the date hereof)给出7.812美元的收购价,还宣称“溢价20%”,“吃相”非常难看。

上表八家中概公司中,当当和如家是私有化价格是最低的两家,与30日均价相比不仅没有溢价,反而大幅折价。

评论