美团这盘生意,很累,很苦。几十亿的毛利几乎是一个钢镚、一个钢镚地挣出来的。

美团不是BAT,后者基本拧开水管就能接到大把流量,美团却要通过一单一单的外卖履约来获取流量,模式不可谓不重。

但如今看来,苦点、累点,对美团而言,未必是坏事。

为什么这么说?来看今天Eastland对美团首份年报的解读。

在这篇文章中,Eastland为我们揭示了美团各业务板块所承担的任务,及彼此间的联动关系。他还解答了:

为什么美团做了到店又做酒店预订?

外卖对于美团而言究竟是一项什么性质的业务?

而美团收摩拜到底出于什么目的?

营收结构概况

截至上市前,美团业务大致包括四大板块:

一是到店,系从团购业务演化而来,通过向商家出售代金券或优惠券,向商家收取佣金取得收入;

二是外卖,目前是美团的支柱性业务,相当于电商之于阿里,搜索之于百度。美团通过向商家收取订餐佣金、在线营销服务费、配送费等获得收入;

三是酒店预订,虽说是近年来兴起的业务,但已相当成熟,且早已在间夜数这一重要指标上超过携程;

四是新兴业务,相当于阿里的“创新业务”板块。

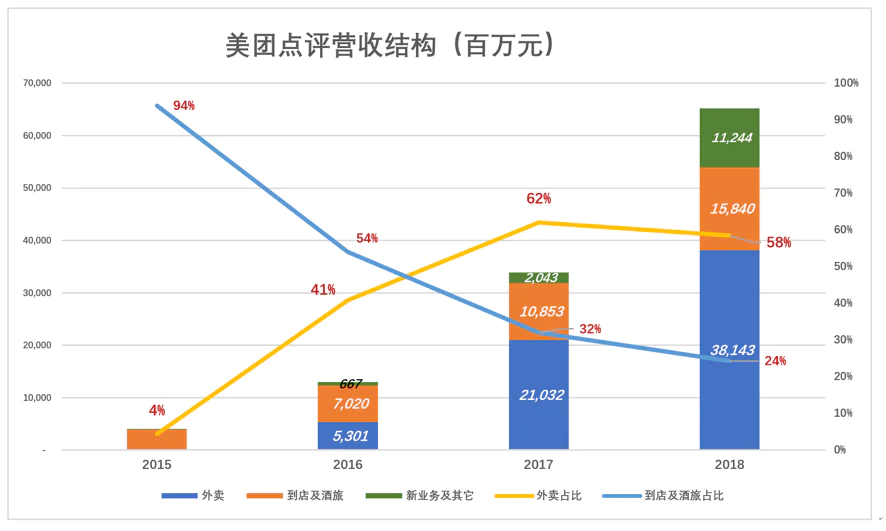

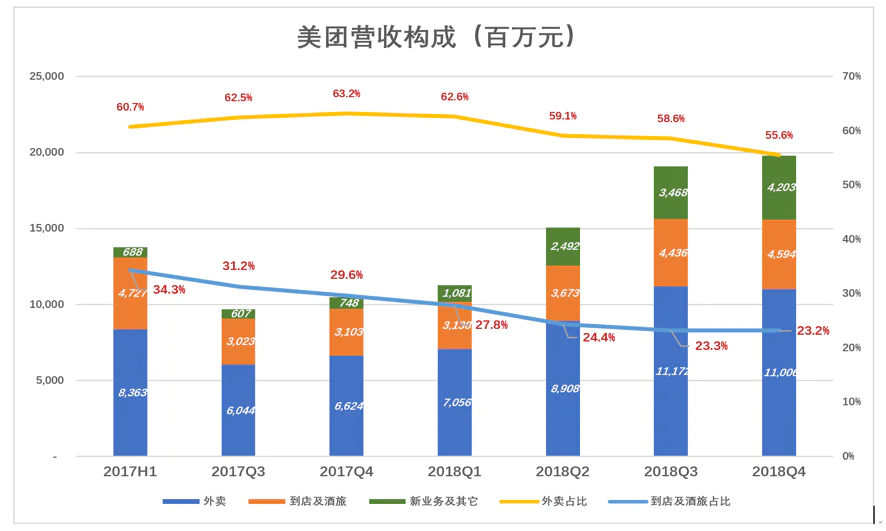

美团财报将营收分为三块披露,其中“到店”与“酒店预订”合并,以“到店、酒旅”名目披露。

2015年,美团营收40.2亿,其中“到店、酒旅”占94%。从2016年开始,美团的外卖业务迅速崛起,在营收中的比重从2015年的4%一路提高到2018年的58%,而增速不慢的“到店、酒旅”收入占营收的比例则跌至24%。

2018年,美团总营收652.3亿,其中外卖381.4亿,到店及酒旅158.4亿,新业务及其它112.4亿。

(图1)

(图1)

外卖:螺蛳壳里做道场

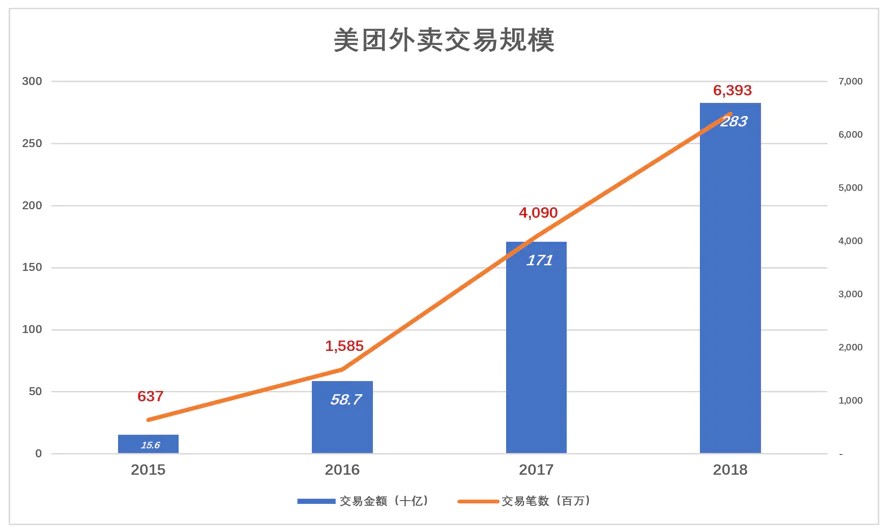

2018年,美团外卖完成63.93亿笔交易,总金额2828亿,同比增长65.3%(2017年同比增速191%)。对市场占有率超过50%的龙头而言,每年50%以上的增速足以令人满意。

而且,国民每年在阿里、美团的消费金额已经不由平台决定,而是反映宏观经济冷暖的统计数据。

(图2)

(图2)

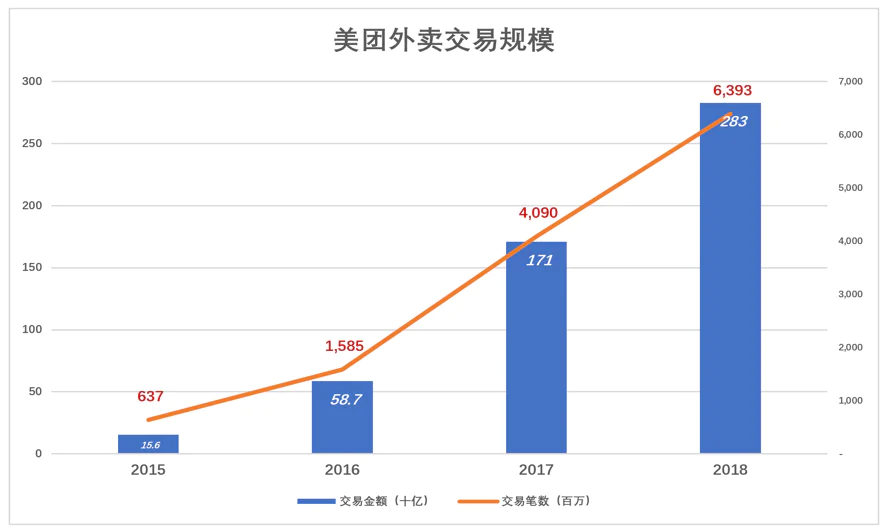

2018年,美团外卖平均每单的交易金额为44.2元(2017年为41.8元)。如果是一人就餐,每顿44元偏“奢侈”了,根据点外卖用户的消费水平,2~3人分摊44元比较合理。

这就意味着,2018年,美团以64亿单,服务了大约150亿人次!

(图3)

(图3)

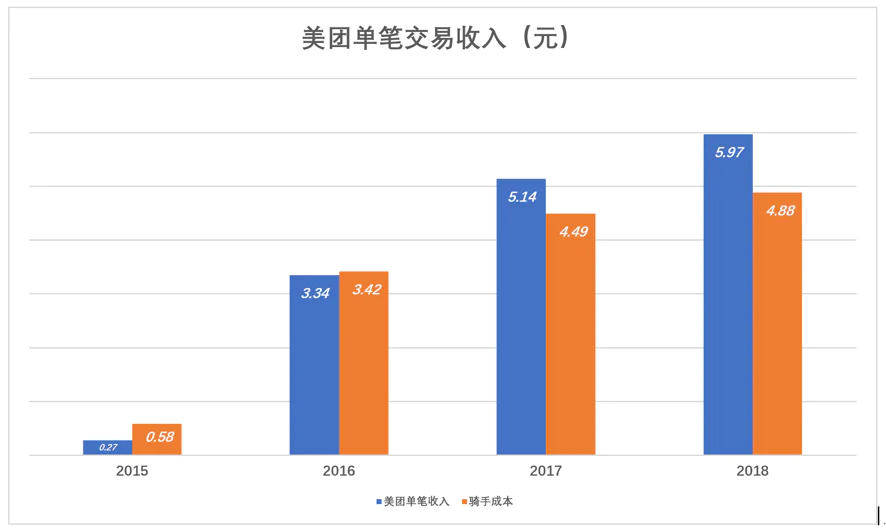

变现率(Take rate)的提高与外卖配送距离提高有关。美团财报披露,随着外卖业务的发展,商家辐射能力加强,配送距离3公里以上的订单逐渐成为主流,这意味着给骑手的费用要提高,于是美团向商家收费也水涨船高。

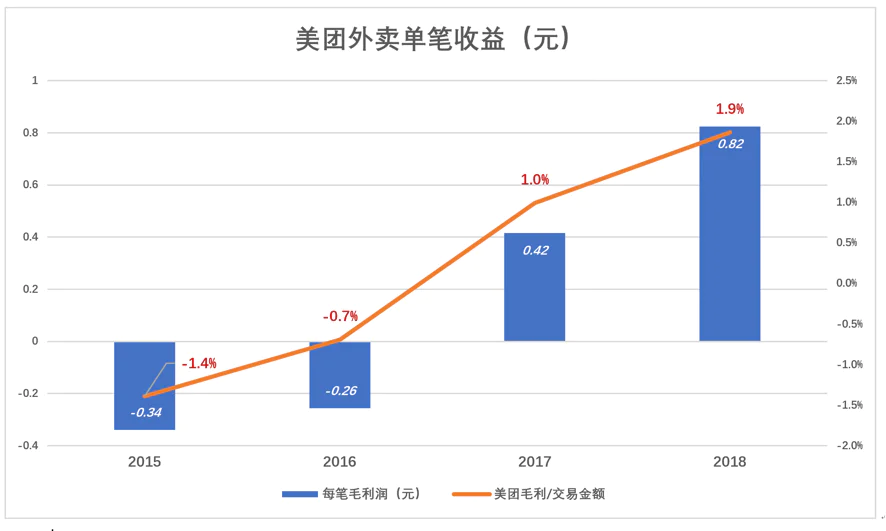

2018年,美团外卖每完成一单收取5.97元(2017年为5.14元)。配送成本约占营收成本的95%,55万骑手每配送一单获得4.88元。

(图4)

(图4)

美团的营收成本还包括带宽、网站维护、客服、折旧摊销、支付处理等。七扣八扣,最终只给美团剩下了0.82元,相当于客户支付金额的1.9%。这是2018年的数据,2017年这个数据则只有0.42元,占客户支付金额的1%。

(图5)

(图5)

从接受订餐、支付到骑手调度、骑手取/送餐、与商家结算,美团外卖业务流程的负责程度是共享单车的好几倍,最后才赚8毛钱。

但毕竟积少成多,一年做60多亿单,美团赚到52.7亿毛利。

“螺蛳壳里做道场”是美团外卖的写照,这是件令人敬畏的事。

王健林的13个文旅项目是人就敢抢,抢过来至少1500亿毛利可赚。假如谁把美团外卖业务抢到手,管理水平差之毫厘,每单亏2、3块钱很容易,手一松,一两百亿赔进去,连影子都没有。

外卖的真实目的是获客

所谓互联网思维,就是从流量变现角度思考生意。

BAT分别通过提供搜索、电商平台和社交平台获得充足的自有流量。百度通过“竞价排名”模式把流量卖掉,阿里把流量投入“电商黑洞”,腾讯把流量倒给以股权为纽带的合作伙伴。

而对于自有流量不足、需要从BAT或其它渠道获得流量的企业,有两句话可以概括他们的模式:

一是“买来的肉长不到身上”,比如猫眼从腾讯获得流量,但用户认的是腾讯;

二是“抽水发电一定有损耗”,买流量相当于从低处把水抽到高位水库,通过广告、电商等方式变现相当于放水发电。用一万度电抽水蓄能,最终发出来的电不可能超过一万度,搞不好只有3、4千度。58同程、搜狗搜索都是这样的企业。

小米试图通过卖硬件来获得流量。理论上,卖2亿部手机就获得2亿日活用户。别家流量要去买,小米卖硬件还赚5%以上的净利润,岂不美哉。

回到美团的财报上。美团外卖毛利润很薄,但把它视为获客方式就豁然开朗了。

做为获客方式,美团外卖还有一个特征就是“可盈利性”,通俗地说就是不会亏。为因它同时创造了新的需求和供给,有社会效益。

什么叫新的需求?

当白领懒得到饭馆点餐,如果没有外卖的话可能用方便面、零食对付,有了外卖才有了每单40多元的消费。

另一方面,饭馆原来只为应对高峰时段来评估、配备场地、人员和设备设施,比如每天中午最大接待量200位客人。有了外卖,饭馆可以额外再提供200份午餐。既然创造了新的需求和供给,美团可以理直气壮地收取高于成本的费用,上下游对此是认可的。

在线旅行(OTA)则不然。没有人因为携程APP好用就无故去趟海南。不创造新的需求和供给,上下游对OTA赚到钱这事儿,就会心生怨念。

到店业务其实是美团起家的业务,由于是高频服务,也不失为获取自有流量的有效手段,但在创造新需求/供给方面到店远不如外卖,或者说到店的模式与OTA近似。饭馆通过美团发售代金券、优惠券,是可以引来一拨薅羊毛者,但优惠活动一停下来,客流又恢复原状。不像外卖服务,可以带来持续的销售增长。

美团财报中,到店业务之所以与酒店预订合并披露,背后的逻辑是:两者属于流量消耗中心,而不是流量获取中心。

综上所述,判断互联网公司的终极价值有两条:

一是自有流量,二是创造新需求/供给。

依此判断,美团甚至比BAT还符合这两条终极价值,只是整体规模偏小。

酒旅:流量变现的成功尝试

1)美团自有流量的属性

自有流量的数量很重要,属性更重要。

比如美图曾经有很多自有流量,但用户美化照片之后直奔朋友圈,根本不给美图变现的机会。再比如百度的流量虽多,但成份庞杂,阿里的流量肯定不及百度,但进来的人都怀着shopping之心,所以阿里流量的含金量非常高。腾讯的流量是社交流量,如果变现打扰了社交、让用户不爽是很危险的事,所以腾讯在流量变现方面异常小心。

美团通过外卖获得的流量说少不少、说多不多。当年百度通过“知心计划”给去哪儿网倒流,规模大致每年22亿次。2018年美团外卖完成64亿单,假设每完成一单用户平均要看5次手机,一年就是300多亿次,当然不少。但微信10亿用户,每天要看一百次手机,相比之下美团自有流量真不算多。

美团需要从腾讯获得流量扶持,这是它替腾讯处理摩拜这个烂尾项目的根本原因。

美团要根据自有流量的特性寻找理想的变现方式,目前看来酒店预订业务是最成功的探索。

2)酒店预订业务

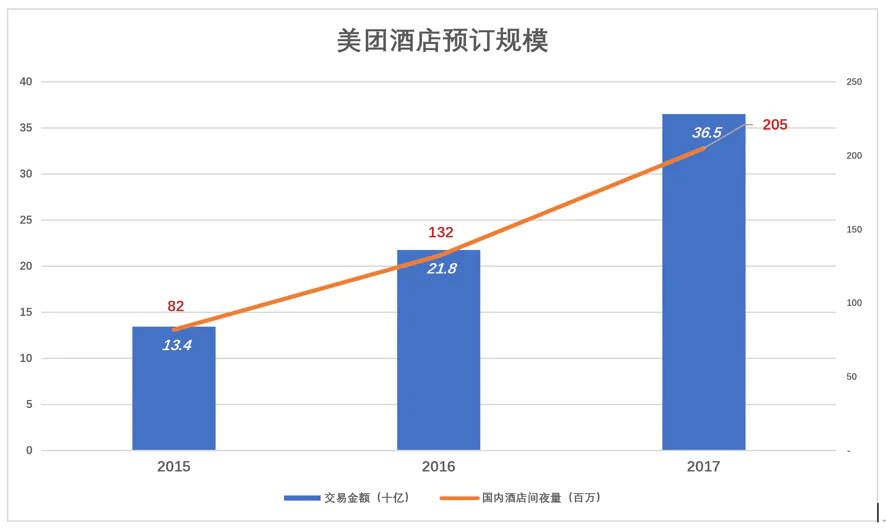

《招股文件》披露,2017年美团酒店预订业务总交易额(GMV)为3653亿,间夜数达2.05亿。由于携程已久不披露酒店间夜数,根据推算,2017年美团酒店预订业务单量会追平携程。

2018年,美团间夜数进一步提高到2.83亿,坊间普遍认为高于携程。其实早在2016年就有人提出美团酒店预订间夜数超过携程。

(图6)

(图6)

无论如何,以间夜数而论,美团已经是中国酒店预订业务的老大。但美团此项营收远不及携程,2017年,两者酒店预订收入分别为27亿和97亿,美团不到携程的三分之一。

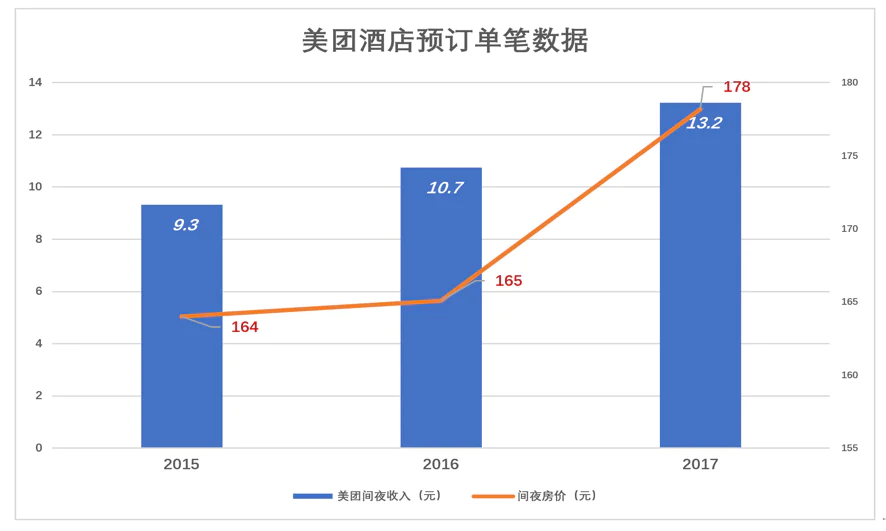

2017年,美团酒店预订业务平均每间夜房价为178元,美团间夜收入13.2元,变现率(Take Rate)为7.4%。根据推算,2017年携程酒店预订间夜数为2.1亿,间夜收入为46.2元,相当于美团的3.5倍。

携程间夜收入之于美团有250%“高差”,成因有两方面:

一是多年积累的高端用户和金牌酒店,间夜价动辄上千,佣金水涨船高、十分丰厚。美团要想在这方面达到携程的水平需要3~5年,甚至更长时间;

二是对同档酒店的同档房间,携程提佣比例高于美团。前两年曾出现携程提15%,美团为抢占市场只提3%的情况。这既不是稳态也不是常态,携程、美团对同档酒店同档房间提佣比例的差距会越来越小并无限趋近于零,前景对携程非常不利。

2017年,携程、美团酒店预订收入同比增速分别为32.8%和91.3%。这种趋势持续下去,输掉酒店预订收入只是时间问题,携程最后的防线面临失守。

(图7)

(图7)

美团的酒店业务盈利能力还比较弱。2017年酒店预订业务毛利润23.6亿,到店业务72.2亿。但可以看到,酒店业务毛利润以翻倍的速度增长,当接近甚至超过到店时,估计美团会将预订业务单独披露。

(图8)

(图8)

总体而言,美团开展酒店预订业务的尝试是成功的,实践证明外卖/到店业务带来的流量与酒店预订业务是“契合”的。

携程目前市值约220亿美元,美团酒旅业务约值80亿~100亿美元。粗略来说,数年前开创的这项业务撑起了今天美团四分之一市值。

亏损怎么来的?

这里强调一个知识点:年报更适于回顾企业成长、转型的历程,季报则适于观察分析企业近期的经营状况。

根据过往8到12个季度的轨迹预测未来两个季度的走向准确度相对较高。多数投资者更在意标的未来三个月、半年的走势,因此能大致预判一两个季度的业绩足够了。

1)营收结构

过往8个季度,美团外卖业务收入占从2017年H1的60.7%降至2018年Q4的55.6%,原因显然是外卖业务增速放缓和“新业务”的暴涨。

2018年Q4,外卖、到店及酒旅、新业务及其它的营收分别为110亿、45.9亿和42亿。外卖收入环比下降1.5%,到店及酒旅收入环比增幅也只有3.6%,这种情况是首次出现。

亏损加核心业务增速放缓,是美团近期估值承压的重要原因。

(图9)

(图9)

2018年Q2,新业务收入环比暴增130.6%,显然与吞并摩拜有关。

2)分部毛利润

2018年Q4,美团外卖毛利润14.7亿,同比增长254%,但环比降了20%。毛利润率13%,较2017年Q4高7个百分点,较2018年Q3低4个百分点。

“好日子已经过去”和“换档爬坡”两种因素都在发挥作用,但感觉前者比重更大,毕竟饿了么也不是吃干饭的。

“攘外必先安内”,战口碑须先消化摩拜,预计两方真正的较量将从2019年Q2开始正式展开。

(图10)

(图10)

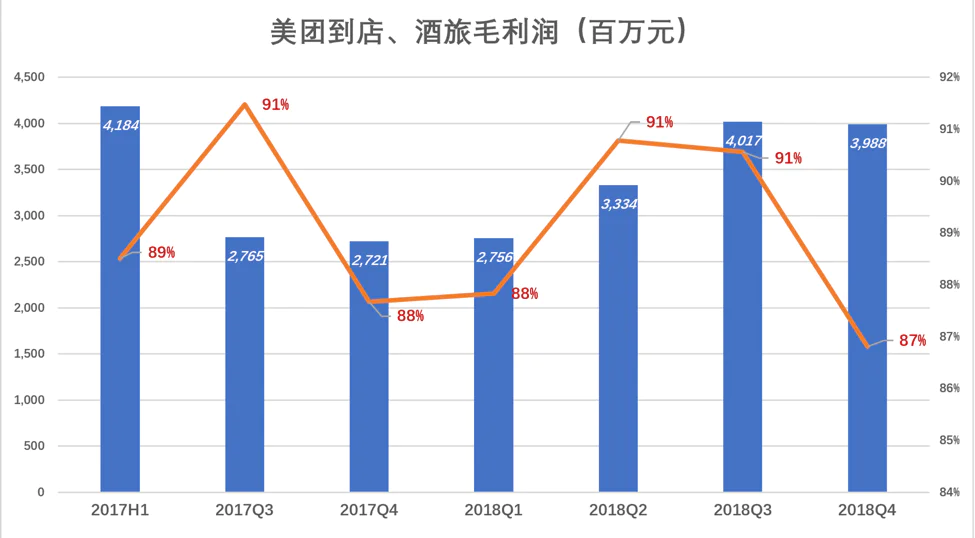

2018年Q4,到店/酒旅毛利润环比也下滑了1个百分点,毛利润率跌了4个百分点。由于没有分别披露到店和酒旅的毛利润(不知2018年报是否披露),不知道是哪个部分拖了后腿。

(图11)

(图11)

若将外卖视为获客方式,那么新业务就是对流量变现的探索。

正如上文所说,美团的流量不多不少且属性独特,需要通过实践探索“正确的打开方式”。如果能再开拓几个酒旅这样的项目,美团就值1000亿美元。

因此,王兴不惜与程维翻脸,杀入专车领域,这与美团谋求以高估值上市有很大关系。滴滴的估值摆在那里,美团专车业务稍微有些起色,估100亿美元没问题。

王兴谋定而后动,据说专车业务动静很大,但烧钱尚且在可控范围内。不管成不成功,美团的自有流量优势都不会丢掉,顶多赔些钱。

并购摩拜是一个意外,笔者高度怀疑美团是在替腾讯“擦屁股”。前有京东上市遇阻,接下腾讯不成器的电商业务,以换取战略合作(核心是接入微信)。若非京东接手,腾讯处理电商业务需要确认数十亿亏损并裁员5000,估值大概率会掉1000亿港元。

当全中国人都知道共享单车是个坑,正准备冲刺上市的美团为什么接下摩拜这个烂摊子?因为美团要和口碑及其背后强大的阿里对阵,必须有腾讯这样的强援。

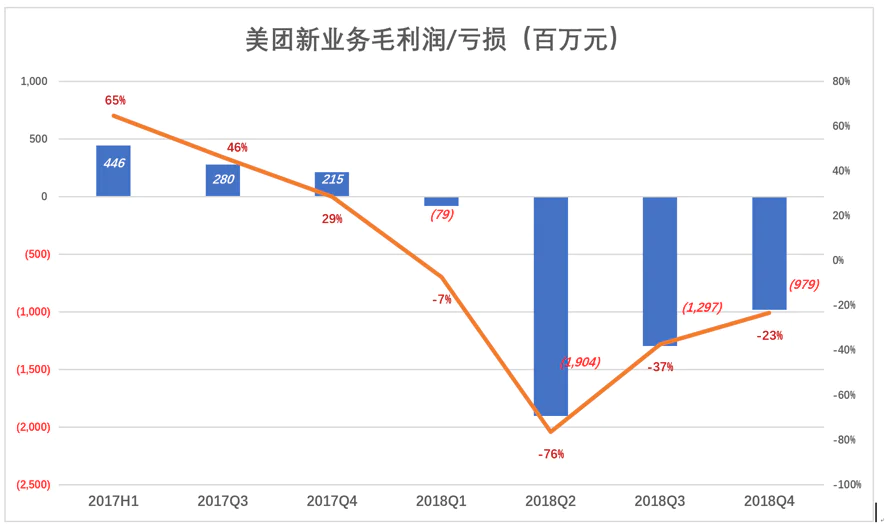

2018年Q2,美团新业务亏损达到“癫疯”,单季毛亏损19亿,亏损率76%。随后两个季度,美团亏损迅速收窄,2018年Q4毛亏损9.8亿、亏损率23%。

2018全年,美团新业务收入112.4亿,42.6亿毛亏损基本全部来自摩拜。

(图12)

(图12)

2019年,美团将采取一切手段大幅缩减摩拜带来的亏损,集中力量巩固外卖、乘胜追击酒店业务、继续探索新的流量变现方式,业绩表现将大幅改善。

美团同时战口碑、携程、滴滴不是闹着玩儿的,在美团多元化、到处树敌时,笔者就提出过这个观点。

所以腾讯这个盟友是值得“两肋插刀”的,替腾讯“挨了一刀”,美团往后会有“福报”。

评论