美东时间4月22日早8点,瑞幸咖啡向美国SEC正式提交了招股文件F-1表格,融资额度未确定,承销商包括瑞信、摩根士丹利、中金公司和海通证券等机构。

一年亏损16亿换来2073间门店、1680万用户

2018年,瑞幸咖啡卖出约9000万杯咖啡,净收入8.4亿元,年末门店数达2073间。

截至2019年3月31日,瑞幸咖啡门店数为2370间,其中91.3%为快取店。

2018年,瑞幸咖啡目标是开店和获取新用户,全年亏损15.98亿,其中市场费用达7.46亿。

截至2019年3月31日,用户数达到1687万。2019年Q1获客成本降至16.9元。

2018年Q1~Q4,瑞幸咖啡经营亏损率分别为966%、283%、201%和138%。2019年Q1,营收4.78亿,同比增长3594%,经营亏损率进一步收窄至110%。

为什么到美国上市

年初传瑞幸咖啡要到香港上市,笔者不以为然。既然上市就应当到美国资本市场与星巴克“同台竞技”,不要怕“班门弄斧”。

面对同一资本市场、同一群投资人,星巴克必然是瑞幸咖啡估值的标杆。星巴克最新市值946亿美元,瑞幸咖啡哪怕做到星巴克的十分之一,也值个八、九十亿美元。

果不其然,美国投资人也看到了这点。就在上周四(4月18日),瑞幸咖啡宣布完成由贝莱德(BlackRock Inc.)领投的1.5亿美元B+轮融资,投后估值29亿美元。贝莱德正是星巴克的最大主动投资人,透过多家子基金合共持有星巴克8180万股,占比6.58%,为最大主动投资者及第二大基金管理公司股东。

贝莱德是全球最大的资管公司,管理6万亿美元资产(不是“中国大妈”)。瑞幸咖啡拿到1.5亿美元倒在其次,重要的是获得全球顶级投资机构的认可,意味着在美国投资人眼里瑞幸咖啡与星巴克是同一条赛道上的对手。

亏损16亿换来2000多间门店、近1700万用户,有些人认为不值没关系,关键是贝茉德认为值。

班门弄斧令“鲁班”尴尬

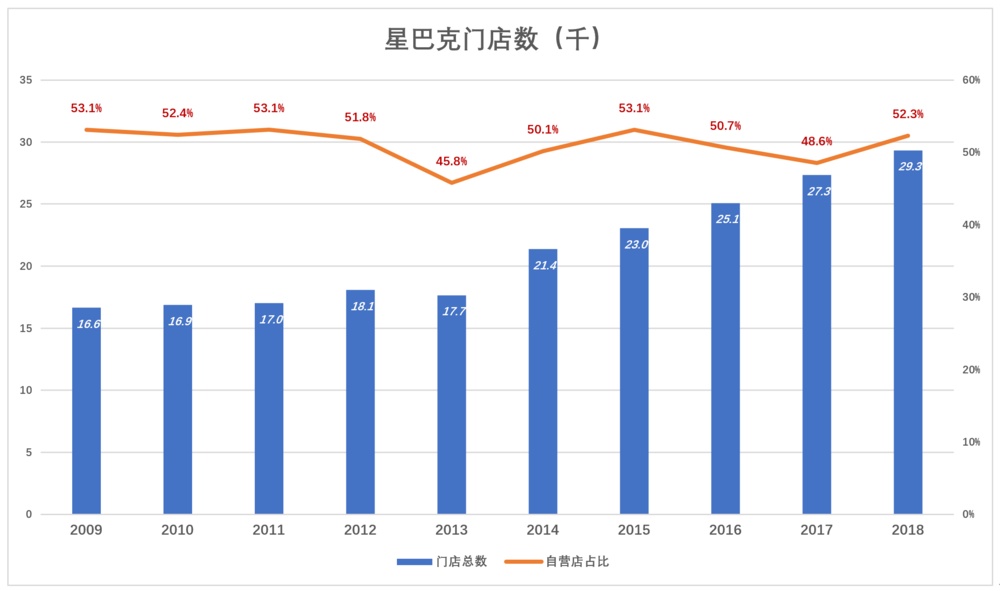

截至2018年末,星巴克在全球有超过2.9万间门店,营收、净利润分别为247.2亿美元和45.2亿美元。

值得注意的是,星巴克门店中约50%是加盟店。截至2018年末,星巴克52.3%的门店为自营,47.7%为加盟。在大本营北美,星巴克加盟店占比亦达41.3%。自营、加盟各半是星巴克的“舒适区”(这个问题另找时间讨论)。

而在中国,星巴克却于2018年通过收购令3521间门店100%为自营。星巴克的反常之举不能不让人联想与瑞幸咖啡的迅速崛起有关。

北美市场已经饱和,在东亚、中东、欧洲、南美等地的拓展并不顺利,唯有中国最有想象空间。星巴克被迫采取全自营模式,唯其如此才能与瑞幸咖啡“打硬仗”。

但星巴克以往是绩优蓝筹股,如果在中国陷入价格战、补贴战必然造成“伤敌一千、自损八百”的局面,而且3500家店全自营,损失直接“传导”到母公司报表。2018年,整个亚太市场营收占星巴克全球总收入的26.7%,中国更少。如果因为与“小小瑞幸”缠斗,损害整体业绩,造成股价大跌,星巴克管理层将面临美国股东的巨大压力。

瑞幸咖啡到美国上市更令星巴克尴尬:市值比对手大几十倍,胜了没什么可骄傲的,败了无颜见江东父老。

——关于《财报透露的真相》第二季——

想读本文作者Eastland对中国最受瞩目新经济公司的犀利解剖么?

戳此或扫描下方二维码,即刻订阅Eastland的最新专栏《财报透露的真相》第二季。

在本季专栏中,Eastland专门聚焦于2018年上市的次新股,带你看透20家新经济公司,助你在二级市场完成公司价值发现,做靠谱的投资决策,学会正确的判断一家公司。Eastland正在以每周一更的频率分析美团、蔚来、拼多多、小米、同程艺龙、趣头条等公司的最新财报。

扫描下方二维码或戳此链接,马上订阅《财报透露的真相》第二季!