辗转数年、历经两次上市未果的拉卡拉,终于还是于今年4月25日在深交所上市了,遂也成为A股“支付第一股”。而此次从更新IPO招股书到通过发审会,拉卡拉只用了14天的时间。

上市首日,拉卡拉股价涨幅达43.99%。其创始人孙陶然在朋友圈宣称获得其投资人雷军一块一公斤重的金砖,颇有志得意满的意味。

拉卡拉于2005年1月6日成立,是中国最早的第三方支付公司之一,主营为实体小微企业提供收单服务及为个人用户提供支付服务。2011年5月,拉卡拉获得首批央行颁发的《支付业务许可证》,获得互联网支付、银行卡收单、预付卡受理等全国支付牌照,支付牌照齐全。

当下,拉卡拉的市值为接近290亿人民币。然而,本文想讨论的则是,拉卡拉的市值值这么多吗?

从2C到2B

拉卡拉是个人支付领域的先行者,通过手机刷卡器、多媒体自助终端、智能移动硬件产品(需安装APP)为个人用户提供信用卡还款、转账汇款、充值缴费、账单支付等服务。

拉卡拉的个人业务开局顺利,开始以POS机/手机收款宝等终端为入口,为商户提供收单服务,赚取“收单业务服务费”。消费者刷卡当日,资金从发卡行转到银联清算中心,T+1日按约定应支付商家的资金及收单手续费被转至拉卡拉备付金账户。商户通过自营及拓展服务机构获取。

2013年,拉卡拉个人支付、收单交易金额分别为5800亿和533亿,个人支付业务具有压倒优势,收单业务占总交易金额的比重仅为8.4%。此时的拉卡拉看似有浓厚的2C色彩。

2018年,拉卡拉收单业务交易金额达3.66万亿,占比92.9%,个人支付业务萎缩到2810亿。

(图1)

收单业务交易攀升的同时,拉卡拉相关收入连年暴涨。2013年是微不足道的1.27亿,2014年达到2.65亿,增长108;在此基础上,2015年增长254%,收入达9.37亿。

2016年拉卡拉战略出现摇摆:觊觎小微信贷、放松商户拓展、增加2C的广告投入,收单业务增速跌到35%;2016年末剥离信贷业务,收单业务增速重回87%;2018年拉卡拉再接再厉大涨114%,收入突破50亿。冲击创业板全靠这份“成绩单”了。

(图2)

个人支付业务对拉卡拉而言基本上已属于“弃婴”,2016年连收单业务都要为信贷业务让路,个人支付收入干脆下降38%,2017年再降28%,收入9488万;2018年反弹14%,但收入仍不及2013年的一半。

(图3)

(图3)

拉卡拉硬件销售也经历了从2C到2B的“变脸”。早期主是面向个人销售手机刷卡器,2017年起面向商户的POS机等商用终端占主流,销售额显示回升。

(图4)

笔者曾是拉卡拉手机刷卡器的早期用户(印象中通过移动运营商花175元购买),用于信用卡还款、转账、充值缴费。

这款设备通过3.5mm的耳机插头来与手机进行数据传输。在刷卡器一侧有一条缝隙,银行卡需要划过的卡槽。

用了几年,被拉卡拉赚了几百元手续费之后的某一天。拉卡拉APP升级了,刷卡器不能用了,打给客服,小姐姐愉快地说“当然不能用喽,您需要买一个新刷卡器”。当时支付宝已经开始流行,手机刷卡器已经逐渐失去优势。既然不能用,笔者马上找了把锤子,把拉卡拉刷卡器砸烂后丢进垃圾桶(防个人信息泄露,不知有没有用)。

互联网公司都苦于获客成本高,金融服务用户的获取成本高达四位数。拉卡拉的实名用户、绑定手机及多张银行卡、每年转账、支付交易金额动辄数十万……这样的用户,居然被拉卡拉“赶走”,真是蠢到家了。即便因为系统升级要求使用新硬件,难道不能对一定门槛以上的用户(比如金卡、白金卡用户)免费赠送一个吗?售价175元,成本50元都不到,50元获得一个银行金卡用户贵吗?对用老用户则应当免费更换新品。

从这个小小的细节就可以看出拉卡拉多么缺乏为C端用户服务的基因。如今2B业务收入占比超过90%,是必然的结果。

获利能力分析

1)变现率

拉卡拉收单业务变现率远高于个人支付业务,2018年变现率分别为0.139%和0.038%,最近四年都是稳中有升的态势。但升也升不到哪里去,1万亿交易金额多赚1亿手续费而已。

2018年,个人支付业务变现率不到万分之四。

(图5)

一般用户感受到的手续费远比这个高,经常是转1万元被收10元,手续费千分之一。但这笔钱由发卡行、银联和第三方支付平台瓜分后,每家的变现率都只有万分之几。每1万亿交易金额才赚几个亿,获客成本是远远不止这些。

只有支付宝、微信这两家拥有10亿用户的平台做个人支付才有“钱途”,拉卡拉将重心转到2B的收单业务是合理的。

2)签约商户价值

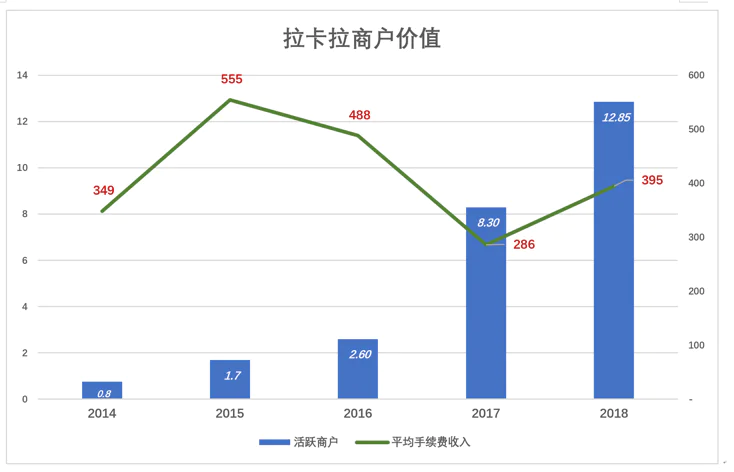

2016年末战略调整之后,拉卡拉大力发展收单业务,商户数显现几何级数增长。到2017年末,收单业务覆盖商户数达1121万,净增717万家,同比增长177%。2018年末,覆盖商户数1963万家,净增842家,同比增长75%。

但签约商户都有价值,拉卡拉将一年内交易金额超过1000元的商户定义为“活跃商户”。按0.14%的变现率推算,成为拉卡拉活跃用户的门槛是——贡献14元手续费。

招股文件显示,截至2018年末拉卡拉活跃用户数1285万家,平均每家贡献手续费395元。而2015年,170万家商户平均每家对营收的贡献曾高达555元。

(图6)

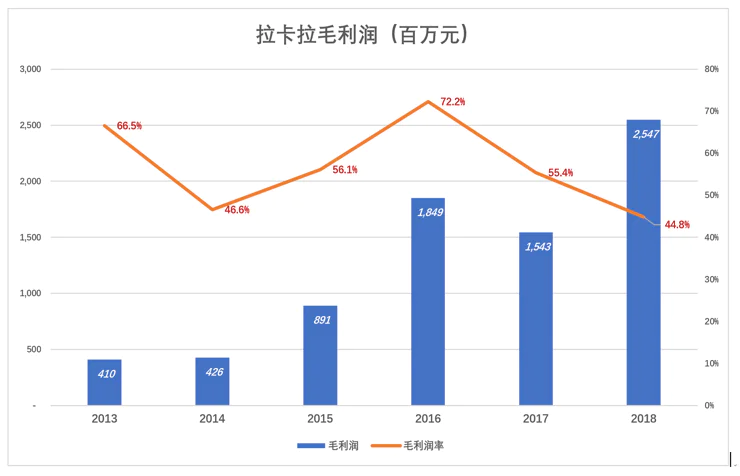

3)业务重点调整毛利润率随之波动

毛利润率是分析企业盈利最重要的指标,变动一二个百分点都值得关注。2016年拉卡拉毛利润率高达72.2%,2018年跌至44.8%,超过27个百分点的下降是名副其实的暴跌。

(图7)

(图7)

2016年毛利润率攀升的原因是拉卡拉发力增值金融服务。《招股说明书》披露,2016年剔除增值金融服务后,支付业务毛利润率为56.7%,与2015年持平。

2016年末将北京拉卡拉小贷等10家控/参股子公司剥离后,拉卡拉的毛利润率却没有恢复“原形”,因为新的“重点进攻”方向是收单业务,快速拓展商户代价不菲。

拉卡拉通过“自营”和“渠道”两种模式拓展商户。拓展服务机构负商户债拓展及维护,并从拉卡拉获得手续费分润。

对拉卡拉来说,后一种模式的好处是拓展服务机构不能搞“一锤子买卖”,必须维护好商户才能持续获得收益。缺点是需要为已经到手的商户向拓展商长期支付收益分成。拉卡拉将非直营模式拓展商户的支出(分润)列入成本而不是费用,这一点值得肯定。

所以我们看到,2017年、2018年拉卡拉毛利润率持续下降。

4)商户拓展成本

2012年拉卡拉进入收单市场,2014年、2015年营收高速增长,但2016年风头被信贷业务盖过。2017年开始,拉卡拉进入All in收单状态。

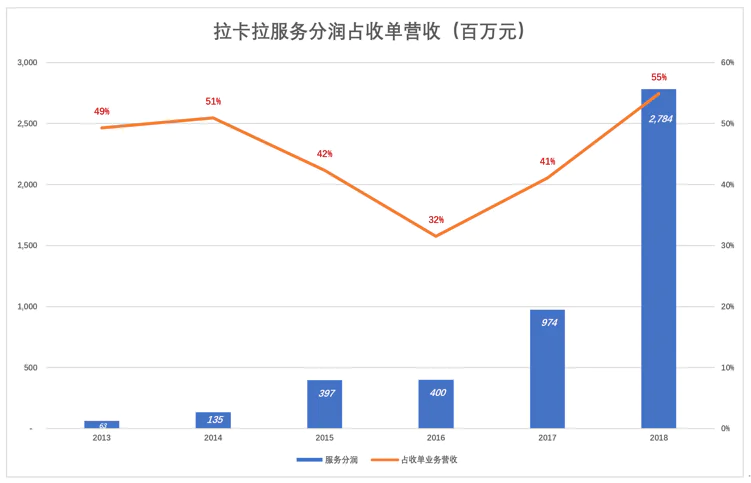

拉卡拉与拓展商户有关的支出分三类:

一是与渠道拓展机构分润,计入营收成本,在计算毛利润前扣除。此项支出对效益影响最大,2018年此项支出达27.84亿,占收单业务营收的55%。为获得并维护签约商户,拉卡拉将一半以上的手续费收入分给渠道拓展机构。

(图8)

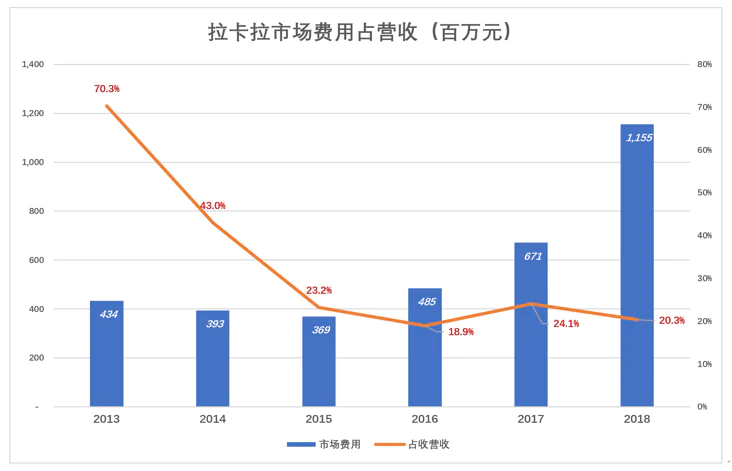

二是市场费用,包括人员薪酬、广告与市场推广等支出。2018年拉卡拉市场费用达11.55亿,占营收的20.3%,同比大涨72%,但小于营收增幅(营收增长104%)。

(图9)

(图9)

由于2017年、2018年战略重心转移,绝大部分市场费用花在收单业务上。若以收单业务收入为分母,2017年、2018年拉卡拉市场费用率分别为28.3%和22.8%。

三是购买、投放POS计入固定资产,年折旧率为19%。

在主打2C业务的年代,拉卡拉硬件销售收入远高于采购成本,2013年前者是后者的275%。据推算,售价175元的手机刷卡器采购成本不超过64元,毛利润率约为63.6%。

重心转移至2B业务后,拉卡拉硬件采购成本开始大于销售额。特别是2017年,采购了近10.7亿元硬件(其中10.5亿是POS机),销售收入不到3.2亿。

(图10)

(图10)

硬件采购金额大于销售金额,主要向商户免费投放POS机的成本。

2017年是投放高峰期,拉卡拉投放了43.55万台POS机,3.09亿成本被列为“新增固定资产”,未来5年每年摊销19%,残值5%。

2018年力度不减,全年投放、赠送合计177万台,但由于廉价款型占比很高,相关支出降到2亿元。

5)投资价值判断

孙陶然说,2013年拉卡拉就想去海外上市,但因为业务在中国、根在中国,海外“人生地不熟”,最终放弃;2015年,孙陶然表示拉卡拉已进入准备上市阶段,将选择A股市场。

2016年借壳被拒、2017年申请IPO无果,许多人以为拉卡拉已经“凉凉”,拉卡拉却借2B的收单业务重生并最终实现了“上市梦”。

为了上市,拉卡拉的业务重点从个人支付转向小额贷款,2016年剥离小贷、2017年All in收单……拉卡拉是条变色龙,不变的是向往资本市场的心。

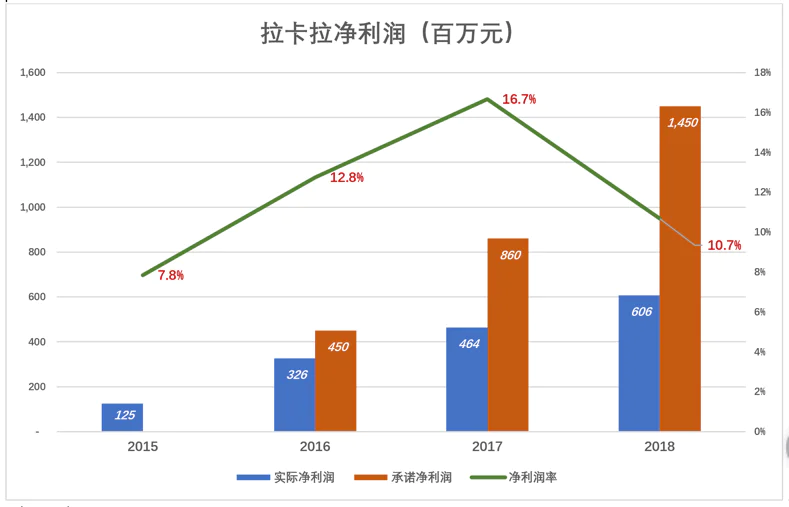

作价110亿卖给西藏旅游(600749.SH)时,拉卡拉股东承诺2016 年、2017 年、2018 年拉卡拉净利润数分别不低于4.5 亿元、8.6 亿元、14.5亿元。

承诺利润代表了对未来的信心,尽管借壳不成,但2016年~2018年实际净利润与承诺相差太多还是值得警惕。

(图11)

如果说借壳不成没有融到55亿配套资金,其中30亿用于业务拓展、25亿用于支付交易对价。但按照该方案孙陶然、联想控股合共拟投40亿,说明拉卡拉大股东不缺钱。所以没融到30亿不是拉卡拉净利润只有原承诺四成的理由,至少不充分。

2017年、2018年,拉卡拉拓展商户代价不菲,但长期效果还有待观察。支付宝、微信有10亿级用户,它们拓展商户事半功倍。拉卡拉已经放弃了C,拼命砸钱拓展B,与支付宝、财富通相比事倍功半。靠第三方渠道拓展的商户对拉卡拉有多少忠诚度是关键。

2018年预期净利润14.5亿的拉卡拉作价110亿,2018年实际净利润6.06亿的拉卡拉市值已经255亿,一二级市场的差价大体如此。

说到支付牌照,央行发了270张,牌照是拉卡拉值200亿的必要条件,不是充分条件。

评论