作者| 李康林 裴兰

本文所属虎嗅Pro精选专栏《消费品玩家:消亡与换代》。

针对中国健身行业的投资一直以来都比较艰难。作为一个高速增长且上升空间巨大的的诱人市场,这个行业却始终没有太多值得投资的标的,也没有跑出规模很大的公司。

原因很简单:市场过于分散。各种地域性的小品牌层出不穷,少数的连锁品牌仅占了市场的冰山一角,传统的会员制+私教的模式似乎也没有太多创新。于是从投资的角度,只能去这个行业里投资“头部”的服务商,瞄准一二线高消费的人群,于是小团操课、无人健身被各种资本放大,而“传统”的连锁健身房无人问津。会员制也是被吐槽为落后的商业模式。

但事实上,我们把美国头部的健身公司拉出来看了看,发现他们大部分也都只是传统的模式。作为一个重服务的行业,这些大公司大部分都有点趋同:都是是场地+服务的逻辑,会员费+私教费也是行业中一贯的商业模式,专业的私教+专业的设备是标配。在这个没有太多技术创新或者模式创新的行业里,看起来就是“划地而治,各站山头”的终局。

然而我们在这里却发现了一个不走寻常路的公司:Planet Fitness。

这家奇葩的公司以极低的会员费和极简单的服务著称,靠着反其道而行之的人群的差异化做成了一家全美会员规模最大的连锁健身企业、一家上市公司,并依然在保持高速的增长。

Planet Fitness于2015年上市,目前拥有加盟及直营店铺超过1700家,会员数超过1250万,其市值目前约为62亿美元。

由于Planet Fitness的成功,我们开始思考:

中国健身行业还有多大的机会?

在重服务且极为分散的行业中,如何找到可复制的模式、并做出规模,背后应该有着怎样的探索路径?

在大消费领域,如何找到属于自己的利基市场?

服务于专业高客单价的客户vs服务于大众低客单价的客户,两者该如何选择?

中国&美国的健身市场

我们先来对比中美健身市场的差异,来看中国健身行业还有多大机会。我们会主要从如下两方面来进行分析:

(1)市场基本信息,包括规模、增速、渗透率和文化差异等等。

(2)市场的主要玩家,包括集中度和主流模式的区别。

1,市场的基本信息

2015年,中美两国健身市场规模情况大约如下图。可见中美两国的差异较大,从行业规模、会员规模、健身房数量上,中国都有很大的提升空间。

这其中的主要提升空间来自于渗透率——美国健身人口渗透率在18%(甚至更高),亚洲平均水平为3.8%,而中国健身渗透率仅为0.5%。

2015年美国的健身会员规模有5570万人,健身房数量在37000家以上。而从2015到2018年,美国健身人口增加了20%,健身房数量增加21%,进入到一个稳定发展的阶段。而我们本文的主角Planet Fitness也正是于2015年上市。

同一时间的中国则以极快的速度增长:2015年到2018年,健身人口增长了2.5倍,健身俱乐部数量增加了3倍以上,下面配图是2018年的中国健身行业:

从行业规模上看中国近年来在健身行业的增速是惊人的,从2015年的300多亿,到2018年的510亿,年增速在30%以上。 从健身从业人数来看,从2015年的15.7万人增加到了18.7万人,也实现了20%的增长。

但这个增长是没有跟上需求的增长的,事实上健身行业优秀的从业人员还是非常稀缺,健身人口和健身教练的比例是94:1,也就是说将近100个学员才有一个健身教练。与此同时,健身教练的流动性也较大,专业性分工的角度上,教练的差异化也不大(例如营养师、拳击教练等并没有明显被分化出来)

我们来做一个粗略的估算,目前中国健身房总数1.5万家,会员约1700 万人,年卡会员700万人,健身俱乐部市场规模500亿元,那么假设中国未来健身人口渗透率达到韩国4%的水平,中国健身会员将超过5000万,假设ARPU值是3000元,那么市场空间在1500亿,比起现在还有3倍的增长空间。

健身俱乐部行业龙头公司,参照美国7%的市场份额,公司的收入空间应在100亿以上,按照10%的净利润率计算,利润空间至少10亿,完全可以成就不止一家上市公司。

目前中国健身市场处于“量价齐升”的最好发展阶段,首先政策支持发展健身休闲产业,医保卡覆盖健身项目进一步带来增量,而城市化、消费升级、健康观念提升等加速健身会员人数增长,同时,人们的消费力也在进一步增强。

总结一句话,中国的健身行业目前处于高速增长的进程中,而天花板海拔较高,在这个行业中,完全可能出现上市龙头公司。

2,两个市场的主要玩家

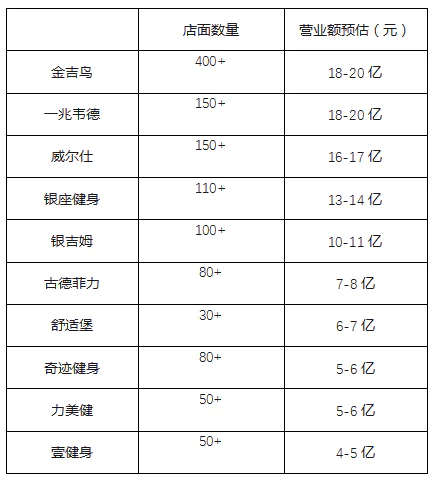

美国的健身俱乐部头部玩家的集中度明显高于中国。

根据健身白皮书,2018中国的健身俱乐部仅仅CR10=16%左右。(CR10:意即CR10表示最大的10项之和所占的比例。在一个行业中,若干最大企业的产出占该行业总产出的百分比。绝对集中度反映一个行业得垄断程度。)

(来自行业协会和公开信息整理)

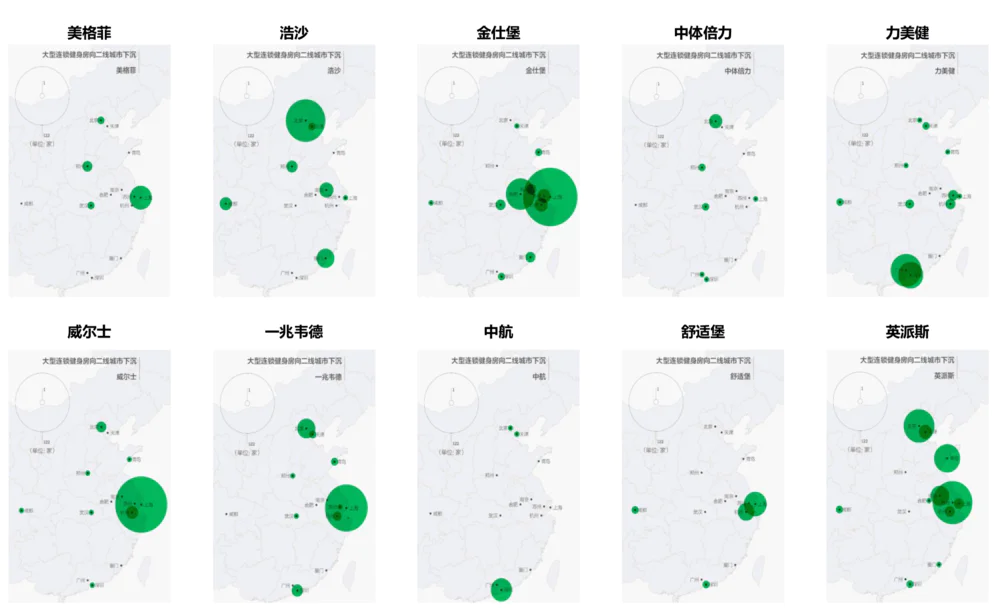

中国的头部玩家2018年的数据估计如上表,可以看到行业的分散程度较高,还没有绝对的龙头出现。甚至在全国范围内有广泛布点的更是一家都没有,大部分的连锁健身房也只是某一区域内覆盖密度较高。根据大众点评的搜索结果,整理后可以发现,主流连锁健身俱乐部大概覆盖区域如下图:

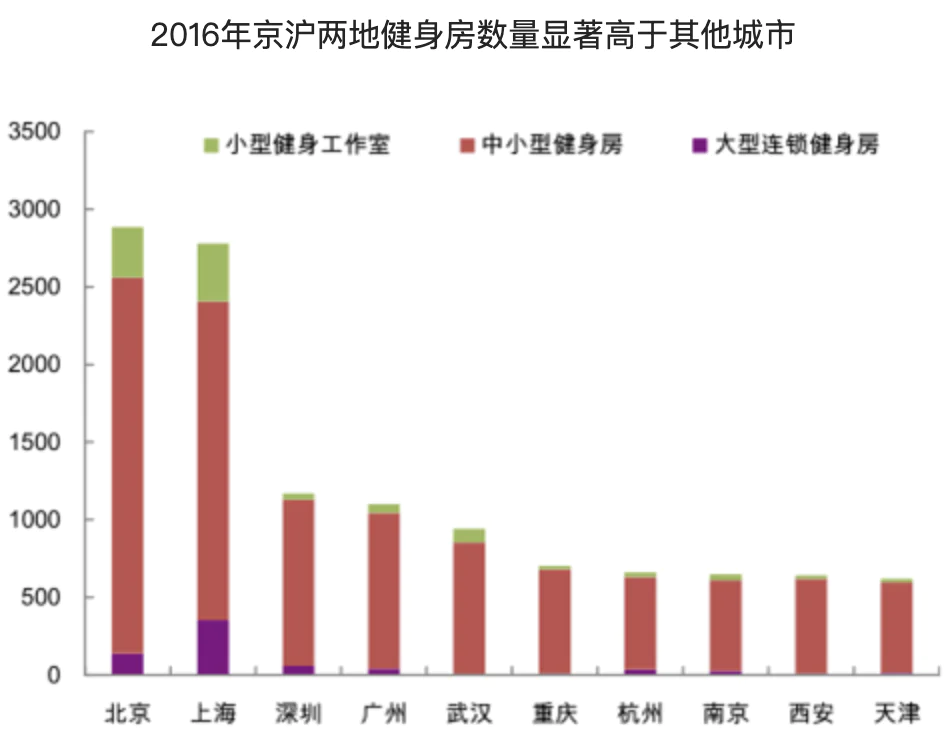

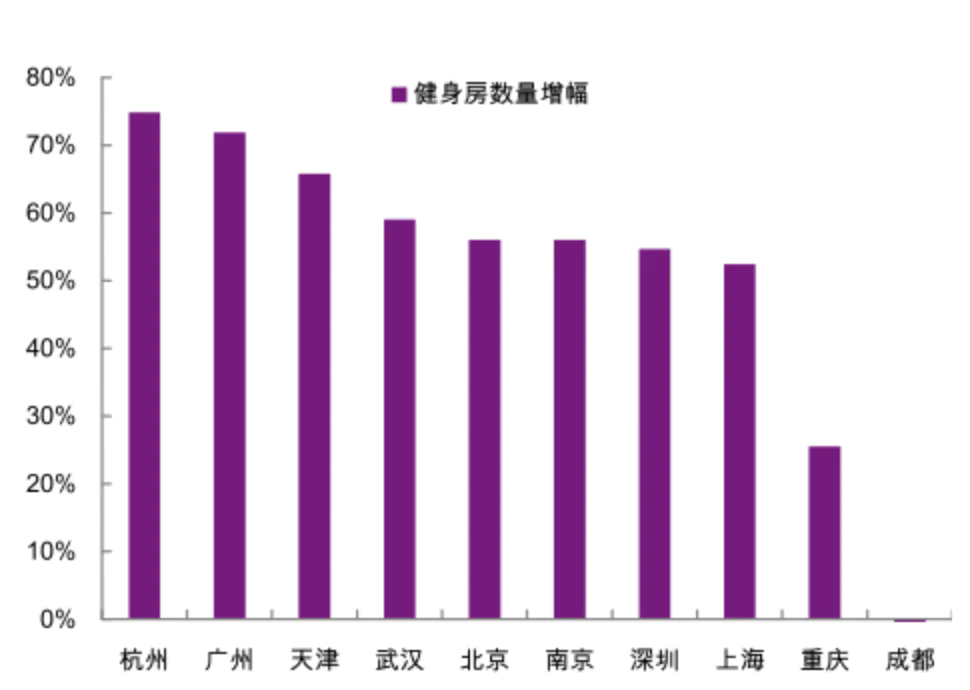

在健身房的类型上,国内的健身房以中小型健身房为主,京沪两地健身房的数量领先其他城市,大型连锁健身房仅仅在北上广深有一定的品牌力和市场占有率,目前健身房的数量增长业主要来自于一二线城市。

相比之下,美国已经度过了2001-2005的健身行业高速发展的时期,并且逐渐向头部集中,开始出现了一些龙头公司,2015年美国各大俱乐部的情况如下表:

(source: The IHRSA Global Report 2015)

可以看到,美国的头部玩家集中度远远高于中国。

Club Industry数据,从收入上看,2015年Life Time Fitness营收12.91亿美元,占美国健身俱乐部市场份额的5.33%,前10名的公司占据了28%的份额,到现在集中度还在进一步提升,2018年达到31%,远超中国。(前述提到过,2018年中国CR10才仅为16%)。

从数量上看,Planet Fitness达到918家,仅位列第三名,前10名的公司合计有8500家俱乐部,占了俱乐部总数量的21%。

近年来美国头部玩家的集中度还在进一步提升。美国的玩家扩张已经进入中后期整合阶段,并购成为主流的模式,比如LA Fitness收购Vision Quest Sport、24 Hour Fitness收购了Bally西海岸的部分店铺、Lifetime Fitness收购了ShapeMed等等。

Planet Fitness有什么不一样

在全美众多的健身公司中,PF 的会员数位居第一(这意味着4%的美国人是PF的会员),以开设的店铺数论排第三,其营收排名则为第11。在其1250万会员中,49%是00后。

我们选中了PF,是因为它能干到这样的会员规模,一定有过人之处。那么它到底有什么特别之处呢?

我们先来讲讲PF的发家史。

1968年,美国人乔古德将获得健美最高荣誉称号奥林匹亚先生的阿诺德施瓦辛格从奥地利请到美国,并开设了古德健身中心。追溯起来,这算是美国的健身行业的开端。可见,美国健身行业的基因里是要养成施瓦辛格那样的“魔鬼筋肉人”的。

PF却反其道而行之,才有了今天。

“从新罕布什尔起家绝对是天赐的良机,” Planet Fitness 的CEO Chris Rondeau曾对媒体表示。“这里就是个大农村,我们必须做得足够好才能活下来。我们必须满足这里大多数人的需求,因为这里人太少,没有那么多人会对练举重、塑身和田径类项目感兴趣。”

1992年,Michael Grondahl和Marc Grondahl兄弟俩在仅有28000人口的新罕布什尔的多佛镇买了一家濒临倒闭的古德健身房(Gold’s Gym),这就是PF的前身。最初,这家健身房跟镇上其他的健身房并无任何区别,争夺的都是同一批重度健身用户,提供的也是相似的重型器械、操课以及果汁吧。

PF要活下去,需要找出差异化定位,更需要找到能支撑它活下去的足够数量的用户。他们发现,在健身这个行业,占总人口80%的普通人被有意或无意的给排除在外了。

挑战在于,怎么能让这些非健身人群产生尝试的意愿并选择PF呢?

最初,PF选择了最简单的办法,就是降价,直接把会员价格砍到10美元/一个月。这产生了一点效果,拉动了更多人流,但是,吸引到的并非PF想要的非健身人群,而是更多的健身壮汉。因为,在PF的健身房里,依然充斥着重型器械。

“这就好像你把动物园所有的动物都放在一个笼子里,当然是行不通的”Chris Rondeau说。

1998年,PF在新罕布什尔开了一家新店,在其中挪走了部分重型健身器材,但从其他方面看来,这还是个为重度健身人士准备的传统健身房,仍有果汁吧和日托设施。当PF在朴茨茅斯开了第四家店时,做了一次巨大的调整,只保留了最基础的器械,其余的全不要了。(后来则开始在前台提供免费棒棒糖,以及每月第一个周一的免费披萨,及周二的贝果)

在前三家店,那些重型器械总是坏掉,日托设施里孩子会打架,果汁吧里要不是没了蛋白饮料,要不就是果汁搅拌机坏了,总之当时Chris Rondeau的BP机总会因为各种故障和投诉而死机。而这个移除一切的第四家店却相当省心。“因为没有那些大小故障,并且我们7X24小时营业,反而我们的会员更开心了。”Rondeau说。

PF希望自己就像麦当劳的巨无霸那样的存在,“在哪里都是一样的味道。”但这么说来,难道PF就是因为减少了店内设施做了高度的标准化,并且后续提供免费披萨和棒棒糖给到店会员,就能赢得了如今1250万的会员么?

当然不是。

在揭晓答案之前,我们首先要承认,健身是一个极度反人性的事情:过程痛苦,反馈慢,存在高度不确定性,还会反弹。

除了心智坚定的少部分人能够达到“酷爱健身”的彼岸,大部分人其实是靠着美好的愿景挣扎在奔跑的道路上,不断挣扎在忽高忽低的体重波动曲线之间。在这个过程中,不仅是专业的指导,心理的支持也是非常重要的一环。

人们在研究健身行业的时候,总是在羡慕美国的健身市场,因为用户已经被高度教育了,但是可能有另一个随之而来的问题被大部分人忽略了:健身房的霸凌问题。是的,霸凌,包括肉体和精神上的霸凌。

美国的校园霸凌问题本就普遍,同时如今美国社会贫富差距的问题也愈演愈烈,这一点上也反映在了身材上——美国的社会精英和高级中产们,黑且健美。同时,美国的穷人们的常态是,没钱,吃炸鸡,白、胖,不爱运动,而且丧。

对于那些较低收入水平的人来说,走进一家健身俱乐部,最大的压力并不来自于装修、卫生条件,或者价格,他们最大的压力来自于:跟他们同样健身的其他人。

试想一下,一个胖子走到健身房里,所有的健身房墙壁挂着的都是身材诱人的猛男和靓女,扑面而来的是节奏感强烈的音乐配上深色重金属感的大型器械,隔壁在用史密斯机的大哥看起来可以一拳把他从房间这头怼到那头,完全唤起了高中时代被欺负的记忆。全屋的美女投来了鄙视的目光,这时再走过来一个高大的私教对他说,兄弟,你这个身材再不锻炼就要得高血脂了,我建议你买我们的私教课程哦,只要一万块,只要今天买,给你打八折。

这个胖子想的是什么呢?恐怕不是热血沸腾的燃起斗志,而是“宝宝害怕”吧?!同样的,这个例子同样适用于老人,女人,小孩子。这些健身上的“弱势群体”需要在健身房里有一个“专属空间”。

所以,对于PF而言,重要的不是降价,而是营造出一种让普通人愿意尝试的氛围。Rondeau回顾,当时他们给自己提出的问题是:“什么样的商业模式能够让80%的人既能承受又感到足够舒服,愿意尝试一下?”

PF对这个问题的回应是——将健身房变成“不评判空间”(Judgement Free Zone,更直白的翻译是“我们不鄙视你”,这也是PF自此至今的口号)。

Planet Fitness对消费者的观察和理解做得颇为细致,为了让PF变成不评判空间,在室内他们没有贴美女、肌肉男照片,没有放更多的专业机器,没有请更壮的私教,没有打更高的折扣。他们打碎了这个场景。

他们把Judgement Free Zone!这个牌子挂在最醒目的地方。在PR和营销话术中努力强调自己要营造一种“非恐吓式”的轻松环境(non-intimidating environment),而他的装修就一直强调明亮、轻盈的色调,而不是传统健身房那种充满深色调、力量感的风格。

但是,PF究竟是如何挣到普罗大众的钱的呢?

#在Planet Fitness案例的下篇,我们将首先分析PF如何能刺激大众买单,接着分析这家公司如何营利,以及中国市场能否出现一个PF,最后我们再来聊聊能从这家公司学到什么?

本文所属虎嗅Pro精选专栏《消费品玩家:消亡与换代》。

评论