宁德时代(300750.SZ)是中国新能源车销量“井喷”及政策扶持的受益者。

其生产的动力电池作为电动汽车最核心的部件,过去4年里,被安装在本田、大众、日产、上汽等国内外知名品牌的车上。2018年,宁德时代成为全球动力电池装机量排行第一的巨头,总市值超过1500亿。

但进入2019年,由于市场对“补贴退坡”的普遍担心,宁德时代股价连跌三个月,从3月95.16元高点跌至5月69.44元,跌幅达27%。6月,工信部废止了《汽车动力蓄电池行业规范条件》,针对宁德时代等一批国内动力电池企业设立的“白名单”正式取消。

失去政策保护,又面临国外动力电池企业强敌压境,宁德时代的日子还会好过吗?

不必担心补贴“退坡”

因“补贴退坡”而对宁德时代的前景产生疑虑,是“想多”了。

与宁德时代合作的主机厂从上汽、吉利、宇通、北汽到奔驰、宝马、大众、沃尔沃,都不是为领补贴才生产新能源车(除了北汽)。

补贴退坡后,头部企业的新能源车产销计划丝毫没有退坡,反而是高歌猛进。例如丰田,计划2025年新能源车销量要达到550万辆。

而“动力电池荒”也不时见诸媒体。比如“奥迪因无法从LG化学获得足量供货,推迟E-tron交付”、“奔驰首款电动SUV交付期推迟到今年11月以后”、“马斯克炮轰松下是遏制Model 3产量提升的罪魁”……

“补贴退坡”对宁德时代业绩或许会有短暂的影响,但从中长期角度看完全没有任何担心。

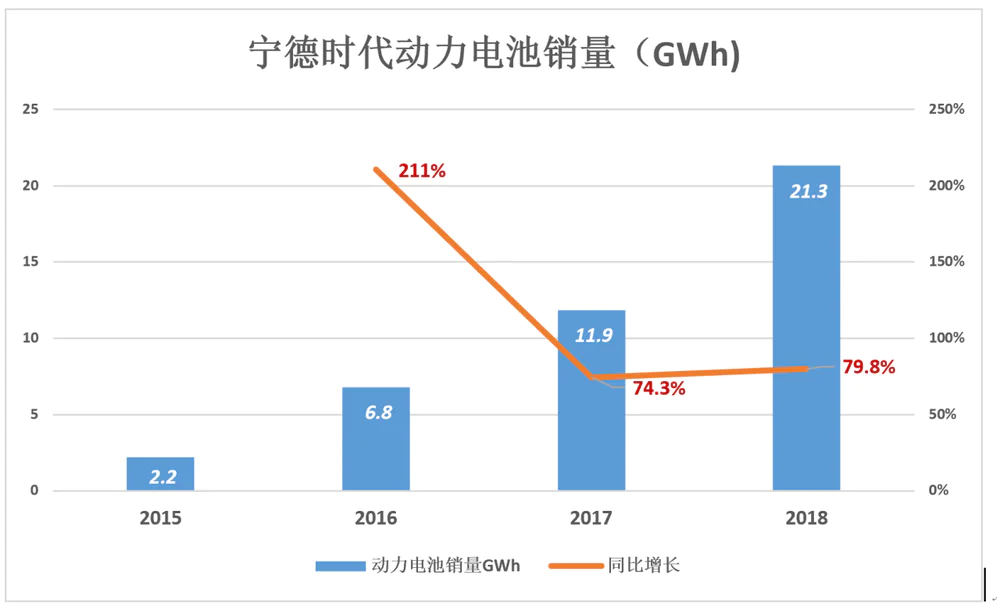

身为动电池龙头老大,宁德时代出货量增速高于全行业。不说2016年超过200%的同比增速,2017年宁德时代出货量同比增长74.3%,而中国新能源车销售同比增长53.3%。所以龙头获得高估值是有道理的。

(图1)

(图1)

2018年中国新能源汽车产量达127万辆,总装机容量569.9GWh,其中宁德时代装机容量23.4GWh(销量21.18GWh),市场占有率41%。宁德时代在宁德、青海、溧阳建有生产基地,产能有望在中国供应商中保持第一。

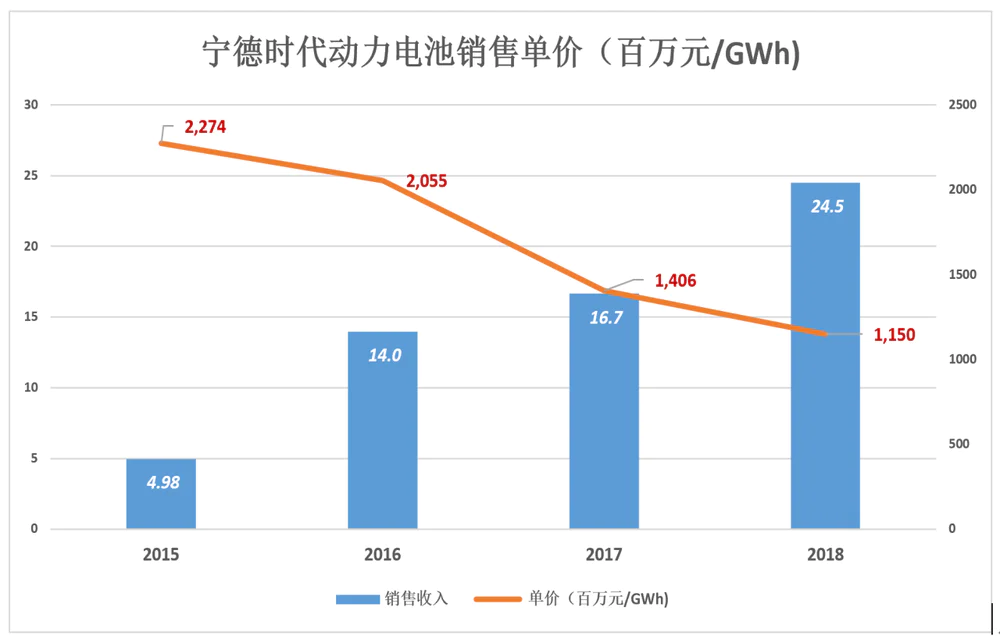

但动力电池销售收入的增速远低于销售量。2017年销售量增速比销售额高55个百分点!说明动力电池有些供大于求,2018年差距缩小到32个百分点,但量价背离的情况仍然严重。

(图2)

(图2)

量价背离的原因是销售单价大幅下降。2015年每GWh动力电源销售价达22.74亿元,到2018年仅为11.5亿,降幅达49.4%。

(图3)

(图3)

有市场人士猜测LG化学(锂电巨头)意图通过“饥饿营销”提高产品价格。假如LG化学取得成功,宁德时代可坐享其成。缓解出货价格下滑的速度,从而改善业绩。

动力电池市场份额见顶

根据《电池中国》数据,2018年国内TOP20电池厂商第一名为宁德时代。

(图4)

(图4)

2018年,宁德时代在动力电池市场的份额达41%,已经偏高。若剔除以“自产自销”为主的比亚迪,宁德时代市占率肯定超过50%。

整车厂并不希望看到这种情况,因为议价能力有可能被剥夺。它们会有意给国轩高科、天津力神、孚能等供应商一些订单。

另外比亚迪也摆出开放姿态,王传福公开表示“高度垂直整合有它的效率优势,但活力不够。市场化才能使企业内部活力的市场竞争力得到提升。”目前,比亚迪已开始与长城汽车联合设立动力电池工厂。

2019年6月7日,丰田宣布与宁德时代、比亚迪、东芝等动力电池厂商达成合作意向。已经与宁德时代组建合资公司生产动力电池的吉利又与LG化学建立合资公司。这些举措都反映出主机厂“不愿在一颗树上吊死”的取向。

补贴退坡之后,中国动力电池市场将对国际巨头逐步开放。松三、三星、LG等日韩企业在能量密度、成本控制方面有一定优势、与整车配套的经验丰富,肯定会抢走部分市场份额。

综上所述,宁德时代在动力电池市场的份额在2018年达到的是一个峰值,进一步提升的阻力会比较大。

宁德时代也算“乐天知命”,一方面通过合资/合作方式与上汽、东风、广汽、吉利、一汽等重要车企结盟,另一方面早早着手多元化布局。

营收多元化

市场份额见顶,要取得比新能源汽车产销量更高的增速只有靠提价和多元化。关于第二件事,宁德时代早已布局,目前“储能系统”、“锂电池材料”两项业务已在财报中单列披露。

“储能系统”除用于太阳能、风能发电配套,通信基站储能也是刚需。除此之外,未来商业、住宅楼宇对“储能系统”会有广泛的需求。充满一辆纯电动车的电量足够一个小家庭用一个月(慢充需要8小时),意味着若1%的住户同时充电,小区用电负荷几乎翻倍!写字楼也会面临同样的问题。随着电动车普及程度提高,以上问题会越来越严重。

王传福曾介绍了一个解决方案:用回收的、性能降低但仍有使用价值的动力电池为楼宇配备“智慧储能系统”。未来每个充电桩旁会出现一个类似电冰箱的“柜子”,根据楼宇总用户负荷及预约的充电时间给“柜子”里的电池充电。车主归来即可开始充电,大大减轻了对楼宇用电负荷的冲击。

正如宁德时代《招股说明书》所说,“储能环节将成为整个能源互联网的关键节点。”

再说生产“锂电池材料”,这既是电池巨头的义务也是机遇。之前电池报废后,其所含镍钴锂等金属及其衍生物对环境有极大危害,对这些废旧电池进行适当处理,就能让宝贵的资源在电池产业中被循环利用。

宁德时代、比亚迪是中国数一数二的动力电池供应商,“储能系统”、“锂电池材料”两项业务应当成为“标配”。

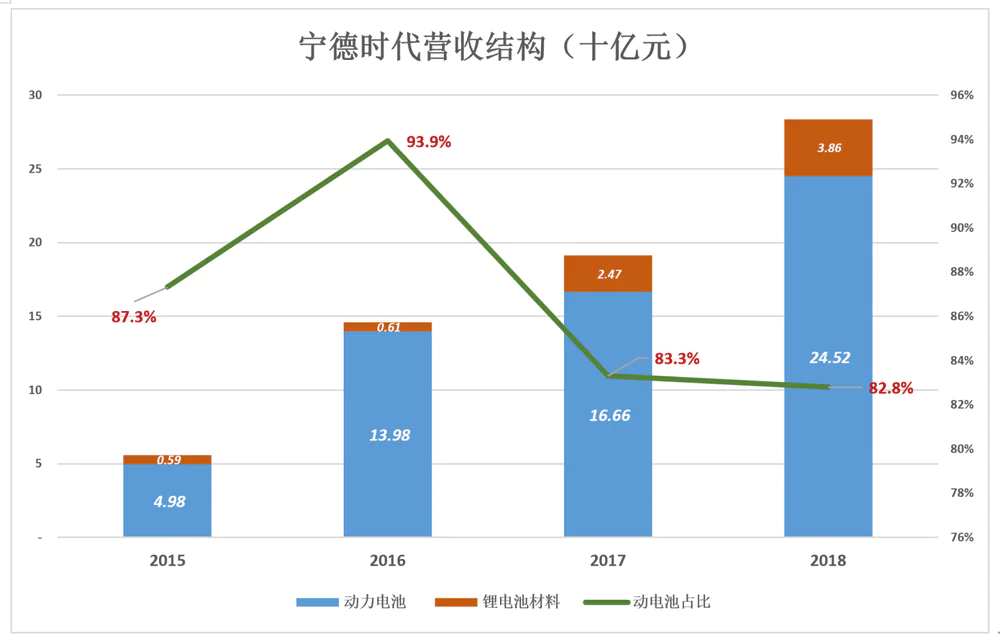

但最近两年,宁德时代动力电池销售收入依然占据大头。2018年,动力电池卖了245.2亿、占比82.8%,占比较2017年低0.5个百分点。锂电池材料收入38.6亿,较2017年增长56.3%,占总营收的13%,较2017年高1个百分点。储能系统只是在报表中立了个flag,2018年营收1.9亿,太少以至于难与动力电池销售额呈现在一张图表中。

(图5)

(图5)

尽管出货单价走低,宁德时代毛利润率受损不大,说明采购成本也在降低。2017年、2018年宁德时代动力电池毛利润率分别为35.3%和34.1%;锂电池材料毛利润率分别为27%和23.1%。

但松下、LG化学、三星的成本控制能力更强,在这方面宁德时代只能排第4位。

宁德时代的多元化没有“别开天地、另辟蹊径”,完全是原主营业务的延伸。“昨天”动力电池出货越多,“今天”储能、锂电池业务规模就越大。目前还看不到动力电池之外的业务有独立增长的苗头。#腾讯金融服务收入做到几百亿才从“其它”中“分裂”出来#

技术壁垒

关于宁德时代的未来,仅做财务分析是远远不够的。但我们都不是技术专家,只好姑且相信企业的说辞。

宁德时代宣称要专注以下五个方面,“尽量把技术做到世界第一”:

第一,提高能量密度。目前宁德时代三元锂电已达240瓦时/公斤,预计2020年要达到270瓦时/公斤。磷酸铁锂电池的能量密度也要提高到180瓦时/公斤以上;

第二,延长电池寿命。储能系统所有的电池,单体循环寿命超过15000次、使用年限达到15年以上;在乘用车动力电池要能让出租车里跑5年或50万公;

第三,提高安全可靠性;

第四,提高环境适应性。电池包要做IP68这个等级,使用温度范围要到零下30度—60度;

第五,提高快充技术。第一步达到15分钟进行快充,第二步达到10分钟快充。

有些指标听起来高不可攀,希望宁德时代能够早日实现。

评论