阅文集团是中国第一网络文学平台、坐拥无尽IP宝藏、还是腾讯旗下的附属公司。多重光环下,阅文在香港上市时受到热捧,公开发售录得超额认购622倍,冻结资金高达5200亿港元。

成功挂牌后,阅文股价随即大涨,市值接近千亿港元,成为中国文化产业市值最高的上市公司。

如今阅文集团市值跌破400亿港元,但在线阅读业务想象空间非常用限,IP运营是个坑,高估仍然严重。

核心业务增长疲软

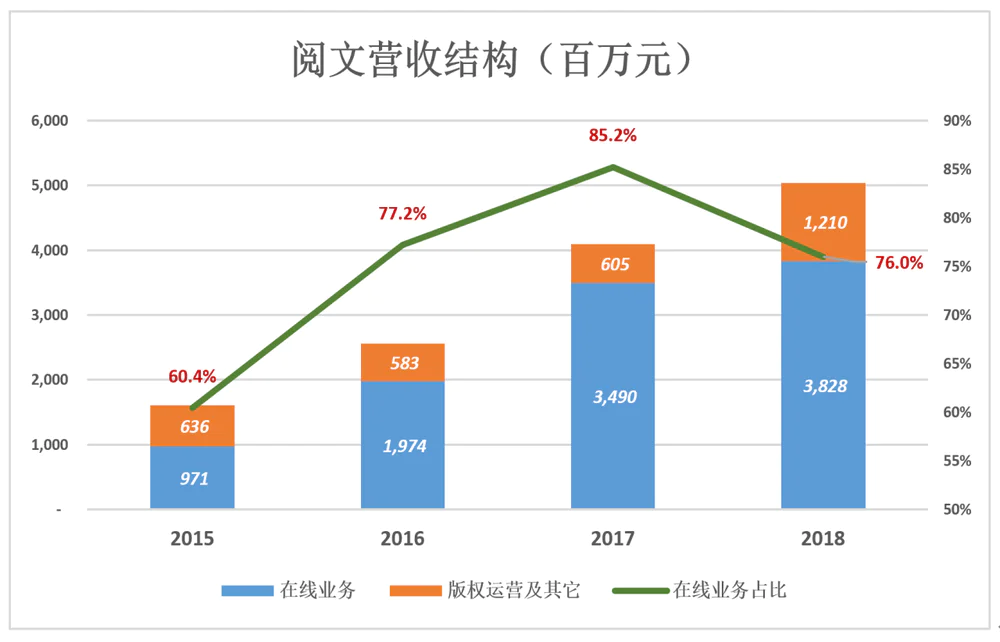

阅文集团以在线阅读起家,2017年在线业务营收34.9亿、占营收的85.2%。2018年“版权运营及其它”收入翻倍达到12.1亿,在线业务收入38.3亿、占比回落到76%。尽管在营收中占比已不足80%,在线业务仍是阅文集团的唯一支柱。

(图1)

(图1)

而阅文集团头上最大的阴影是在线业务增速大幅放缓。

2015年、2016年,阅文集团在线业务收入增速超过100%;2017年增速回落到80%一线、但还说得过去;2018年,该业务营收同比增速仅为9.7%。要知道京东营收增速跌破50%就开始被投资人嫌弃,百度增速跌至12%、好孬还是“两位数增长”。

(图2)

(图2)

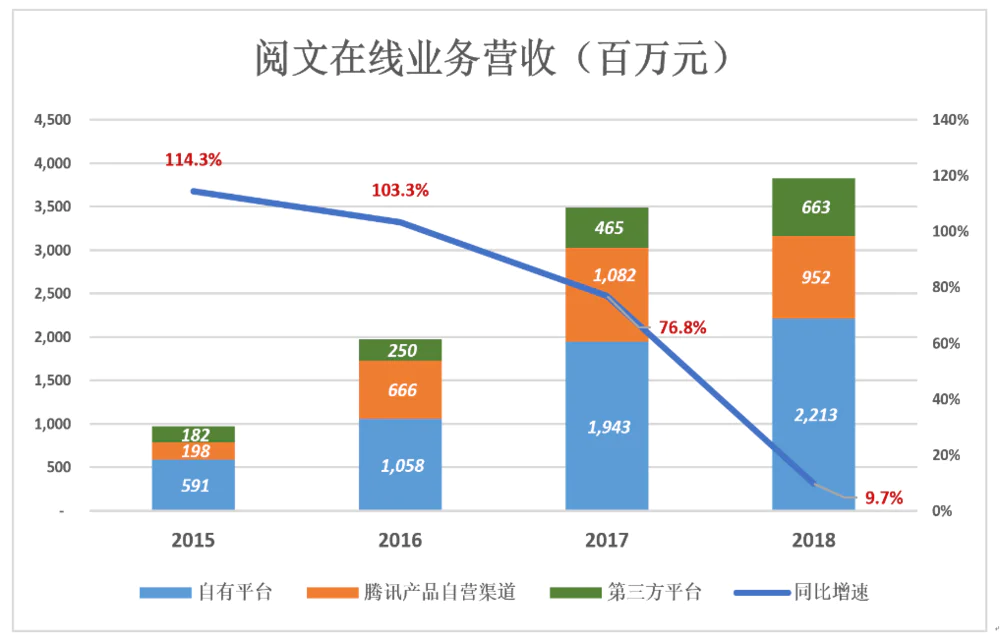

阅文集团将在线阅读营收按来源分为三类:

l 自有平台产品

阅文集团自有平台产品有网站、移动APP,包括QQ阅读、起点中文网、创世中文网及云起书院等。自有平台产品收入全额入账。

2018年自有平台收入22.13亿,占在线阅读收入的57.8%,仅比2016年高4个百分点。

l 腾讯产品自营渠道

“腾讯产品自营渠道”指手机QQ、QQ浏览器、腾讯新闻及微信读书等,所获收入全额入账。

2018年来自腾讯渠道的收入达9.52亿,占在线阅读收入的24.9%,较2016年、2017年有所下降,但仍举足轻重。

l 第三方平台

通过百度、搜狗等第三方平台所获收入,双方按比例分账。招报未披露分账比例,鉴于SP与电信运营商按例6:4分账,不妨假设阅文能拿到用户实付金额的40%。

2018年,第三方平台贡献收入6.63亿,占在线阅读收入的17.3%。

观察发现,自有平台贡献增长缓慢,2018年为22.1亿,占在线业务收入的58%;同期来自腾讯渠道的收入占在线业务收入的比例下降9个百分点,但2018年占比仍达25%,足见对腾讯流量的依赖。

2018年,来自第三方平台的在线业务收入达6.63亿,增速“高达”42.6%,主要得益于加强了与第三方分销渠道的合作。

(图3)

(图3)

腾讯背景不应高估

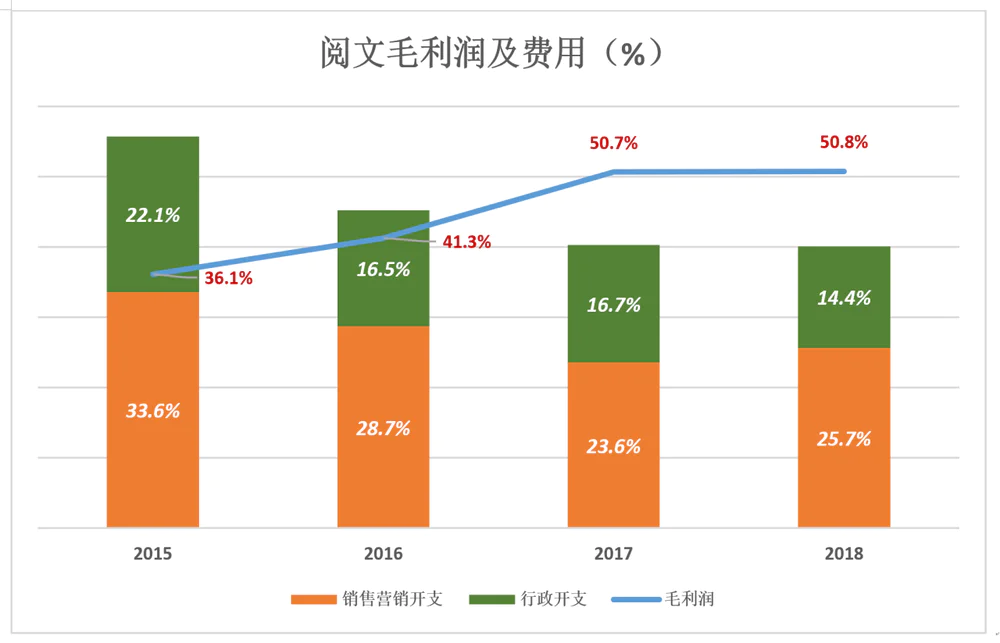

阅文集团毛利润“涨势喜人”,更可喜的是毛利润率有所上扬:2015年、2016年毛利润率分别为36.1%、41.3%;2017年、2018年毛利润率分别为50.7%、50.8%。

(图4)

(图4)

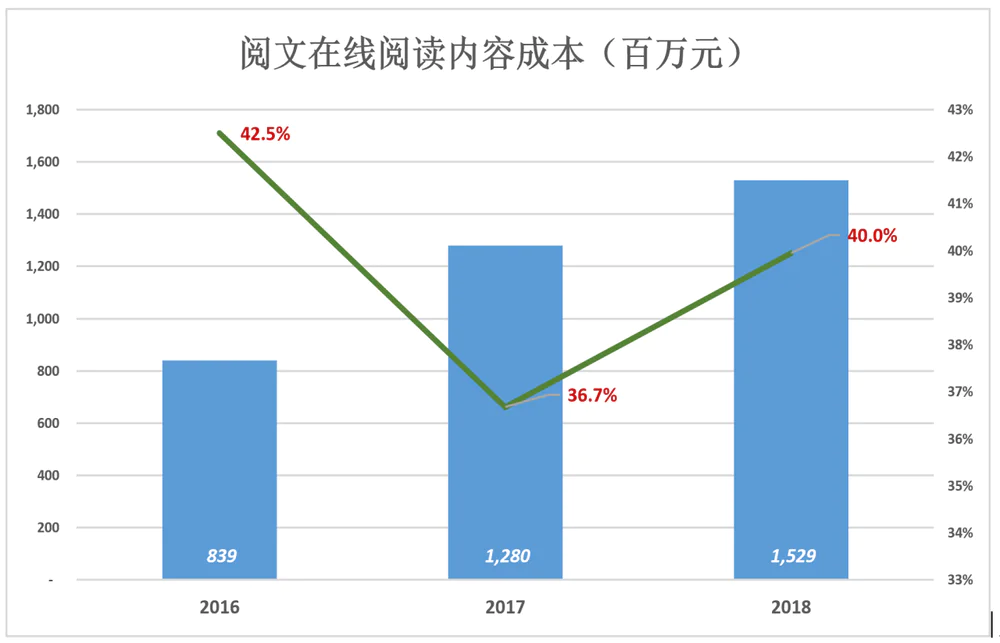

阅文集团收入成本包括内容成本、在线阅读平台分销成本、无形资产摊销等等。

其中内容成本的大部分以分成方式支付给作家,小部分支付给第三方内容提供商。2018年,内容成本达15.29亿、占在线阅读收入的40%(较2017年上升3.3个百分点)。

(图5)

(图5)

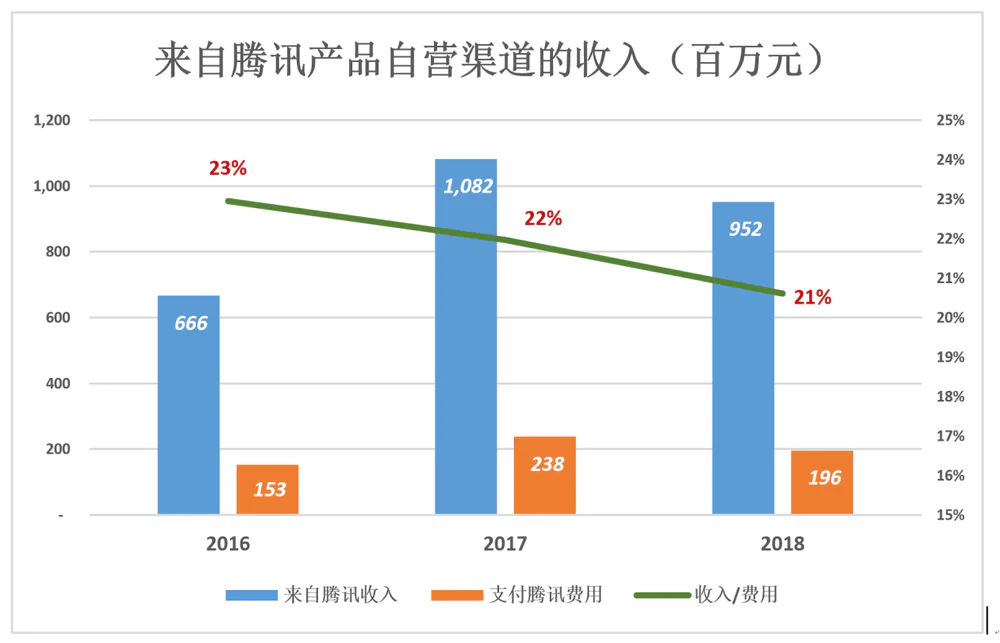

“在线阅读平台分销成本”实际上是向腾讯支付的收入分成,2018年支出1.96亿、占来自腾讯产品收入的21%。与2017年相比,分销成本绝对金额及占收入的比例均呈下降趋势。

(图6)

(图6)

通盘计算,内容成本之外的其它成本合计占在线阅读业务收入的比例大约为10%。但在腾讯平台的自营业务,仅“分销成本”就超过20%。因此,通过腾讯产品自营渠道的业务毛利润率比其它渠道至少低10%,也说明来自腾讯的流量难以被阅文完全变现/消化。

同时可以理解,为什么随着第三方分销渠道收入增加,毛利润率也会有所增加。

阅文集团被高估的第一个原因就是腾讯背景,微信、QQ这些用户量达10亿级的获客渠道让投资人“浮想联翩”。但直到2018年,来自腾讯产品的在线阅读收入不过9.52亿,较2017年下滑12%。另外,2个亿左右的“分销费用”对腾讯无关痛痒,却让阅文通过腾讯渠道的在线阅读业务的毛利润率生生跌去10个百分点。

腾讯背景阅文业务有多大帮助?增加两成营收而已,不值得高估。

赚“大钱”不容易

2017年、2018年,阅文集团经营利润分别为6.15亿和11.15亿,经济效益向好(下图中,蓝色折线代表毛利润、彩色堆叠柱代表费用,折线“淹没”堆叠柱时才有经营利润)。

(图7)

(图7)

百分比视图显示,2017年营销、行政两项开支分别占营收的23.6%和16.7%,合计40.3%。而毛利润率为50.7%,可算出经营利润率为10.4%。

2018年营销、行政费用合计占营收的40.1%,毛利润率50.8%,经营利润率10.7%。

(图8)

(图8)

毛利润率50%、经营利润率10%,或许是阅文集团今后一段时间的常态。

值得注意的是,阅文集团“销售营销开支”中最主要的两项都存在归属不当的问题,虽不影响经营利润,却抬高了营收和毛利润率。

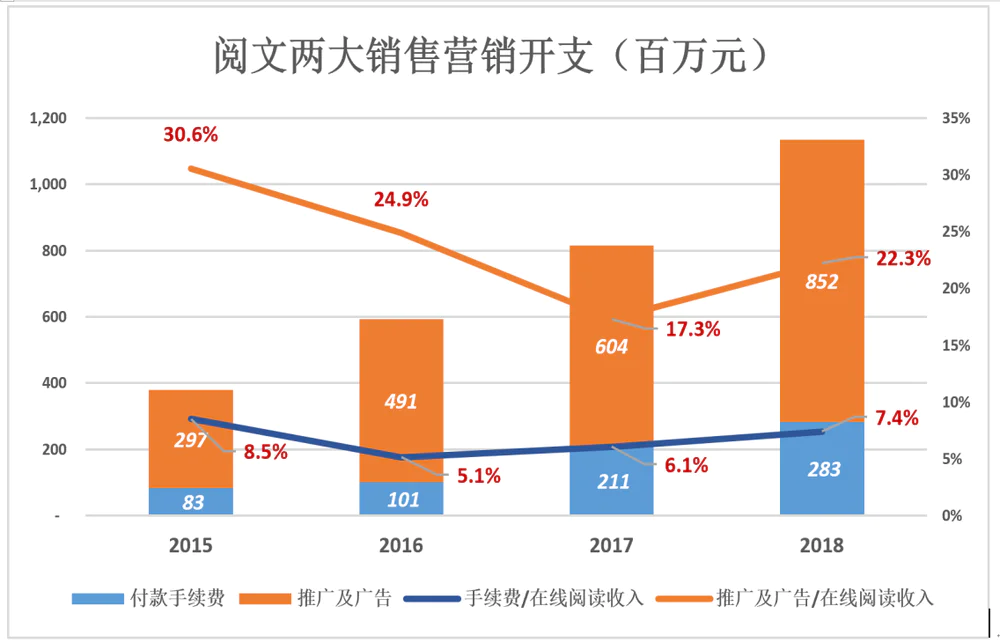

“销售及营销开支”中最大的一项是“推广及广告开支”,2018年高达8.52亿,占在线阅读收入的22.3%。效果广告、新机预装等支出均包含其中,本质上都属于流量购买成本。

在“互联网四大变现模式”中,付费阅读属增值服务范畴。流量变现生意,购买流量的支出是“营收成本”而不是什么“营销费用”。照此算法,在线阅读生意的毛利润率不到30%。

有丰富的内容和腾讯的“鼎力支持”,还要花巨资去购买流量,说明阅文集团自有流量不足以支撑40亿左右的在线阅读收入。

(图9)

(图9)

付款手续费的会计处理也不妥当。

首先,在计算营收时最好剔除付款手续费。比如Apple Store上的付费APP,苹果要拿走40%,开发者只能将剩下的60%作为自己的营收。

其次,既然已经确认为营收,手续费最好在计算毛利润前扣除。阅文集团却将这样一大笔开支归入“销售营销费用”,有美化抬高毛利润率之嫌。

还有一点,连续大手笔并购,阅文集团账面商誉越堆越多。截至2018年12月31日,商誉净值高达106.53亿。阅文集团称“独立外聘估值师进行商淮誉减值评估的结果是:概无确认商誉的差值亏损”。意思是溢价100多亿收购的资产只创造营收、净利润,没有成本!

2018年,阅文集团净利润9.12亿。但在线阅读相关利好因素已发挥到极致,营收、净利润进一步快速提高的理由不充分。目前阅文集团市值对应的静态市盈率约为38倍,明显高估。

IP的价值相当于一篮子鸡蛋

阅文集团是中国第一网络文学平台。2018年末,旗下各平台共有770万作者、1120万部作品。仅2018年就新增443亿字内容。假设每小时读4万字,阅文平台1年的新增内容不眠不休要读126年。

阅文集团估值一度达到千亿,除对腾讯助力抱有幻想,更多投资客看中的是“IP宝藏”。

根据招股文件:2016年阅文集团授出122部作品的改编权。拿下年度票房最高的20部国产改编电影中的13部、收视率最高的20部国产改编电视剧中的15部、观看量最高的20部国产改编网络剧中的14部、累计下载最高的20款国产改编网络游戏中的15部、百度搜索排名最前的20部国产改编动漫作品中的16部……都来自阅文集团的“IP宝库”,

对应财报上的“版权运营收入”是——2.474亿。说这么热闹不就一年122部、每部203万、全年不到2.5亿吗?

阅文集团在IP打造上不遗余力,截至2017年末已与200多家内容改编方建立合作关系。但关键不是你想授权多少部,而是市场能接受多少部。2018年,阅文集团授出130余部,200多家改编机构平均每家不到一部。鉴于多部“IP大作”扑街,各方人士对IP的认知回归理性,2018年授权133部的收益未必比2016年授权122部高多少。

但2018年“版权运营”这块营收超过10亿元,比2016年的2.5亿高得多。这是因为阅文集团作为联合投资方参与了《国民老公》、《斗破苍穹》、《武动乾坤》等网剧/电视剧,并推出《全职高手》、《斗破苍穹》、《择天记》等多部动漫新作/新番。这些是以资本投入换来的营收,与是否拥IP没有必然联系,且风险及时间方面的投入比单纯授权高得多。

民间故事里有这样一段:张三不小心打碎李四一个蛋鸡。李四说这个蛋可以孵出鸡,然后鸡生蛋、蛋生鸡,我将拥有一座养鸡场,你要赔我一座养鸡场。李四的漏洞是,在“鸡生蛋、蛋生鸡”的过程中,要寻找越来越大的场地、雇佣越来越多的工人、每年消耗越来越多的饲料;还要做好防疫工作,要解决鸡蛋、鸡肉的销售……所以,张三只须赔李四一个鸡蛋。

一个IP就好比一个鸡蛋。要改编、要投资拍摄、要宣发,周期不短、风险很高,制片方为取得改编权付给IP所有者的只能是“一个鸡蛋的费用”。

再说阅文集团未必一定是“鸡蛋”的所有者,要看与作者是怎么约定的。越牛的作者越不会贱卖改编权。

阅文集团手里有篮子鸡蛋,不少还是别人的,不明就里的投资人居然给这篮鸡蛋一座养鸡场的估值。

评论