Priceline集团是全球在线旅游巨头,员工超过1万名、市值达640亿美元。Priceline在50多个国家设有办事处,合作酒店达48.5万家分布于200个国家或地区,平均每天为1百万用户接受酒店预定服务。

并购是Priceline最重要的增长策略,算上新收的OpenTable,旗下五个子品自牌中除priceline.com是自有的,其它四个都是收购来的(另外三个是Booking.com,agoda.com和Kayak

Software)。

OpenTable创立于1998年10月,为3.1万家餐馆及数百万食客提供线上订座平台(Electronic Reservation Book, ERB)。订餐者可根据地点、口味、人数、价位等需求对餐馆进行筛选,当然也可以直接输入指定的餐馆名称,然后确定订餐时间、餐桌位置等细节,在预定信息进入数据系统后,订餐者将收到详细的确认邮件,完成订餐。 2013年第四季度,平均每月订座1470万次。

OpenTable的一大特点是用户点评(让人联想起大众点评),但每月近1500万订座只40万条点评,不算活跃。

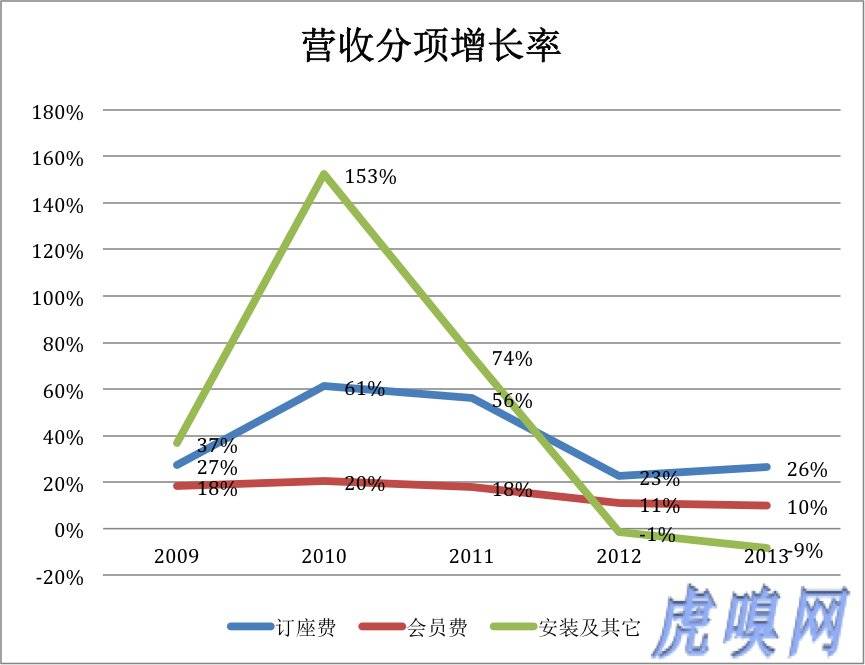

OpenTable营收分为三部分,第一是收取订座费(每次分别向订餐者和餐馆收取0.25美元和1美元),第二是会员费(包月199美元),第三是其它(软件安装、培训等费用)。

2008年,OpenTable订座收入仅为2300万美元,占当年营收的41%。2013年达到1.15亿美元,占营收的61%。

OpenTable各项营收增长率的变化反应出增长方式及赢利模式的变化。

2009至2011年间的增长策略是大力拓展加盟餐馆,或许还采取了会费减免之类的优惠政策。表现在营收上,就是“安装及其它”收入增速远高于另外两项收入。

2012年起,“安装及其它”收入开始负增长,订座收入增速超过会员费收入增速一倍以上。说明OpenTable结束跑马圈地的外延式增长,而是通过提高服务水平增加订餐数量。

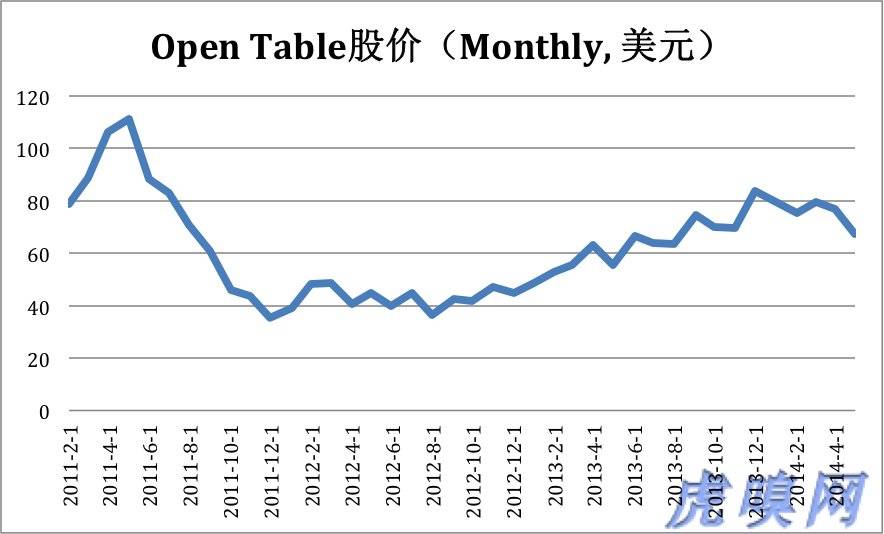

OpenTable在美国属于中小型成长型性公司,资本市场希望看到的是爆发式增长。2009年,OpenTable在纳斯达克上市,2011年股价一度接近120美元。而当OpenTable采取更为理性的增长方式后,股价反而掉头向下。

由于营收和净利润分别为位于损益表的第一行和最后一行,所以不惜代价保持营收高速增长的策略叫做Top line growth,千方百计赚取净利润的策略叫做Bottom

line growth。

在资本市场泡沫盛行时,投资人看重的是Top line,投其所好者有机会风光上市并获得较高估值。相当一部分中国互联网企业十分偏爱甚至只懂得这一种增长方式,优酷、土豆、58同城、去哪儿、京东莫不如此。但要想成为百年老店,就必然要经历酷暑和严寒。当经济跌入低谷,营收大降,借贷无门,资本市场冰封时,企业要想活下来,就得有抓住Bottom line的本领。

OpenTable管理层没有采取牺牲利润、砸广告、买用户等方式去实现用户数及营收的成倍增长。除了性格因素,也许是对美国经济复苏估计不足。

从上图看到,近5年市场费用占营收的比例一直稳定在21%、22%的低水平,行政策费用、研发费用也控制得很好。

从下图看到,OpenTable营收、净利润的增长率都不算高,管理层没有“改变世界”的野心,只想把年净利2、3千万美元的公司稳稳当地地做下去。有这种心态,被Priceline全资收获完全在情理之中。

尽管OpenTable管理层“人心思稳”,但被收购后还是会开始一轮快速扩张,特别是向北美以外的地区(多年以来,OpenTable营收中的85%以上来自北美)。如果把业务扩展到中国,记得不要向屌丝收费,不然凶多吉少,勿谓言之不预!

(32篇近作见微信公号ThomasLee126 )