7月25日,证监会公示第六届创业板发审委委员候选人名单时称“第五届创业板发审委将于近期届满。我会决定对委员进行部分更换。各单位依程序向我会推荐了17名委员候选人。现将第六届创业板发审委17名委员候选人名单予以公示。”

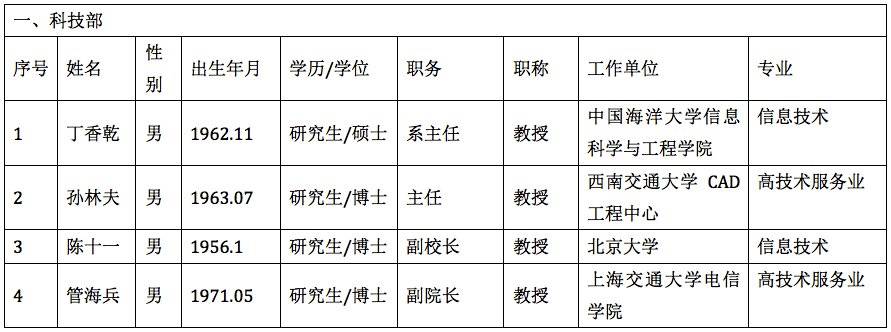

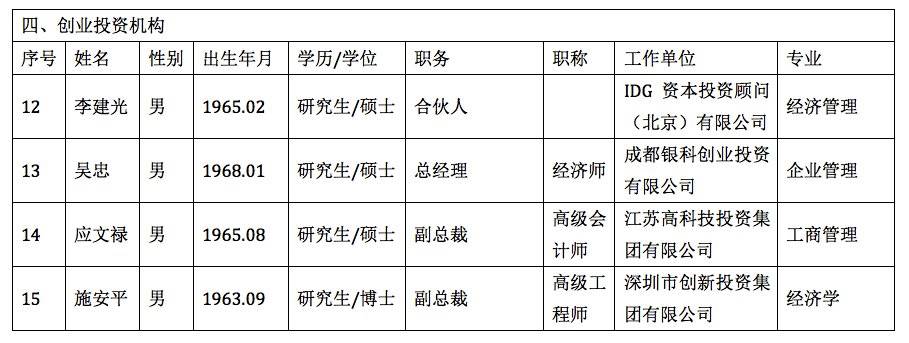

第五届创业板发审委由35名委员组成。其中专职委员23人,兼职委员12人。看来,第六届将续聘18名旧委员,补入17名新人(貌似全部为兼职)。他们来自五类机构:科技部(4名)、基金管理公司(4名)、保险公司(3名)、PE/VC机构(4名)、上市公司董秘(2名)。

透过这份名单,可以看出管理层仍然不准备接受以下几个理念:一个公司的股票能否在资本市场交易应由市场决定;监管者不是万能的上帝而是看门狗(Watchdog);只要有投资人感兴趣,股票发得出去就应当准许创业企业上市融资;创业板上市席位不再稀缺,爆炒之风自会平息。

这份名单里有4位来自海洋大学、西南交大、北大、上海交大的教授,这是要把智力从“看门狗”提到大学教授的节奏。往后,申报的项目在技术上的“先进性”就有劳几位教授把关了。问题是在日新月异的高科技领域,靠四位平均年龄51岁的教授就能判断某项技术有没有前景,适不适合在创业板上市?

如果专家教授的加盟有可能在一定程度上影响审批的效率,来自买方(基金管理公司、保险公司)和创投机构的的11名委员将有可能侵害公平。监管机构想借助“牛人”,代替市场对拟上市公司股票受欢迎程度进行预判。除了费力不讨好,还可能滋生不公平和寻租行为。

首先,基金管理公司、保险公司的投研能力本来就胜于普通投资者,“打入”发审委可以更早、更全面地获取标的公司信息,对其它买方机构和散户不公平。其次,创投人员进入发审委,在争取对优秀公司投资机会时的益处不言而喻,“接受我们的投资吧,发审委里有我们的人”。

把上市公司董秘拉入发审委,体现的是“一物降一物”、“以夷制夷”的帝王心术,依据恐怕是“董秘最了解董秘的花样”。但物以类聚人以群分,焉知董秘不是最了解行情、最容易被拉下水的“易感人群”?

港交所上市委员会亦有投资者代表,但与创业板发审委有两点本质不同。首先,港交所不对拟上市公司进行实质性审核,而是对申请报材料是否齐备,披露是否合规,是否存在不合理的关联交易等进行形式审核。其次,港交所上市委员会本质上是“陪审团”,成员以个人身份履行职责。而创业板发审委的成员由“有面子的机构”推荐,根本是机构“旋进”发审委的螺丝钉!

证券监管机构的职责是保障程序正义,而不是预测科技发展趋势及替代资本市场作价值判断。本来应当成为主角的法律、财务专家竟然缺席,是否意味着程序正义出局?

(虎嗅实习生王立娴协助收集资料)