外延式增长

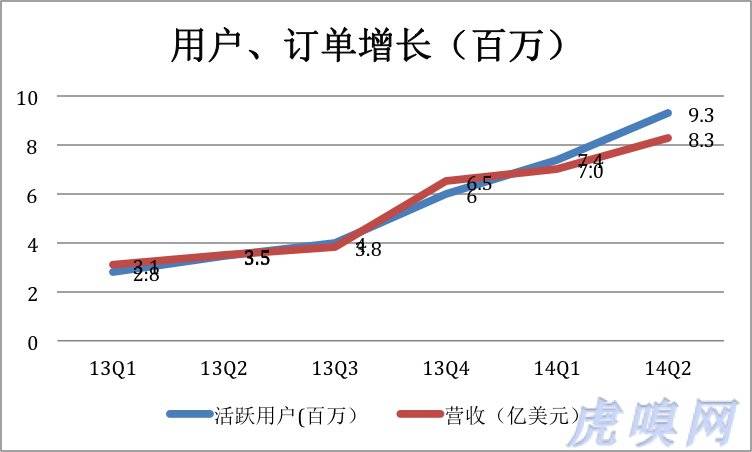

唯品会业绩增长的驱动力是活跃用户数增加。除了常规营销,上市并且成为中国概念第一高价股使唯品会的品牌形象得到很大提升。2013年一季度活跃用户人数为280万,今年二季度达到930万。从下图看到,营收与用户两条线绞在了一起。

不过,从今年一季度开始,营收增长已落后于活跃用户增长。与去年二季度相比,人均订单从3.2张下降到2.8张;与今年一季度相比,客单价从214元下降到195元(与季节因素有关)。

总体来看,唯品会业绩增长是外延式的,吃的是人口红利,而不是靠产品和服务使活跃用户下更多的订单或付出更高的客单价。

乐峰整合效果尚未显现

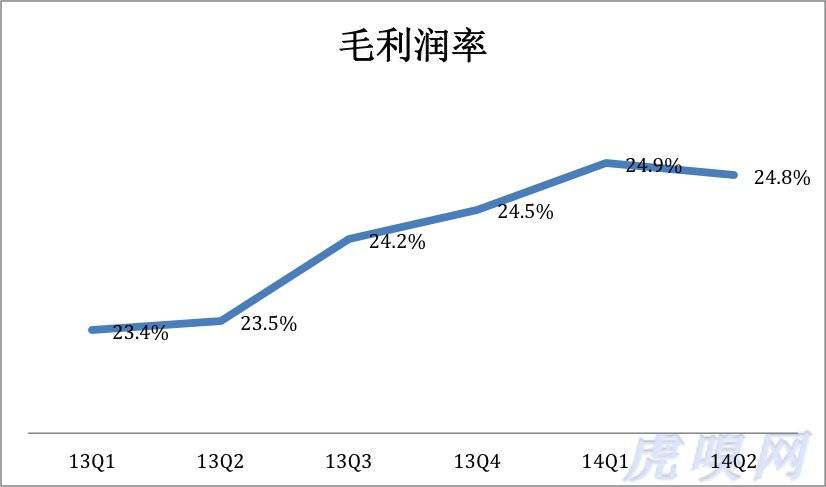

乐蜂网肯定带来了一定数量的用户和营收,具体份额没有披露。但通过对毛利润率的分析,可以推知乐峰的整合效果尚未显现。

唯品会毛利润率在22%~25%之间波动,而聚美优品毛利润率在40%以上。显然,这是因为唯品会主营服装,聚美优品主营化妆品。可以假设乐峰化妆品毛利润率也在40%以上。如果乐峰网销售额在总盘子里份额足够大,将会使唯会品的毛利润率显著地提高。

2014年二季度毛利润为24.8%,去年同期23.5%,只上升了1.3个百分点。说明乐蜂营收占比不大。

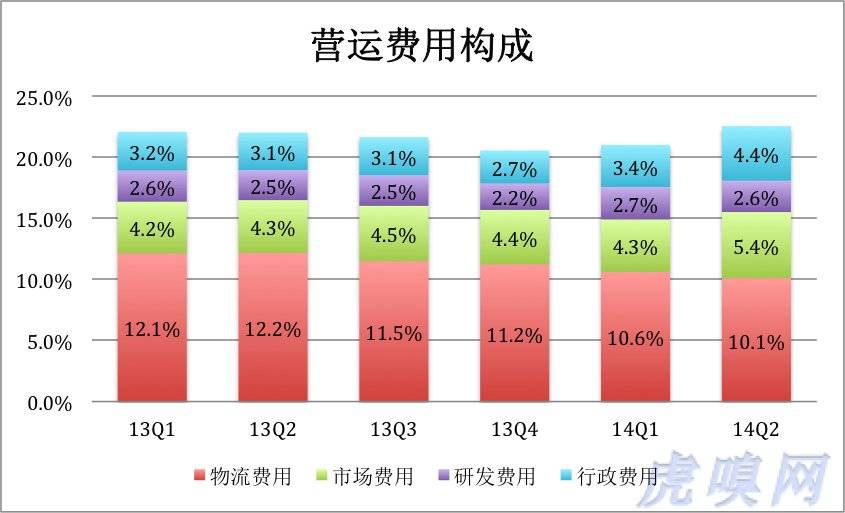

营运费用控制较好,但净利润率不高

唯品会营运费用中的大头是履约费用(物流是它的子集)。由于管理水平提高及规模效益,履约费用占营收的比值从2013年二季度的12.2%降至今年的10.1%,平均每客单约为20元(去年同期为24元)。

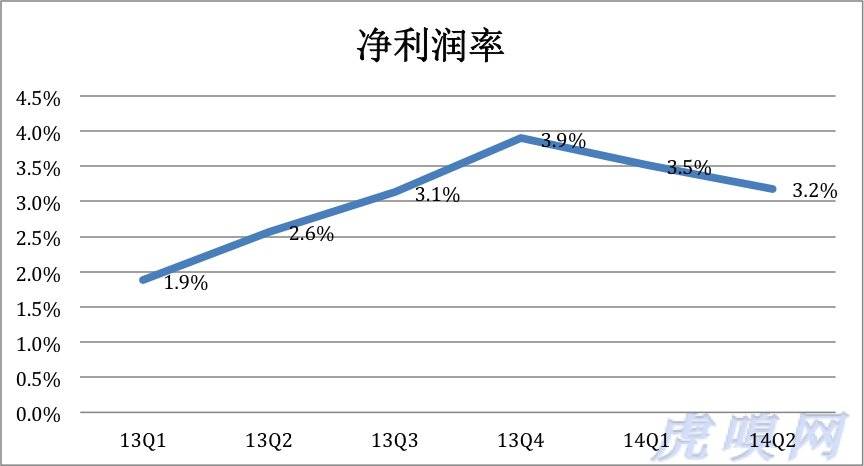

尽管营运费用控制得很好,但由于毛利润率不高,唯品会的净利润率只有二、三个百分点。

不过,唯品会存货周转天数在130天以上(京东为32天)。至2014年二季度未,占用资金逾3亿美元,并呈持续增长趋势。本来处理的就是尾货,存放四个月当然会贬值。2013财年,唯品会计提了3390万美元的存货减值损失。

假如没有护城河,唯品会已被高估

唯品会业绩增长完全依靠活跃用户数量的增加。而获得活跃用户并不是件轻松的事。

唯品会没有公司活跃用户的季度留存率(即本季度活跃用户中下季度仍然活跃的比例),按60%、70%两个留存率,参照各期市场费用,推算出最近六个季度的获客成本。

活跃用户在唯品会的花费不小,可以理解为门槛较高,也可以理解为忠诚度高。但每位用户对唯品会净利润的贡献却比较低。根据2014年二季度数据,每位活跃用户给唯品会带来550元营收,净利润17.5元(净利润率为3.18%)。

唯品会预计今年第三季度营收为8.5~8.6亿美元。按这个增长速度2014财年唯品会营收为32.5~32.8亿美元之间,全年净利润1.04~1.05亿美元。昨天收盘后,唯品会一度上涨4.36%,市值达到133亿美元。以2014年预期利润计算出的市盈率为128倍。

尽管唯品会是一家优秀的公司,但近年来它的模式已经被各家电商充分关注。特卖、闪购、尾货、打二三线品牌、攻三四线城市……如果说京东的物流能力是“硬功夫”不好学,而且耗资巨大。唯品会的成功模式别人为什么不能复制?就算一时半会儿学不会,捣乱,削薄你的利润还不会吗?如果不能证明自己有宽阔的护城河,那么130倍以上的估值是偏高了。

(微信公号:ThomasLee126)