资本市场有一个规律,业绩越好的上市公司越会抢先公布财报,业绩差的则有往后拖的倾向。而网秦这种差到家的公司,至今连2013年财报还没出。在美国上市的四家在线旅游公司中,“龙头老大”携程第一个披露了二季度财报,扭亏为赢的艺龙紧随其后,二季度亏损超过去年全年途牛位列第三,一季度成绩单《让投资人绝望的去哪儿》最后一个披露。

2014年二季度,途牛营收同比增长85.9%,亏损却扩大14.4倍,达1.13亿元,去年全年才亏了7960万元。如果亏损扩大一倍、营收增长两倍还说得过去。途牛照现在的趋势显然无法持续。

价格战压低毛利润率

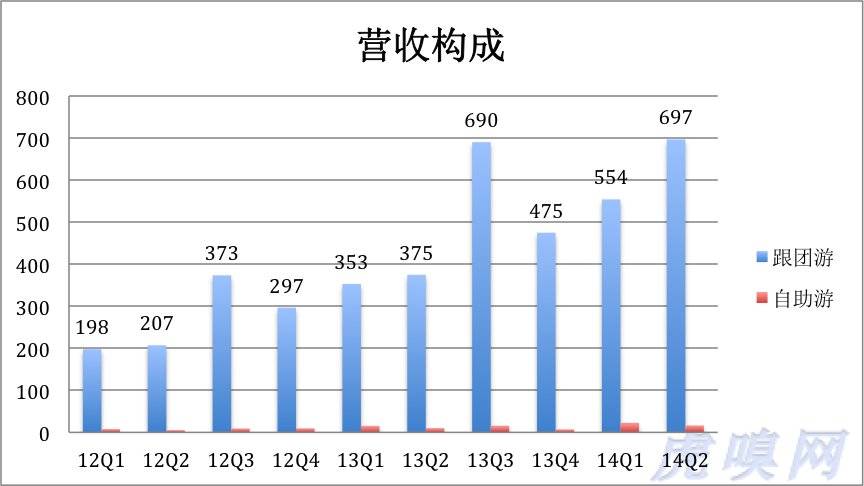

途牛营收由跟团游和自助游两部分构成。过往十个季度,自助游成长缓慢,2014年Q2在营收中所占的份额仅为2.3%,聊胜于无而已。

由于“独特”的收入确认方式(虎嗅有过讨论:《途牛网,弄巧成拙的包装》),途牛毛利润率低得惊人。2014年二季度为5.9%,去年同期为7.9%(减少了两个百分点)。7.16亿净营收,毛利润仅为4200万元。途牛的解释是:为抢市场份额采取了更有竞争力的价格,说白了就是打“价格战”。

营运费用失控

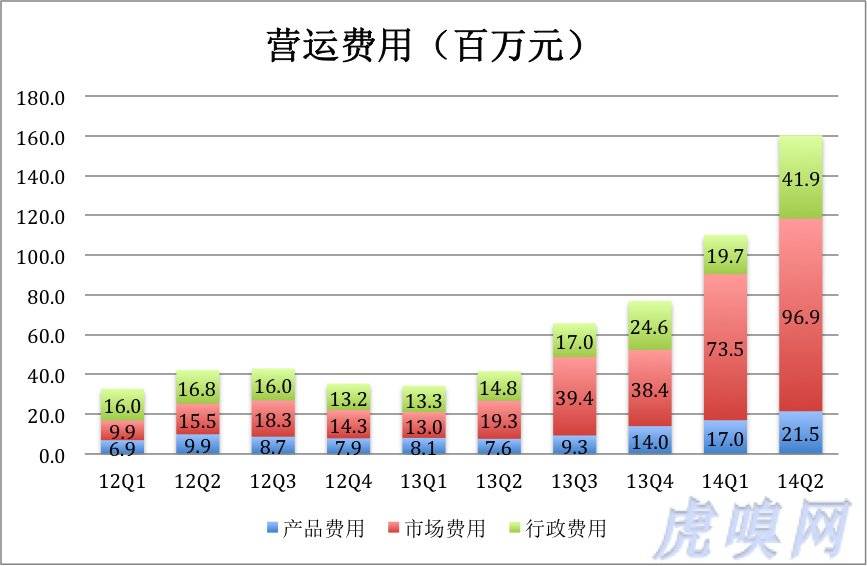

“价格战”好歹给了用户实惠,有没有回头客另说。但是,途牛产品、市场和行政三项营运费用却呈现失控的趋势。2014年Q1、Q2,途年毛利润分别为4230万元和4200万元,而仅市场费用就分别达到7350万元和9690万元。

价格战,数额高于毛利润一倍的市场费用,以十倍速增长的亏损,途牛的增长模式存在严重问题。途牛在黑暗的隧道中狂奔,盼望着眼前出现一道亮光,携程参股带来一线光明,很快又熄灭了,但途牛已经停不下来。

核心业务“钱途”黯淡

根据途牛披露的信息,2014年Q2自助游接待8.2万人次,取得营收1650万元,人均201.5元;团购业务共接待46.7万人次(其中,周边游31.2万人次,非周边游15.4万人次),取得营收6.97亿元。

途牛没有披露两类跟团游的人均单价,可以假设跟团周边游人均费用与自助游相同。进而推算出,2014年Q2非周边跟团游业务取得营收6.34亿元,占比达到88%,是途牛绝对的核心业务。2014年Q2,非周边跟团游人均费用约为4100元。2013年Q2约为4180元,跌了两个百分点,与上文毛利润跌幅相同。

按照2014年Q2的毛利润率水平,途牛从每人次非周边跟团游取得毛利润240元。假如将途牛营运费用的88%摊到非周边跟团游,每人次营运成本为914元(其中营销费用553元)。每人次亏损674元,15.5万人次共计亏掉1亿元,相当于季度亏损额的88%。

概括地说,途牛的核心业务每人次毛利润只有240元,营运成本却高达914元。规模扩张可以摊薄研发、行政费用,但市场费用一定会同步增长,“钱景”无比黯淡。