半年世纪打造的神话

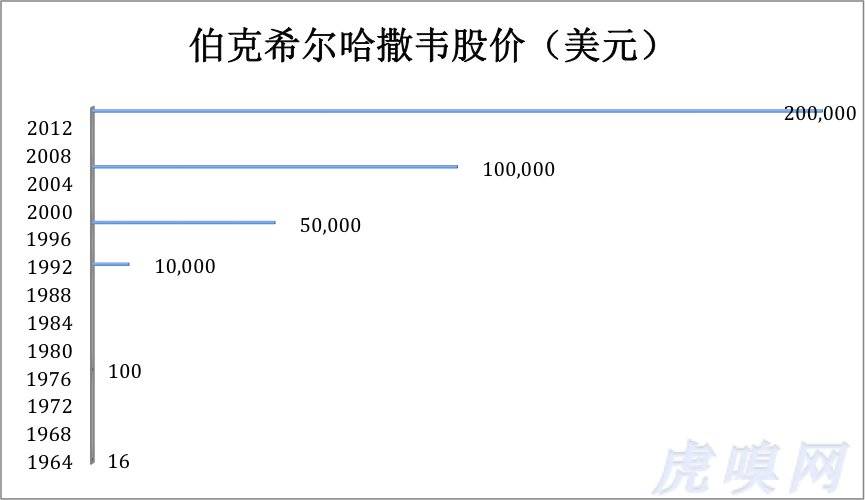

罗马城不是一天建成的,巴菲特用了整整半个世纪打造这个神话。从1964年的16美元起步,1977年首次突破100美元。1992年达到1万美元,早已是美国第一高价股了。1998年、2006年先后把5万美元、10万美元踩在脚下。50年,平均每年复合增长率为20.764%!

巴菲特的“八戒”

纵观股神半个世纪辉煌的投资生涯,可以总结出“八戒”。

1戒投机

巴菲特是价值投资的发起人、倡导者和代表人物。许多优秀的投资家都秉承不炒概念不投机的原则,但当诱惑实在太大是则难免破戒。而A股仍然是概念的天下,“抗通胀”、“航天军工”、“海西”、“四万亿”、“重组”、“十二五”、“人民币升值”……甚至“抗蜱虫”、“超级细菌”这种昙花一现的东西也要拿来炒。

2戒生冷

不熟悉的地区不投、不熟悉的行业不投、不熟悉的公司不投。巴菲特因此错过无数“妖股”更躲过数不清的陷阱。

3戒高价

非低估不投、高估不持。比如巴菲特购入23.38亿股中石油的均价仅为0.2美元,对应2002年的市盈率只有3倍。而2007年巴菲特清空中石油的均价对应市盈率约15倍。后来中石油创20.25港元高价对应市盈率为23倍。市盈率只有几倍时购进,耐心持有若干年后,在市盈率十几倍时卖出,管你以后涨到几十倍我老巴也不贪。这是巴菲特的一贯风格。

4戒二线品牌

巴菲特一贯在市场低迷时出手家喻户晓的品牌,捡他人恐惧中丢弃的筹码。名牌是行业龙头地位的体现,竞争者难以价格战搅局;名牌意味着丰厚的利润,因为有强大的“议价能力”;名牌还是持续稳定经营的保障。可口可乐前总裁说过:“如果我们的厂房被大火烧毁,品牌可以让它们一夜之间在废墟上拔地而起。”

5戒业务多元化

除了GE等寥寥几家百年老店,美国企业都是相当专一的。即使是GE,它在进入的每个领域中都是数一数二的。虽然多元化,但GE在每个方向的力量都是举世无双的,比如GE旗下从事飞机租赁的公司拥有1400架波音飞机!如果可口可乐要搞房地产、美国运通要造汽车,巴菲特作为股东一定投反对票。

6戒高科技

众所周知,巴菲特对高科技不感冒。他没有在网络泡沫里分一杯羹,却也因此躲过了泡沫破裂的伤痛。曾投资苹果、思科、甲骨文、雅虎和谷歌和红杉资本,才是高科技领域的“股神”。他们会把资金配置在多个技术方向上,每个方向可能又会同时投多个创业团队,以最大限度地回避技术风险。

7戒黑马

说白了就是“诸葛一生唯谨慎。”

8戒不确定

投资具有不不确性,有人专门寻找,有人极力回避,巴菲特属于后者。2008年金融危机后,大举增持雀巢、沃尔玛、埃克森美孚和高盛,这些企业不可能呈现几何级数的增长,但它们的业绩一定会走在经济复苏的前头。

退休前的妥协?

从2006年10月股价达到10万美元算起,整整八年才翻了一倍,年均增涨率为9%。这根本满足不了追求半年翻一倍的投资者,况且从1967年以来就没有现金分红!而且,虽然跑赢了指数,却输给了自己(年均增涨率20%以上)。这些成为一部分投资人不喜欢伯克希尔的原因。

为了把屌丝、小散拒之门外,巴菲特采取了著名的“不拆细”政策,根据2013年报,A类普通股只有2900名持有人。这是伯克希尔成为第一高价股重要原因。

不过,许多人不知道,伯克希尔从2011年起发行B类普通股,上周五收盘价为134美元,实质上相当于拆细。根据2013年报,B类普通股持有人达到1.93万,小散也可以投资巴郡了。这是巴菲特在退休前的一种妥协。