虎嗅注:中国电影市场高速飞奔的过程中,除了票房在大踏步前进外,由票房带动的其他市场亦为各界所垂涎与关注。而影院观影过程中可见的贴片广告、映前广告及植入广告预计在2014年将达到33.5亿元。而其中影院映前广告的收入与影院的经营收入相关,是影院经营中票房、卖品之外的另一个重要收入来源。本文转自艺恩咨询,作者为宋涛,虎嗅略有删节。

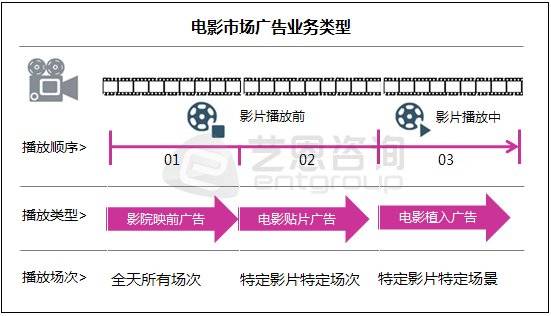

2014年中国电影市场继续保持着高速奔跑的态势,伴随其的电影市场广告业务收入预计将会达到33.5亿元。现有电影市场广告业务共有三大类型,分别为影院映前广告、电影贴片广告和电影植入广告。三者的区别,从表面上观察,在于其广告投放的位置,及其播放顺序的不同。深入到媒体使用及投放策略上分析,影院映前广告更关注于针对电影市场档期化的投放策略,电影贴片广告与电影植入广告更关注于选择特定影片的内容结合上。

相比而言,影院映前广告的投放终端为电影院,不会受到单部影片票房收益高低影响,而在于针对电影市场档期的选择与投资上,且会随着观影人群规模与观影频次的不断突增,投放价值日益提高。贴片广告和植入广告的终端则为电影本身,其需要与投放的电影绑定,若计划档期出现问题,则很容易导致广告商需要不停的等待,而且当电影票房出现问题时,则会导致广告价值大大降低。相较于传统的电视媒体,以电影院为终端的映前广告在视觉冲击力、广告记忆度和品牌体验度方面均是其6倍之多。因此可见,影院映前广告的市场发展潜力巨大。

由于受到电影市场的利好影响,2014年中国影院映前广告收入的规模预计将会达到16亿元,增长率将会达到33%。从前几年的影院映前广告收入发展趋势亦能看出,2011年为映前广告市场爆发年,之后两年增长率有所下降,其原因主要是影院投资建设的热潮已经逐步趋于理性,银幕数量增长率趋缓,限定了影院映前市场规模的粗放型扩展。在此阶段,各影院映前广告运营商亦努力挖掘市场潜力,尝试向精耕细作方向变革,以进一步提高影院映前广告的市场规模。

影院映前广告投放成本稳中有升,但投放价值飙升

中国影院映前广告市场规模之所以取得如此快速的发展,主要原因在于影院映前广告投放成本基本保持稳定,但广告投放价值却在不断提高,如此广告投放的单位成本所产生价值就获得了放大。

预计2014年的平均单场次包月价格在12元左右,而这一数字在2011年为16元,相比而言映前广告投放成本下降25%。横向比较来看,2014年的贴片广告平均单场价格将保持在19元的水平,与之相比,映前广告具有明显的成本优势。

伴随影院映前广告投放成本保持在一个稳定水平的同时,已经具备映前广告投放条件的影院覆盖观影人次则一直处于一个高速增长的状态。从现有票房数据来看,2014年的电影市场又是一个爆发之年,预计今年的观影人次会超过8亿人次,影院映前广告覆盖人次将会达到5.13亿人次,占总观影人次的65%左右,相比2010年覆盖观影人群的1.78亿,,影院映前广告覆盖人群数量提高了188%。因此,影院映前广告的投放价值已经随着观影人次的递增而进一步扩大化。

影院映前广告市场集中度高,四大运营商角力

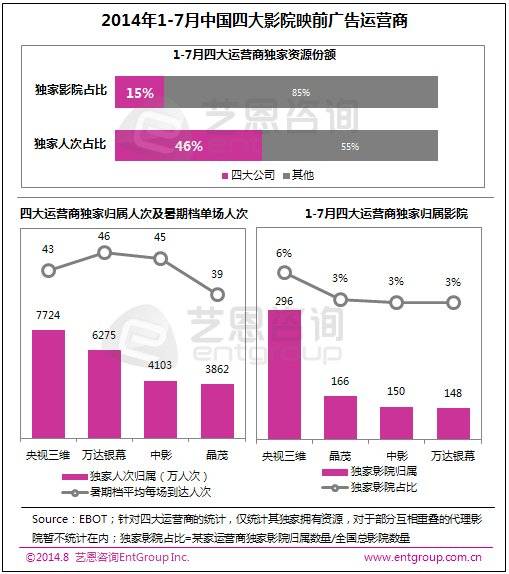

面临如此良好的广告市场业务,也有越来越多的广告公司介入此领域。不过现有中国影院映前广告市场的行业集中度仍然偏高,市场中存在四大主流影院映前广告运营商,他们分别是央视三维、万达银幕、晶茂和中影。统计2014年1-7月份的数据显示,中国影院数量已达5089家,根据四大运营商最新公布资源表,四大运营商独家影院资源合计760家,占全国总影院数量的15%,如果算上共享影院资源,则该比例会提高到25%。

虽然四大运营商的独家影院资源不到全国影院数量的六分之一,但是这些影院却囊括了全国观影人次资源的46%,充分显示了四大运营商对广告资源的主流支配地位,也奠定了四大公司在影院映前广告市场的行业地位,形成了稳定的竞争格局。

影院映前广告市场的未来在二三线

四大影院映前广告运营商虽然处于整个行业的龙头地位,但其也存在一定的不足之处。由于北京、上海、广州、深圳等一线城市是现有影院映前广告市场的主流地区,因此四大运营商的布局难免受到市场的影响,将注意力集中在一线城市,导致二三线城市的映前广告市场的资源分散较为严重。未来三年影院的建设速度依然会高速增长,这也会给影院映前广告市场带来较大的发展空间,二线以下城市票房比例在2013年已经占据了76%的份额,说明中国电影市场处于不断下沉的状态。随着二三线城市观影人群的不断膨胀,众多广告商客户对二线以下市场的广告投放需求也将越来越大。相信在未来的影院映前广告市场竞争格局中,谁率先下沉市场于二三线,并建立广度覆盖的媒体网络,谁将会在竞争中建立起牢不可破的竞争壁垒。

央视三维:影院映前广告独家归属资源最高

在影院映前广告市场深耕16年的央视三维,已经成为该领域的龙头企业,其以全影院/全影厅/全影片的电影受众覆盖,以顺应市场发展趋势的形式投放广告,通过对受众的深度研究,制定完善的时空组合科学传播策略,构建起了一个全覆盖高效能的传播体系,促进影院映前广告市场成长为最具广告价值的媒体网络。

央视三维创立了国内的影院映前市场运营模式,分别为独家资源模式和代理资源模式。独家资源为独占性,代理资源则具有包容性,可以与其他运营商共享。在独家归属的影院资源方面,四大映前广告运营商中以央视三维据首,其有296家独家归属影院,占全国影院总数的7%。在这些独有影院资源之下,截止到2014年7月份,央视三维的独有覆盖观影人次达到7724万人次,占全国总观影人次资源的16%。其独家归属的电影播放场次占全国总量的19%,核心城市主流影院票房、人次覆盖比例达到60%。可见央视三维在独家归属的覆盖影院数量、观影人次和播放场次等方面均处于行业领先地位。

万达银幕:影院映前广告单位投放价值最高

统计2014年暑期档中6、7月的数据显示,万达银幕的影院映前广告平均每场到达人次为46人次,居于首位。说明万达银幕在广告投放资源方面虽然不具备数量优势,但是其广告投放的单场次到达人次相对偏高,其单位广告投放价值是四大运营商中的最高者。

万达银幕主要立足于本身独家拥有的148家影院资源,所覆盖的观影人次却达到6275万人次,位居第二。说明万达银幕不仅在单场次的到达人次方面具备优势,同时其观影人群的覆盖量方面也表现突出。因此,对于定向投放广告或者短期内具有明显目标群体的广告,更加适合于选择万达作为运营商。而且,在日常影院映前广告监播中,存在明显的未播或漏播现象,故此广告投放的到达与否,单场到达人次的高低,将会最终决定了广告的投放价值,也是影院映前广告投放中需要重点关注的问题。

乐幕传媒:深耕二三线市场

在中国电影市场不断下沉的今天,随着广告商需求想二三线城市扩展,也催生出一批定位于二三线市场的影院映前广告代理商,如乐幕传媒就是其中的代表。其管理团队从2012年开始布局介入,避开一线城市的激烈竞争,专注于二线以下城市的映前广告资源整合,已经拥有500多家优质影院的媒体合作资源库,在二线以下电影映前广告市场占据了一席之地,并且在不少省会及三线城市占据绝对优势,而且乐幕传媒专注于媒体资源整合,并规范二线以下市场零散影城映前广告执行标准及售后服务,摒弃销售工作,每年仅服务少量优质客户,是目前电影映前广告市场相对中立且专业度较高的一家公司。