要奋斗就会有牺牲,就会遭遇败绩(亏损)。古语说“善战者不败,善败者终胜”。“善败”指的败而不乱、败而不亡,虽然战败也要尽可能减少损失,要争取败中有胜。常胜将军只是传说,所有逐鹿者都难免战败,最终的胜利者将从善败者中产生。

本文选择了九家在美国上市的著名公司(七家中国、两家美国),它们都在最近三年半的时间内(2011年初至2014年二季度末)出现或多或少的亏损。尽管分布在不同的行业,例如在线旅游、视频网站、电子商务,但面对共同的资本市场,投资人手里的美元是同质的。谁能以尽可能少的亏损换来营业收入快速增长、从而取得资本市场的认可,谁就是“善败者”。

基本实现战略意图:京东、艺龙、唯品会

1)亏损可控性

所谓逆水行舟不进则退,三家的意图都是牺牲利润,保持营收快速增长。

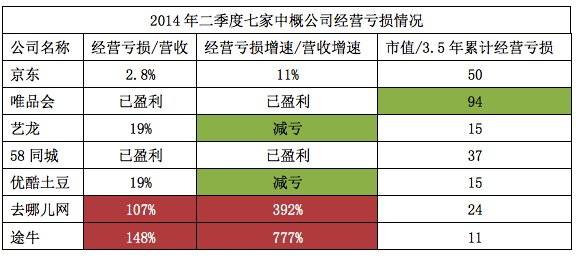

其实,被称为“亏损之王”的京东,在亏损额最大的2012财年,经营亏损只不过相当于营收的4.7%。2014年二季度,经营亏损相当于营收的2.8%。(注:京东1季度37亿元股权激励是还十年来的欠账,已剔除)

艺龙的策略是坐二望一。2013年开始发力,经营亏损占到营收的比例一路攀升。目前看来,艺龙不仅保住了酒店预定间夜数第二的地位,2014年二季度经营亏损的绝对值及相当于营收的比例均已回落。(注:二季度同程赔付的3000万违约金已剔除)

最成功的当属唯品会,2011年经营亏损相当于营收的47%,2012年了降至17%。2013年起告别亏损,2014年上半年经营利润达4628万美元。

2)亏在哪里

京东的运营费用控制得非常好,亏就亏在毛利润率偏低(约为10%),这无疑是坚持打价格战的结果。低价和购物体验是京东的两大招牌,毛利润低造成的亏损合理,但很难根治。

艺龙亏损的主要原因是市场费用过高,2014年上半年占营收的51%。在线旅游竞争激烈,致使品牌推广及购买流量的费用居高不下。

唯品会当年亏损也是因为毛利润率低,只有10%左右。但唯品会毛利润率提高的速度比京东快很多,2014年已升至25%一线,效益大为改观。

3)以亏损换增长的效果

2013年的艺龙,经营亏损同比增速相当于营收增速的41%,增收的代价惨重。到了2014年二季度,营收环比增长19%、经营亏损环比下降40%,趋势良好。

京东增长的黄金时期在2013年,营收同比增长68%,经营亏损同比下降70%。而到了2014年二季度,经营亏损环比增速为营收增速的10.7%,略显吃力。

4)资本市场估值

按本周一(9月8日)收盘价,京东、唯品会、艺龙市值分别为398亿美元、119亿美元和6.4亿美元,市销率分别为2.4倍、3.9倍和3.6倍(2014年化)。#都不算高#

从2011年算起,到2014年上半年,京东、唯品会、艺龙累计亏损分别为7.9亿美元、1.3亿美元和4200万美元,它们每亏损1美元换来的市值分别为50美元、94美元和15美元。#唯品会真是高人#

差强人意:优酷、58同城

1)亏损可控性

2011年,58同城的经营亏损相当于营收的201%,2012年收窄至36%。2013年开始扭亏为赢,2014年Q1、Q2经营利润分别为170万美元和727万美元。

优酷土豆经营亏损占营收的比值有上升趋势,2014年Q1突然升至33%,Q2回落到19%,总体来看在可控范围之内。

2)亏在哪里

巨额的广告投放,数千人的线下业务员团队使58同城市场费用占营收的比例居高不下。2011年市场费用突破1亿美元,相当于营收的241%,此后有所回落。2013年及2014年前六个月,基本稳定在营收的60%左右。

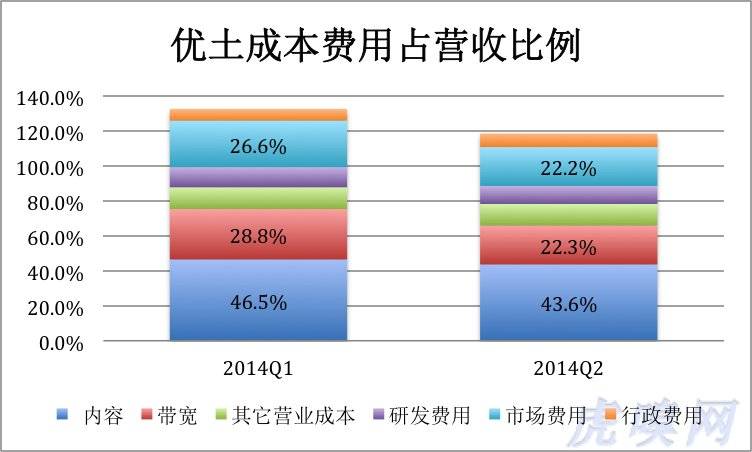

优酷土豆的三大负担是内容、带宽及市场费用,2014年Q2分别相当于营收的43.6%、22.3%和22.2%。

3)以亏损换增长的效果

2011年58同城经营亏损增加7000多万美元,营收才增长了3000多万美元。2012年起情况开始好转,在营收保持快速增长的同时经营亏损收窄最终实现盈利。

2013年,优酷土豆经营亏损增速相当于营收增速的16%。2014年Q2经营亏损环比下降,而营收增长了37%(与阿里“照顾生意”不无关系),趋势比较乐观。

4)资本市场估值

按本周一(9月8日)收盘价,58同城、优酷土豆市值分别为33.5亿美元和44.2亿美元,市销率分别为14.5倍和7.83倍(2014年化)。

从2011年算起,到2014年上半年,58同城、优酷土豆累计亏损分别为9100万美元、2.84亿美元,它们每亏损1美元换来的市值分别为37美元和15美元。

悲剧:去哪儿、途牛

1)亏损可控性

想想经营亏损超过营收是件很吊诡的事。假如运营一间饭馆,每月原料、人工、房、水、电费,加上税收总共十万元,所有食客白吃也不过亏十万元,能亏十多万元也是“本事”。

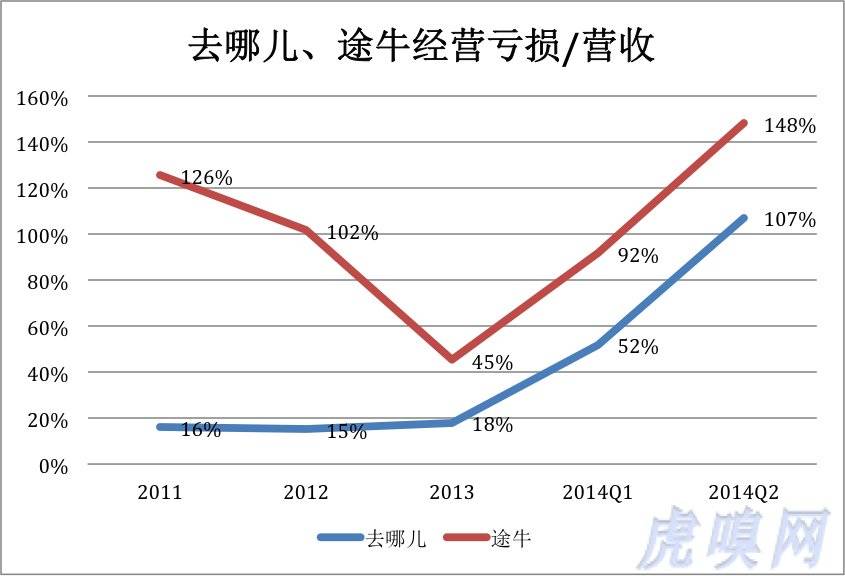

去哪儿经营亏损占营收的比例是逐步拉升起来的,途牛2013年也曾降至48%。但两家的这个数字在2014年都占到100%以上,无疑与在线旅行领域激烈的竞争相关(注:为便于与同业比较,对途牛营收做了近似还原。详见《途牛,弄巧成拙的包装》)

2)亏在哪里

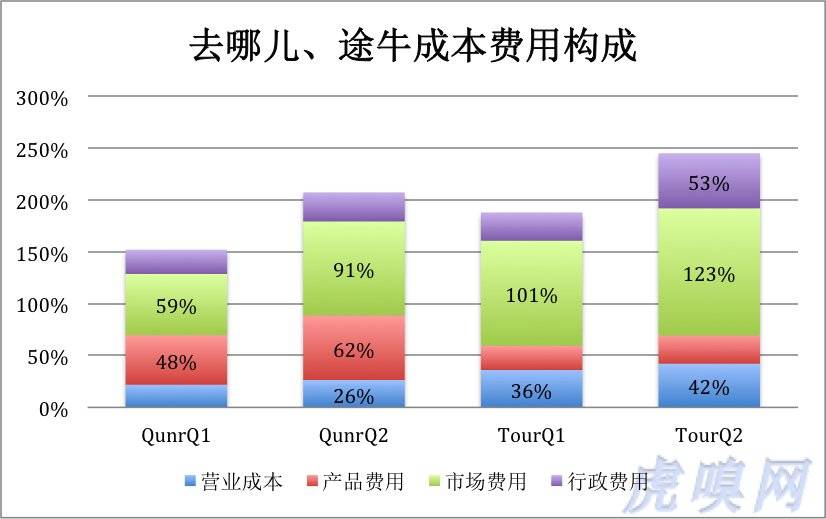

下图为2014年Q1、Q2去哪儿、途牛的成本、费用构成。最显眼的是市场费用,去哪儿市场费用相当于营收的91%(包括从百度“买”流量的“知心搜索费”),途牛更是达到123%。去哪儿的产品费用包括研发及线下签约团队费用(product sourcing),2014年Q2占到营收的62%。

如果说途牛亏成这样,主要是能力和经营模式的问题。去哪儿则有“人品”方面的问题!截止到2013年末,去哪儿行政人员共有177名。2014年Q1、Q2分别花掉7832万和1.18亿元行政费用(Q2同比上涨433%)。假设每季度占用10万行政费用(含本人工资)的“普通行政人员”有150名,这些人二季度总的花费也才1500万元。剩下1.03亿元由27位高管支配(含办公费用、招待费、本人工资、福利及股权激励),每人每月127万元!乔布斯连续13年从苹果领1美元年薪,看来庄辰超比乔布斯劳苦功高!

3) 以亏损换增长的效果

2013年,去哪儿经营亏损增速为营收增速的22.3%。2014年情况迅速恶化,二季度营收环比增长19%,经营亏损增加了146%几乎是营收增速的4倍!

途牛的情况更糟,今年二季度营收增长9%,经营亏损增加77%,为营收增长的8.6倍!

京东经营亏损增加10%,就能让营收翻倍。去哪儿营收要想翻倍,经营亏损要增加六、七倍。

4)资本市场估值

按本周一(9月8日)收盘价,去哪儿、途年市值分别为34.2亿美元和9.2亿美元,市销率分别为14.3倍和18.5倍(2014年化)。所谓的“妖股”唯品会市销率才3.9倍。

从2011年算起,到2014年上半年,去哪儿、途牛累计亏损分别为1.42亿美元、和8040万美元,它们每亏损1美元换来的市值分别为24美元和11美元。

两家美国公司:亚马逊、特斯拉

亚马逊以利润换市场不假。营收从2011年的481亿美元增到2014年上半年的391亿美元。同期,经营利润从8.6亿美元降至1.3亿美元。

2014年Q2,亚马逊还出现了1500万美元的经营亏损,但这相当于营收的千分之一。牺牲利润不等于纵情亏损,中国企业还是别拿“亚马逊也亏损”说事儿。

最后看特斯拉。2011年营收为2亿美元,2013年超过20亿美元,2014年Q2营收7.7亿美元。而亏损却逐步收窄,2012年经营亏损3.9亿美元,2014Q1、Q2

分别亏损4397万美元和2875万美元,占收营的比例降至5%左右。

从2011年至2014年前六个月,特斯拉经营亏损共计7.8亿美元,市值343亿美元,每亏1美元换取44美元市值。

附表:七家中概公司经营亏损情况一览