研报精选 发表于 雪球

本报告出自民生证券研究院,商贸行业研究员田慧蓝,发表于2012年9月26日

主要观点

电商的出现是大势所趋,是商流、物流、资金流、信息流在信息化时代全方位升级的必然

网络零售只是网络生态圈中的一部分,平台电商也只是网络零售中的一环;

资金流环节:电商支出成本占比1%以内;第三方支付工具如果能做好,将会是业务新增长点,形成虚拟金融业务平台。建议关注现金循环周期与自由现金流;

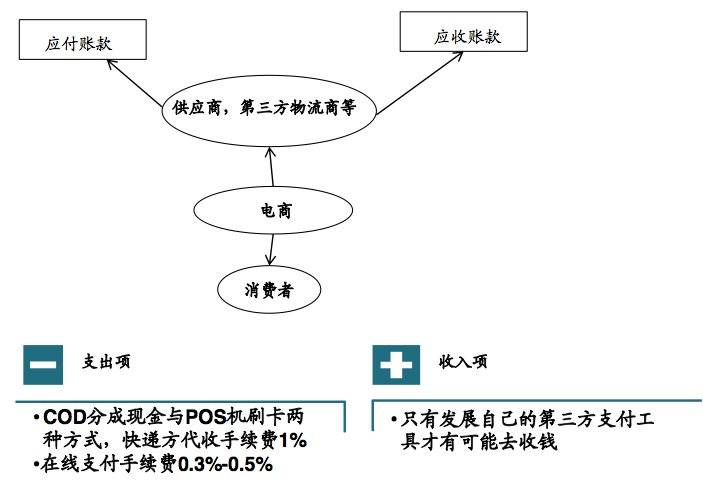

(1)电商在资金流循环中的收与支应付账款

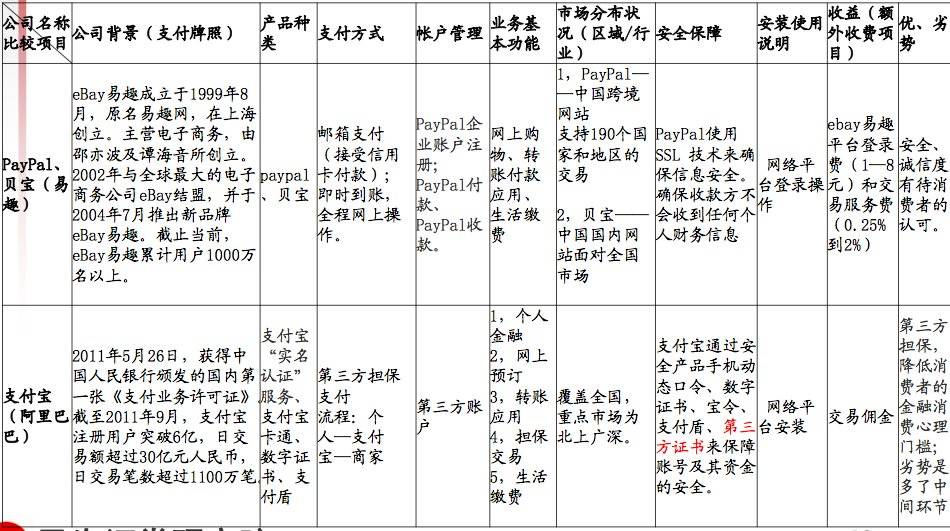

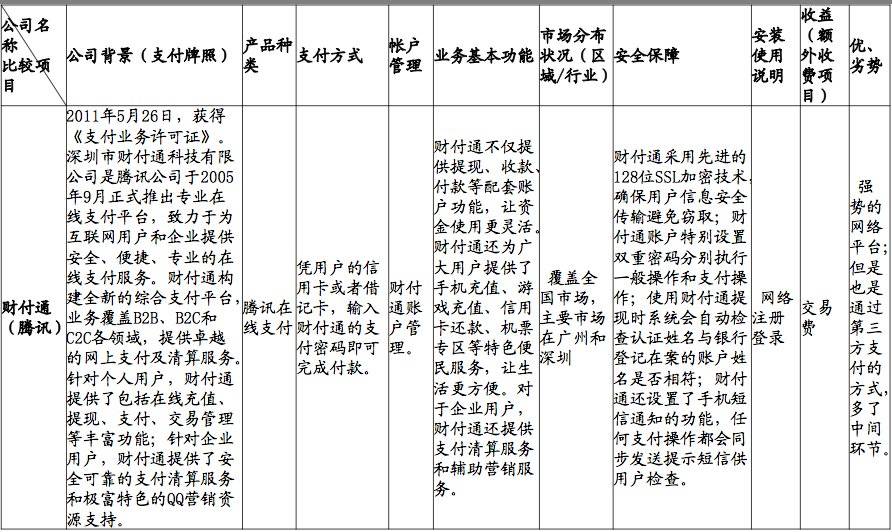

(2)主流B2C网站支付方式对比

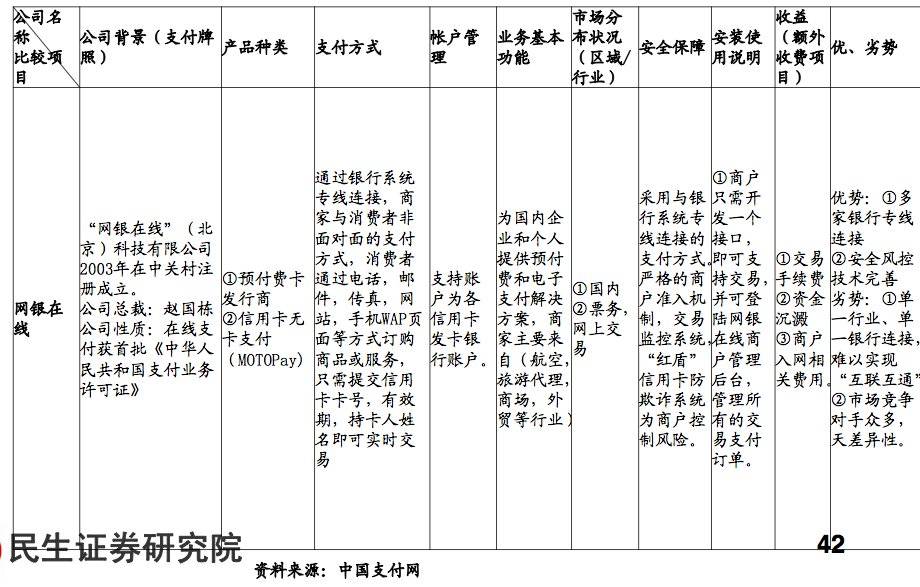

(3)主流第三方支付对比

(4)支付宝每年收取的服务费预估支付宝

支付宝主要以向商家收费获利,目前也开始发展一些增值业务收费•支付宝向商家交易费的费率在0.7%-1.2%之间,我们推测平均在0.8%左右•支付宝以前90%以上的交易额从淘宝来的,现在百分比已经变成了60%%~70%,剩下的30%~40%是其它渠道获得。

•以日均交易额30亿计算,支付宝向商户收取的服务费大概一年有53亿。

• 2006年支付宝账户上的日均存款量约为1亿元,即使以一年定期利率2.52%计算,一年的利息收入才大概200多万元,当时支付宝日均交易额3000万。

• 据此估算:30亿日均交易额对应100亿日均存款量,一年期定期利率2.85%,利息收入2.85亿。

• 由于国家监管方对利息的归属没有明确规定,利息作为支付宝的应付款项挂账。

(5)推测支付宝的估值约在17亿-50亿美金

支付宝未来将以优惠条件继续为阿里巴巴集团及其包括淘宝在内的子公司提供优良的支付服务。阿里巴巴集团将许可支付宝公司及其子公司使用所需要的知识产权,提供有关软件技术服务。支付宝公司将会支付知识产权许可费用和软件技术服务费给阿里巴巴集团。该项费用为支付宝及其子公司税前利润的49.9%,反映了该等知识产权和软件技术的贡献。

第二种收益方式是,支付宝的控股公司承诺在上市时予以阿里巴巴集团一次性的现金回报。回报额为支付宝在上市时总市值的37.5%(以IPO价为准),回报额将不低于20亿美元且不超过60亿美元。当支付宝或者其控股公司上市或发生其他变现事宜后,将不再需要支付上述的知识产权许可费用和软件技术服务费等费用。

按照这份三方协议规定的价格来反推,支付宝上市时的估值应该在53.33亿美元到160亿美元之间。目前业界对支付宝市值比较主流的估算价格,是在17亿美元到50亿美元之间。

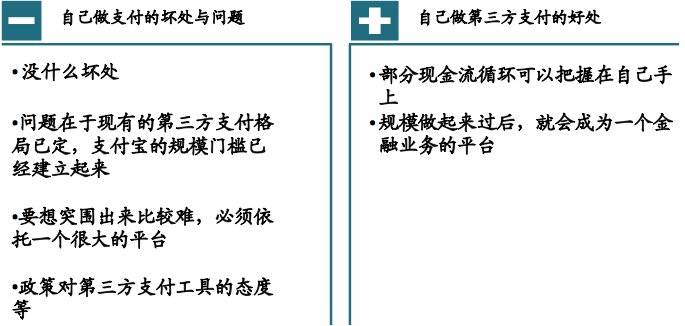

(6)电商/零售企业需不需要自己做支付?

•2012年8月13日,(MarketWatch-Rex Crum)沃尔玛公司(Wal-Mart Stores Inc)、Target Corp.、百思买公司(Best Buy Co. Inc. )和达登饭店公司(Darden RestaurantsInc.)联手建立了被称为“商家客户交换(MCX)”的体系。与Google钱包的不同在于,作为零售商,他们更了解消费者的购物习惯,而且通过联合,他们可以建立一个更容易使用的手机支付系统并吸引更多消费者。

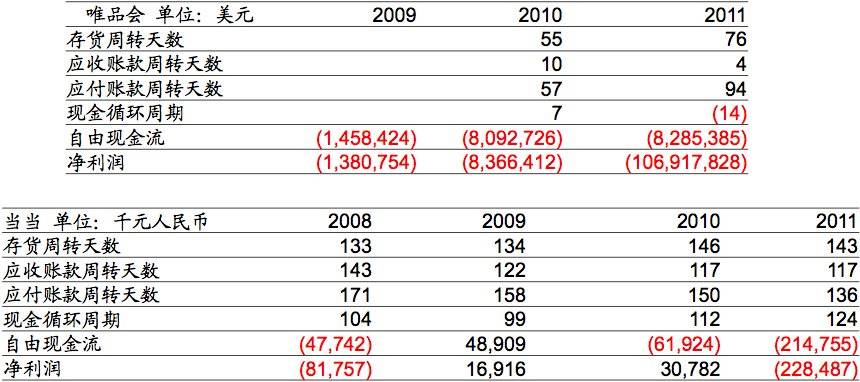

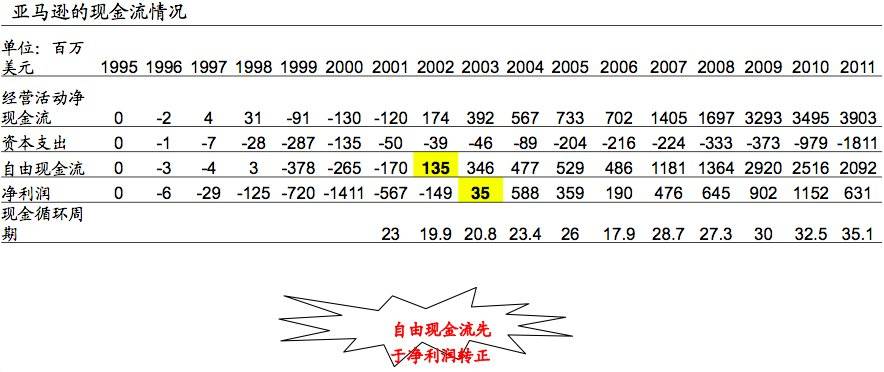

(7)资金流的循环中建议密切关注现金循环周期与自由现金流两个指标,尤其在无法看净利润时

现金循环周期=应收账款周转天数+存货周转天数-应付账款周转天数

现金循环周期显示了作为企业血液的资金的流动状态。流动的越快,现金的使用效率 越高,运营效率也越高。流动的缓慢,现金的使用效率越低,运营效率也越低。自由现金流=经营现金净流量-资本支出。

(8)当当与唯品会的现金循环情况