有百年历史的传统中药企业云南白药是许多商学案例教学的最爱,中欧、长江、光华、毅伟……而且每隔几年商学院都会重新调研、撰写,使案例常讲常新。

经济学里有个“资源的诅咒理论”,说的是国家、地区或企业如果拥有自然资源、资本或技术等方面的优势,会倾向于“吃老本”、缺乏主动变革的动力。比如柯达是胶片时代的王者,在品牌、技术、市场占有率方面拥有绝对优势,却没有动力用自己发明的数码相机来颠覆自己。云南白药是传统企业中的“异类”,在远远没到穷途未路之时,顶着行业内外的反对之声,进行了一次又一次的自我变革。这样的案例不多,难怪受到众多商学院的钟爱。

为何要转型

有着百年历史的云南白药、人们心目中的疗伤止血“圣药”,曾经是许多家庭的必备品。于1979年、1984年、1989年三度获国家优质产品金质奖章,并且是中国政府级绝密制剂。云南白药股份早在1993年就在深交所上市。

有辉煌的过去,品牌形象深入人心;现在活得不错;在可以预见的未来市场不会消失而且铁定由自家独占……这样一家传统的中药企业,转型去做创可贴、牙膏甚至洗发水,曾引起一轮又一轮反对声浪。

云南白药为什么要冒险转型呢?

辉煌背后,从另一个角度看到的是:诞生于1902年的云南白药这个单方,到2001年全年营收仅为1.09亿元。尽管毛利润率高达85.24%,但用了100年才迈上亿元台阶,以后怎么发展?营收规模这样小,是不足以撑起一间上市公司的,好在有药品批发零售业务。2001年,药品批零业务营收达4.82亿元,远远超过药品生产。

2013年云南白药158亿营收中,传统的粉状白药(目前主要是剂型是胶囊)只占3亿!让云南白药守着“核心竞争力”保持“纯洁”的旁观者说得轻巧。回过头来看,如果不转型云南白药早就“卖壳”叫“XX科技”了。

首战创可贴

1992年,美国强生的明星产品邦迪创可贴(Band-Aid)大举入华。诞生于1921年的邦迪,产品成熟、处理日常创伤非常方便,早已风靡世界,成为无数家庭的“居家必备”。

邦迪发掘出潜在的需求,亦从云南白药等传统止血产品生产厂家夺走一部分需求,云南白药做创可贴是以攻为守的上策。

云南白药做创可贴的优势与劣势都很明显。优势是“止血”概念深入人心,而且白药创可贴有更胜一筹的使用效果(止血,镇痛,消炎,愈创等)足以形成口碑效应,与不含药物成分的邦迪形成明显区隔。劣势是,当年云南白药在创可贴生产、透皮给药、市场营销方面都是外行。怎么能与邦迪竞争呢?

云南白药采取了全球范围内整合资源,以强制强的战略。2001年,与德国拜尔斯多夫公司合作,共同开发白药创可贴。拜尔斯多夫有百年历史,在伤口护理、技术绷带、粘性贴等方面具有全球领先的技术优势。

白药的配方是国家机密,与外国人合作,泄密怎么办?云南白药当年的举动今天看来仍然十分大胆。除了创可贴,云南白药还与爱尔兰Alltracel制药公司、3M等众多行业巨头合作,推出牙膏、面膜、喷雾剂等产(这是后话)。

2001年,云南白药创可贴在北京市场试销,当年实现营收3000万。第二年,营收达到9600万元。云南白药强势崛起,逆转了强生横扫中国市场的势头。到2007年,云南白药创可贴以40%的市场份额力压强生公司的邦迪(份额为30%),重新成为中国伤科止血市场中的王者。

再战白药牙膏

云南白药生产创可贴有被逼无奈的意味,否则微小创伤用药的市场都让邦迪们抢光了。再者,“止血圣药”与创可贴是“天做之合”,云南白药与拜尔斯多夫也是各展所长。所以,白药创可贴诞生的依据充分,基础扎实。

云南白药生产牙膏就显得牵强了,品牌形象不搭边,技术没积累,日化市场的营销没经验。况且中药牙膏早已有之,却被保洁、联合利华等巨头旗下的品牌打得抬不起头。 但是,云南白药不待创可贴战役取得阶段性胜利,就急急开始了牙膏之战。

云南白药分析,其它中药牙膏不温不火的根本原因是没有抓住用户需求:牙龈出血、肿痛、口腔溃疡等“小问题”,不值得去医院,却实实在在地降低生活质量,而这些问题又是传统牙膏(包括洋品牌)所不能解决的。云南白药依托自身在止血方面积累的经验,以牙膏为载体使云南白药的功效在牙龈、口腔等软组织上发挥其独特功效。

白药牙膏另一个“刁钻”之处是价格。白药创可贴采取的是低价策略,牙膏却定了一个与高露洁、佳洁雨这些“高大上”洋品牌不相上下的高价。

创可贴是随手买回,备而不用的小商品(没有伤了手现去买创可贴的),几块钱“凑个整”而已,价格是重要的决定因素。白药牙膏则是为解决口腔问题“郑重”购买的商品,人们关心的是能否解决健康问题。如果答案是肯定的,几十块钱的价格根本不在话下。而且,国内其它“药物牙膏”采取的低价策略已经被证明不成功。白药牙膏用价格拔高自己的品牌形象,与定价3~8元的“小伙伴”区隔开来。

当然,今天说这些都是事后诸葛亮。当年做出决策的白药人才是真正的营销高手。

2004年,云南白药牙膏面世时,业内业外纷纷表示不看好,媒体则发出“一支国产牙膏售价竟高达20多元!”的惊呼。2005年,白药牙膏在北京等地试销售,市反映出奇地好,当年取得营收8000万;2010年突破10亿大关;2012年攀升至17亿元。

由于定价高,云南白药不仅可以选择最好的原材料,还能够砸钱在央视等主流媒体大打广告。这些广告提高的不仅是牙膏销量,而是云南白药在公众心目中的整体形象。

牙膏之战告捷的意义非凡,它证明了云南白药有能力将传中药应用于日化领域并且获得市场的认可。2011年,云南白药又瞄准了洗发水市场——比牙膏大好几倍而且有巨大空间的市场。数据显示,2006年我国洗护发市场额220亿元,人均年消费不足2.6美元,约为发达国家的1/10。2013年,市场导入期的养元青销售额已经突破1亿元。除了洗发水,云南白药还试制成功了面膜。 白药牙膏如同云南白药的“芝麻开门”咒语,一个又一百亿级市场渐次打开。

盘点经济效益

1999年,王明辉开始担任云南白药集团总裁。那一年,营收仅为2.41亿元,净利润不过3350万元。到2001年,营收、净利润分别达到9亿元和7514万元。但营收增加275%,净利润仅仅增长124%。因为那时营收增长的驱动力是中药品批发零业务,这项目业务的毛利润率为8%,而生产制造云南白药的毛利润率超过85%。

2003年,批发业务营收5.2亿元,占营收的58%,生产业务营收3.6亿,占比40%。但由于市场空间所限,药品生产业务出现停滞,年增幅仅为2.1%。

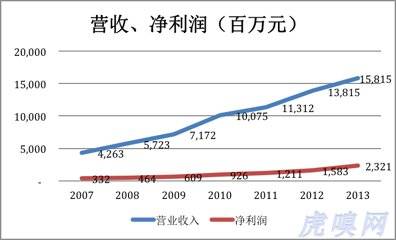

2013年,云南白药营收158亿为2001年的17.5倍,12年来年均复合增长率达27%。有意思的是,2013年药品批发零售占比仍是58%(营收95.72亿元)。看似原地踏步,但正是因为云南白药工业品(药品+日化)营收从2003年的3.6亿增到2013年68.4亿,才维持住了6:4的格局。换言之,12年来云南白药的业绩增长是靠生产和贸易两个轮子来驱动的。 下图是云南白药近7年来营收及净利润增长情况。

除此之外,药品批零业务的经济效益与当年却不可同日而语。2013年,药品批零业务的毛利润率从2003年的8%降至6.6%。12年来批发渠道、零售终端的租金、薪资等运营成本长的可不是一点半点,净利润率所剩无几。

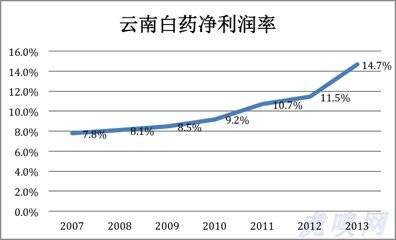

批零业务利润越来越薄,而药品及日化品生产的毛利润率分别为80%及15%,两块业务的综合毛利润率达59.6%,由于它们的贡献,云南白药的总体净利润从2007年的3.3亿增至2013年的23.2亿,增长了6倍,净利润率从7.8%增至2013年的14.7%,几乎翻了一倍。2006年,云南白药市值超过同仁堂,成为中国中药第一股。

2013,作为“两翼”的是营收44.2亿元的药品事业部(主要为气雾剂和创可贴)和营收20.7亿元的健康事业部(含白药牙膏)(电子商务),它们是赚取净利润的主力;“居中”的是营收95.7亿元省医药公司(药品批零售业务),是使集团营收规模超过百亿的功臣。

年销售额近百亿的药品批零销售业务意味着云南白药掌握着通往终端、与消费者直接接触的通道。随近来来传统行业O2O的兴起,通道的意义日益凸显。

目前,云南白药在电商领域已结束“小分队天猫试水”,转入兵团作战。成立了专攻O2O的中药资源(食品、保健品销售)事业部,线上搭建集会员管理与产品销售于一体的平台,线下以设在闹市、机场、车站的实体店为终端,实现线上线下相互引流、互动。云南白药的O2O体系是开放的,目前已有阿胶、哈药等制药企业及第三方物流等合作伙伴。