虎嗅注:继请李成东写年度电商观察后,以下这篇文章相当于我们对在线教育的年度观察。既然最近两年这股网络教育之风由美国吹来,我们不妨将中美情况对照来看。我们翻译了美国教育观察者Audrey Watters的一篇总结性文章 ,并此对照上中国的情况。

在文章的最后,Audrey Watters疑道:教育类科技创业公司是否被过分夸大、估值过高了?

但在中国,资本们显然要表现得冷静得多,相比起来,一些线下的培训补习班,更能激起它们的疯狂。在没有资本热炒助推的背景下,中国教育类科技创业公司,可能还在——尽管兵器已由生产工具分化并发明出来、但火药还未发明并使用于战争的——冷兵器时代。

以下为Audrey Watters的原文与虎嗅旁注:

像马克·安德森(Marc Andreessen)这样显赫的投资人曾经说过,“软件在吞噬这个世界。”软件——和互联网——也在吞噬教育行业。去年我写过《教育科技的十大趋势》系列,当时把《教育科技的商业化》作为该系列的倒数第二篇。现在我接着这一篇来写。我想从一点谈起,如我们今年所目睹的,科技是如何改变教育这门生意的。

教育科技被炒热

今年的重点话题是:因为硅谷技术革新而导致破产的教育机构。

去年我注意到新闻界对教育科技的报道有增多的趋势,2012年这一话题在媒体中出现地越来越多。其中很多都着眼于那些显著的教育科技趋势:iPad、可汗学院(Khan Academy)、社交媒体(利害两方面都有)、在线学习还有MOOCs(大规模网上课程)。儿童是否依旧要学习手写这一“旧时代”的两难问题,等等这些老生常谈的话题。

教育科技的日益走俏尤其体现在该行业的出版内容里面。比如,长期发行的刊物《教育周刊》(Education Week)启动了一个名为Marketplace K-12(12年制教育市场)的博客,专注报道“教育领域的商业趋势和新兴模式”。投资人Tom Vander Ark也在这个博客开了名为“创新”的专栏,撰写文章。尤其值得一提的是,教育科技博客新锐Edsurge从华盛顿邮报集团(Washington Post Company)和新学校风投基金(New Schools Venture Fund)募集了40万美元。

综合类科技媒体也插了一腿。过去两个月Techcrunch上面有关教育科技文章的标题不胜枚举。

创业精神和教育类创业公司

显然,教育类科技创业领域在今年有了长足的进步。

这并不让人感到惊奇。所有的条件都已经完备:更低的创业成本(要感谢开源软件和云计算技术)、移动设备在师生中的普及、传统教育不断提高的成本、科技的消费品化、教育科技的消费品化、即将施行的《美国共同核心州课程标准》(Common Core State Standards)和在线评估体系、投资早期科技创业公司的一股风潮、超酷极客范儿的流行、社会共同利益重要性的认识。

教育类公司创业者——今年特别的多——有的来自大学(比如今年初创办Coursera的斯坦福教授Andrew Ng和Daphne Koller),有的来自公司

(Sebastian Thrun和Craig Silverstein两位从谷歌离职——前者创办了Udacity,后者加入了可汗学院),有的来自K-12学校(课程市场网站TeachersPayTeachers.com表示用户今年在该平台上的收入大概是1400万美元,许多教育人士也纷纷开始自己的创业——只说两个例子:Adam Bellow创办了eduClipper,Jeff Scheuer创办了NoRedInk)。教育类创业孵化器Imagine K12(想象K12)今年有两个创业团队出炉(一个在五月,一个在十月)。

如此多的创业者;如此多的教育类创业公司。

中国情况:中国的网络教育类公司的创业者,来源相对集中一些:即互联网公司或IT公司。而真正出身教育、进行网络教育创业的创始人,还是占极少数。就像网络教育观察者于世博此前对虎嗅说的:“IT技术方面,(几家网站)都还OK了,能保证在线教育效果的实时互动。但只要做过教育的人,就能感到——现在没有哪个在线平台做到了相对理想的系统课程设置。”

资本表现如何?

还有很多的风险投资。

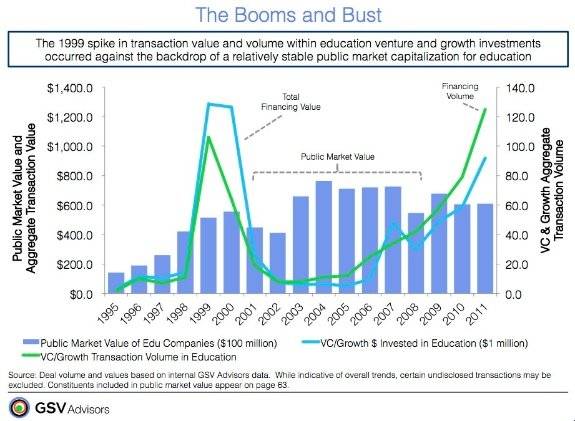

七月份,投资机构GSV Advisors发布了题为“墙已倒掉:资本涌入教育创新”的报告,文中阐述“围绕PreK-12、高等教育(Post Secondary)和成人教育等热点,有很大的投资能量和热情,这些领域和创新密切相关,资本有机会投资各个阶段的新兴公司。”

回顾2011年的教育类公司投资情况,GSV指出目前已经超过了“互联网爆发期的最高点”——2011年有127家公司获得融资,1999年则是106家。只不过创业公司的融资数额少一些——2011年平均每家公司900万美元,1999年则是1300万美元。

11月,投资分析机构CB Insight的报告显示,过去一年教育类科技公司从风险投资那里获得了大约13.7亿美元的融资。“平均每季度有53家风投机构注资教育类创业公司。融资交易活动在2011上半年达到顶峰,第一季度有80个融资案例,第二季度有85个融资案例,最近著名风投家Andreesen Horowitz向Udacity投资1500万美元的交易备受瞩目,表明融资空间依旧很高。在2011年一季度至2012年二季度这段时间里,教育类科技公司平均每季度融资额为2亿9千4百万美元。”

重复一遍:2012年一季度有80家教育类创业公司获得融资,二季度有85家。

与此同时,教育顾问Tony Bates认为,公共基金在教育上的投入规模缩小。比如,今年有大约47万名学生被加州社区学校列入等待入学名单。

中国情况:相比之下,中国的教育类创业投资还是少很多。国内在这方面的投资统计数据极不完备,有几个数据与线索可供参考。《中国经营报》报道,资本实验室和“i黑马”近日发布的评测报告显示,2012年上半年共有9家(教育类)中国企业获得投资。清科统计的2012年上半年私募市场投资行业分布里,教育类投资仅占5起,排在倒数几位。

而具体到“网络教育”,在清科披露的数据库里,2012年都没有关于网络教育的投资事件。

再说一遍,这数据仅供参考。因为网络教育零投资的统计显然不符事实。以虎嗅采访过的传课网为例,就是在今年7月完成A轮融资,由贝塔斯曼投资。值得注意的是,曾经的IT名记刘韧,正持续在网络教育投资里发力,并且有可能将来通过资本联结予以上下游资源整合。他不但一开始就是传课的投资人并任董事长;就在这月,他任合伙人的DoNews工作室联合阿米巴资本又宣布共同注资利为汇在线教育机构,刘韧任利为汇董事长。这是刘韧、阿米巴2011年10月投资传课后,第二次联手投资在线教育项目。利为汇本来是YY教育平台上的一大入驻机构,如此看来,今后自然会将重心放到传课网上去。

教育科技的商业模式和经济泡沫

“高等教育的泡沫”这篇文章的观点去年已经深入人心了,特别是在硅谷。高成本的学费——时间和资金两方面——不再物有所值了,因此这篇文章得到认同。这些学校的商业模式无法战胜互联网带来的免费和低价优势。

但是在指出高等教育行业一些问题缺陷的同时,尚不能确信许多教育公司(特别是创业公司)的商业模式会更加有效。

在“墙已倒掉”报告中,GSV判断1999年获得融资的106家企业中,有75%的公司未能完成“充足的投资回报,或者完全失败。”并不让人感到震惊的是,在那之后投资人一直不愿意投资教育行业。

但是现在投资者们强势回归了。让人不得不问我们今年是否(已经)在见证一次科技教育行业的泡沫,好像1990年代那时候一样?换句话说,教育类科技创业公司是否被过分夸大、估值过高了?要付出什么样的代价才会有投资的回报呢?(要付出什么样的代价我们才会关心这种问题呢?)

Frank Catalano在西雅图科技博客Geek Wire(极客连线)的一篇投稿中表达了自己的担忧:

固然,在教育领域里有大量未被满足的需求,并且存在极大机会将智能科技应用于教学中,但太多的教育科技却和教育毫无相关,被过分夸大,一旦崩溃将陷入失败的黑洞。那可是一个引力井,能够将视界上的一切都吸进去,不仅仅是糟糕的产品、贪婪的投资人和愚蠢的创业者,还包括每一个群体的自身权益——老师和学生都会被拽近这个大漩涡里面。

中国情况:在商业模式方面,对大多数创业公司,中国情况可能更加让人悲观。在中国,这更是一个被线下与体制高度固化的市场。大家都看到今日(11月21日)即将挂牌IPO的YY旗下的YY教育如何热闹成功(据招股书,YY教育平台聚集500家国内教学机构和2万个人讲师,已举行超过50000堂网上公开课,月活跃用户量超过600万),但不可忽略的是,YY教育是YY利用它在游戏娱乐领域已经形成的技术优势和用户规模,搭起来的一个子平台,是对现成工具与聚集人群的再开发,但商业价值目前并没体现出来,在YY的收入板块中排不上号。YY如此,其他聚集人群规模小得多的创业型公司,更加找不到规模收入。

不过虎嗅接触到创业者乃至投资人,对这块市场的期望增速本来也不高。很多人表示这是一个有大前景、但无论如何也无法快速催熟的行业。

总结起来,中国在线教育行业,舆论探讨的火热程度大于资本之热,普遍来说,创业团队不像一些人担忧得那么浮躁;创业团队的IT基因重于教育基因,线上基因重于线下基因。2011、2012年都只是起步之年,学生老师行为方式改变、教育资源的线上化,在接下来两年才能看到更明显的进展。