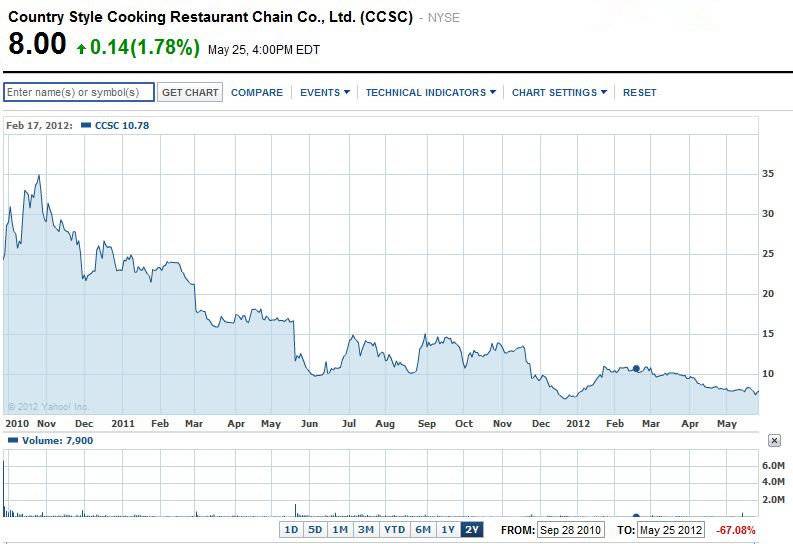

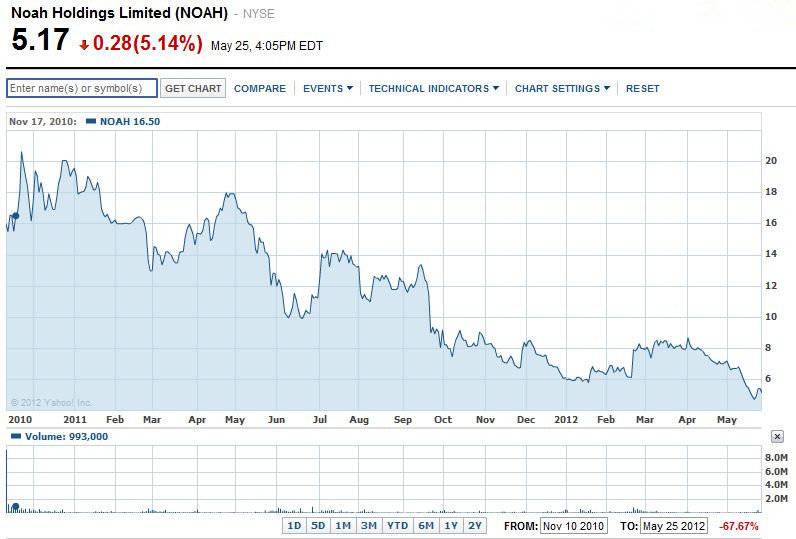

虎嗅前几天分析了麦考林如何一步步沦陷成几近退市的垃圾股,其间的关键角色正是红杉资本。为了让股价重回1美元以上,麦考林董事会不得不从其2012年第一季度存余的5200万美元的现金储备中,拿出3000万美元进做股权回购。巧的是,5月22日,红杉资本投过的另一家在美上市的中概股诺亚财富也同样宣布1000万美元的回购计划,以提振股价。

红杉资本作为全球最大的VC,曾投资了苹果电脑、思科、甲骨文、雅虎、Google和Paypal等在当时属于先锋与一线的IT和互联网公司,不过2005年设立的红杉资本中国基金,其投资重点跟美国本部有所不同。财经媒体人苏小和对红杉中国的评价是:众人了解的红杉美国向来关注新技术、新经济,沈南鹏带给中国人的红杉资本却一直在那些人力资源密集、成本低廉和附加值相对不足的产业里发力。

你可以说这是红杉中国本土化的成功。

从沈南鹏和张帆成立红杉中国到现在不过7年,沈本人已累计投资50余个项目,成功退出21个项目,以高成功率、高回报率著称。

但是业内也有人说,事实上,中国近十年来最赚钱的互联网、游戏、新能源几拨IPO项目,红杉在其间皆身影皆寥寥——那怎么来评价一家VC的出色与否?

红杉中国初创时期全家福

目前的事实证明,红杉资本中国基金能够比较早期就发现并介入的项目是飞鹤乳业、乡村基、诺亚财富等相对传统、立足内需行业项目,而对京东商城、豆瓣等互联网项目,却是发现能力不足,大多在第二轮以后进入(不过有两个反例:是2006年第一轮投资大众点评网与奇虎360)。当然,最近两三年,红杉开始对不少互联网项目较早介入。

可以看到的一个有趣现象是,在红杉中国的官方网站上,所显示的“已上市项目”中,消费与现代服务业项目占绝大多数,而在“初创”项目中,科技与传媒项目占据了绝大多数。这说明,红杉的投资方向最近几年在转向。

期待红杉所投项目未来有一个好的表现。

不过今天我们要说的是:在红杉已上市的项目中,为何屡屡发生被投企业成长持续性出现问题的状况?它们为何不约而同在业绩、股价或资金链上遇挫?

这是巧合,还是与红杉有特定的关系?

来自微博网友@JasonJJLi的评论:“沈南鹏带给中国VC行业最大的‘贡献’,就是投资人投行化,为此买单的不会只有麦考林,还会有许多跟红杉毫不相干的项目。”

红杉中国创始及执行合伙人沈南鹏本人,正有7年的投行工作经验。

虎嗅总结,简而言之,红杉中国“投行化”的风格是:

1、快

一般VC/PE的退出预期在3-5年,有的长至7年。沈南鹏本人在不同场合表述过红杉资本是长线基金,没有短期赎回压力。但在2008年创业家年会上,可能受当时愈演愈烈的金融风暴影响,沈南鹏对退出预期时间却表现得相对保守。

他当时具体说:如果资金投入后,未来2到3年有30%的回报,还是值得做的。但如果回报周期是6到7年,就需要慎重考虑风险问题。

但是据闻沈南鹏本人对被冠以“快”的评价极为不认同。他反问:如果快,怎么可能有红杉从2006年投资大众点评网到现在(也没上市)的情况发生?怎么可能有现在仍持股奇虎360的情况发生?

但沈也不能否认以下事实:2007年投资乡村基,2010年,上市。2007年投资诺亚财富,2010年,上市。

还有另一起案例,2010年9月,红杉资本入股已经有借壳上市预期的新开药集团,并据媒体报道,跟其大股东辅仁集团签署了对赌协议,要求开药集团3年之内完成上市计划。

快,某种程度上确实是红杉资本中国基金的风格之一(即便不是说在每起案例上都如此体现的话)。

2、强势推动企业规模扩张

在多个消费型项目中,红杉资本在进去后都体现出推动其规模化发展、以图上市的操作思路。

乡村基、诺亚财富,乃至沈南鹏在组建红杉之前个人投资(后来因亏损退出)的餐饮企业一茶一坐,莫不如此。

后文,我们会以诺亚财富为例来说明这一点。

3、在“快进快出”指引下,不惜对企业进行过度包装,以图上市退出

麦考林是一个显著的例子。为了做出一个样子给资本市场看,VC与公司合计起来在短时间内降成本、增肥营收、做漂亮数字,上完市后,公司质地迅速现出原形。

还有乡村基。

2010年9月,红杉资本投资的快餐连锁公司乡村基被包装成“中国麦当劳”,在纽交所一上市就受到热捧,首日以25美元高开,高出发行价51.5%。但随后一年半里,上海关店、卫生隐患、CFO离职等负面新闻不断,股价也一路向下。资本给乡村基确定的扩张路线受到质疑。

下面,我们来具体看看红杉的资本快刀背后的几家失意公司。

诺亚财富

2007年10月,由沈南鹏领投,红杉资本向诺亚财富注资500万美元,换取诺亚财富21.1%的股权。据说这笔交易,是在当年3月份沈南鹏跟诺亚财富创始人汪静波初次见面是10分钟里就敲定了。

诺亚财富自此启动了大规模扩张。2008年,诺亚财富在全国16个城市建立分支机构,跟红杉资本共同发行了中国第一支人民币私募股权基金,并设计承销了国内首支房地产开发基金。2009年分支机构达到28个,2010年达到约40个,到2012年2月,诺亚在长三角、珠三角和渤海湾几个区域一共有60家分支机构。

“沈南鹏一来诺亚财富,对我们诺亚财富的向外开拓市场做了很多的指引。”诺亚市场策略部总监于江淳说,沈南鹏用“连锁”的经营方式开拓了诺亚财富的发展思路。快速扩张之下,诺亚财富2007年到2011年营收的年复合增长率达到118%。

规模上去后,2010年11月10日,财富管理机构诺亚财富在纽交所上市,红杉资本成为最大赢家:仅用3年时间便从这家公司赚到了超过36倍帐面回报,年均账面回报倍数达到了惊人的12倍。

规模化的同时,诺亚财富对合作的信托公司越来越强势,与客户争夺利润分配和客户的事情时有发生。2011年8月上海爆出多家信托公司“封杀”诺亚财富的消息。这导致诺亚财富当天股价大跌12.89%。

内部管理不能理顺,成本支出压力增大,导致2011年第四季度,诺亚财富净利润360万美元,同比下降16.8%。2012年第一季度,净利润为270万美元,同比下降52.6%。

被红杉资本包装成“专注为高净值个人和企业提供全方位财富管理服务”的诺亚财富,上市时正处于中国理财市场的收缩低谷,加上做空中概股的风潮,诺亚财富上市之后股价一路走低,从20美元一路下跌到5美元左右。

5月23日,为了提振股价,诺亚财富宣布启动为期一年的股权回购计划,预计耗资3000万美元。虽然红杉资本有足够的回报倍数来抵抗下跌,但红杉资本挑选目标行业的评分表上,又多了一个问号。

唯品会

2010年10月,B2C品牌折扣网站唯品会获得了红杉资本和DCM共约2000万美元的A轮风险投资。这一数额当时也刷新了国内电子商务A轮融资最高记录。2011年5月,红杉和DCM继续跟投5000万美元,总计投资7000万美元。红杉资本及DCM分别持股19%。

红杉中国入股一年半后,2012年3月23日,唯品会顶着2009到2011年138.07万美元、836.58万美元和1.56亿美元的净亏损,在纽交所IPO。在路演期间,唯品会将发行价从8.5美元以上下调到了6.5美元,但上市首日还是遭遇破发,最终报收于5.5美元。

唯品会宁可流血上市,一方面是自身资金链吃紧,一方面也是因为红杉等资本看不到盈利时间点,于是推动其IPO,以便择机退出。有投资界知名人士分析,“红杉资本和DCM对二级市场有较高的熟悉程度,能够敏感地意识到IPO时间窗口会在何时打开,并对资本市场的运作有较大把握。”

投资圈有观点认为,唯品会的模式注定就没有办法赚钱:“唯品会招股说明书显示毛利只有19.1%,但算上市场推广费用、人员成本以及办公费用等,没有25%左右的毛利率根本无法盈利。但实际上,唯品会的模式名品折扣模式,注定了其毛利就超过不了25%,除非唯品会采取买断的形式,自己拥有定价权,才能保证毛利率。但悲剧的是,中国零售商无人玩好买断模式,风险太高。”

唯品会目前股价在4.7美元以下。

麦考林

虎嗅此前对麦考林的分析见此->资本弃儿麦考林。

飞鹤国际

2009年8月,黑龙江老牌乳品公司飞鹤乳业宣布向红杉资本定向增发10.5%股份融资6300万美元。沈南鹏成为飞鹤国际董事。

当时的飞鹤算得上中国乳品界的一个“硬货”,产品不但出口到40多个国家和地区,而且在2008年的三聚氰胺事件中无一例检测含三聚氰胺。牵手红杉资本之前,飞鹤靠自己的实力完成了从纳斯达克、到纽约交易所小板上市、再到2009年6月正式转入NYSE主板的三级跳。

入资的同时,飞鹤也与红杉签署了一份对赌协议:

如果飞鹤乳业2009年到2010年每股收益未完成预期目标(2009年收益达到3美元/股,2010年达到4.43美元/股),要向红杉资本再次增发最多不超过52.5万股。

从本次融资协议执行的第三年后15个交易日中,如果飞鹤乳业流通股的平均收盘价低于每股39美元,红杉资本将有权要求飞鹤乳业将这部分股份全部赎回;如果2009年到2010年公司达到协议规定的盈利目标,将可以原先的认购价来回购;如果未实现盈利目标,则回购价格必须是原始认购价格的130%。

当时, 飞鹤乳业总经理聂播在接受采访时还相当维护红杉中国,特意强调这个协议不存在“不平等”,更谈不上“豪赌”,飞鹤的选择是经过深思熟虑的,胜算甚至有9成。

但引入红杉资本之后,在资本压力之下,飞鹤的扩张速度加快,管理漏洞逐渐曝露,加上乳品行业的竞争激烈、消费者对国产奶粉信心缺失,飞鹤在市场上节节败退。

2009年飞鹤未达收益预期,按照协议第一条要求向红杉增发了52.5万股份,红杉资本持股上升至13%。2010年飞鹤业绩继续下滑,前三季已经净亏损1167万美元。

2012年2月,上年年报还未发布,飞鹤却先发布了与红杉提前终止合作的消息。但红杉中国没有坚持130%的回购对价,而是要求飞鹤分4次支付约6500万美元以及1.5%的年息。

面对对赌失败,飞鹤只好在2011年8月以1.3亿美元出售了两家高品质牧场,最终在2012年4月30日前,完成了全部赎回。

飞鹤对媒体表示:“此后,飞鹤将轻装上阵。” 但飞鹤的股价如今也就在5美元左右徘徊,再无法回望2009年鼎盛时期的42美元巅峰。

而对红杉来说,则是“平进平出”,“竹篮打水一场空”。

一个“轻”字一个“平”字,背后暗藏多少唏嘘。

亚洲互动传媒

2005年9月,也就是刚刚完成资金募集之后,红杉中国的第一单就投在了亚洲互动传媒上,这笔由合伙人张帆操刀的投资规模近600万美元。

在红杉中国的推动下,2007年4月,亚洲互动传媒在动静交易所挂牌,股价在当年7月一度冲高至2055日元,给红杉资本创造了10倍的退出回报。2008年5月,红杉中国卖出了1.34%的股份,仍以9.19%的比例位居第二大股东。

但仅仅一年后,2008年8月,亚洲互动传媒却被东京交易所勒令退市。导火索之一是因为“内部审计复杂耗时”未能按期披露上年年报;本质危机是,亚洲互动传媒的创始人、CEO崔建平,私自挪用亚洲互动传媒的全资子公司的超过1亿人民币定期存款来为其个人公司做债务担保。

但简单一句约束条款失灵,也难辞红杉中国之咎:入股仅一年,就过度包装亚洲互动传媒,强硬推动其上市。其次,身为第二大股东和董事会成员,背景里又有来自美国的成熟制度框架,不但没有改善亚洲互动传媒的公司治理,竟连CEO挪用上亿元资金也没有阻止。

这一事件成为红杉中国在中国投资的败笔。2008年末,操盘亚洲互动传媒的合伙人张帆从红杉中国离职。除了亚洲互动传媒,他带队投资过的占座网、悠视网也未能进入行业主流。

(图片提供:东方IC,版权所有,请勿转载)