据报道,YouTube被分析师们估值700到900亿美元。他们称YouTube有“大资产权证大估值”的700-900亿的销售预期。尽管收入增长加速,YouTube的运营模式并不像Netflix的业务那样有利可图,Netflix可能值得溢价YouTube。文 / Mike Arnold,翻译 / 三声王倩文,文章来源:Seeking Alpha

有线电视业务(特别是内容分销业务)正变得商品化并发现自己处在一个十字路口:在无处不在的高速互联网给定的“脱媒”环境中,是一个疲软的产业成熟的中断,还是转变为新的服务交付平台?

与此同时,消费者的钱包也说明了问题:在美国,电视订阅数量在2015年第一季度经历了加速下滑。有线电视行业应对这一威胁,相应地,通过加速整合保存规模优势。但整合一个已然成熟的且潜力下降的行业只是权宜之计。

我相信市值将要在现有有线电视运营商和快速增长的Web 2.0平台之间进行重要的重新分配。

非常清楚的是,考虑到选择,消费者消费偏好将从内容消费转向OTT(overthetop,指通过互联网向用户提供各种应用服务)平台,从而可以获得更好的视觉体验和解绑不必要的内容以控制成本。

鉴于这些长期的产业动态,在为2020年及以后建立投资组合时,投资者应当持有Netflix(纳斯达克:NFLX):市值重新分配中占优势,同时还拥有令人羡慕的平台模型和消费者提供价值主张的全球内容整合商/所有者。也就是说,接下来的5年股票可以有所波动,但最终内在价值将在此后有大幅上升。

投资者需要知道:即使滚动市盈率已高达245倍,Netflix随着用户数量增加,边际贡献和有区别的、专有的内容变得更强,有潜力成长为市值1000亿美元+的平台。

尽管Netflix不是典型的“价值”的股票,可它确实享有不断拓宽的经济堑壕和受益于一个“良性循环”的经营模式,这在每个季度正变得越来越明显。

良性循环是这样运作的:Netflix用户计数坡道,Netflix有更多的钱投资于独特的,专有的内容,相应地,这让创意内容创作者相对于其他工作室更愿为Netflix工作(创造性的纬度和广泛的观众),从而吸引更多的消费者订阅Netflix,以获取独特的、无法在他处获得的差异性材料。

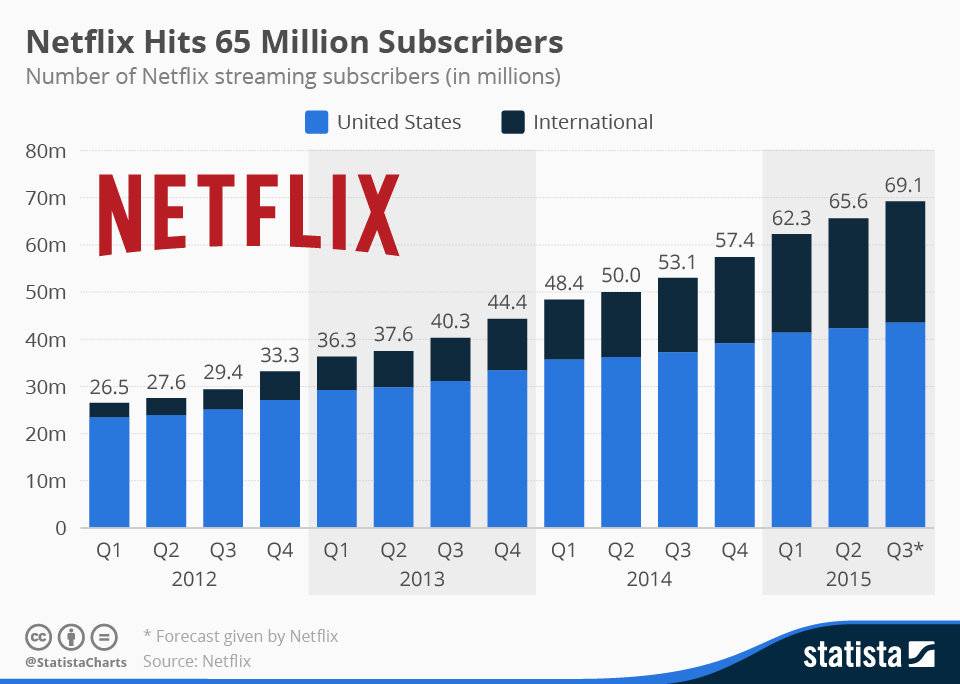

而在美国联邦通信委员会最近通过的“维护网络中立性”规定的帮助下,Netflix可以极其快速扩张,却只承担来自美国网络运营商的数据节流或繁重的互连费用的小风险规模。说到扩展迅速,最近一个季度,Netflix增加的用户为创纪录的330万用户,使其用户总数超过6500万。国际增长继续加速,Netflix同时还拥有最大和尚未开发的市场机会。Netflix最近在新西兰和澳大利亚推出了其服务,并预计在今年晚些时候进入日本市场。

“Netflix模式”的美妙在于,规模扩张使之变得强大和有价值,并从一个令人难以置信的轻资产:内容库获得经常性收入流。问题来了:将已开发的专有内容传递到下一个6500万用户的增量成本是多少?并不多。

除了一些变量营销/推广/客户收购成本,持续的新用户注册几乎没有任何成本,从而使Netflix随着规模扩大而从在其商业模式所固有的经营杠杆中受益(新用户增量收入远远超过服务新用户的增量费用)。为此,由于仅有有限的固定成本开销,随着这一高收益平台模式的成熟,Netflix的边际收益(即扣除所有变动成本后的边际美元收入)应在未来5年内继续扩大到40%,并带来净利润的高速增长。

内容为王,分销为皇

当Verizon(NYSE:VZ)在四月份以44亿美元的价格收购美国在线(AOL)时,一个清晰的战略信息被传达给市场参与者:内容为王。

虽然销售高速互联网接入,基本内容的数字化分销仍是可预测的经常性收入模型(尽管承受价格压力),数据网络需要大量的维护资本支出来有效地进行操作。内容,另一方面,是一个轻量级的资产,一旦开发,可以无限期继续货币化与小增量成本。以《纸牌屋》为例,虽然成本开发系列已通过损益表摊销,但仍可能会被下一代电视观众重新审视后,继续为Netflix产生收益。

定价权和增长的基本经济动力学/维护成本的每个业务——分布和内容,从长远来看后者将成为更有价值的资产。为此,我预计,未来几年,分销方面(数据访问)将继续作为商品化服务面临价格压力,最终可能导致重大并购(类似于Verizon / AOL),但专有的内容被视为真正的增值服务。网络运营商本质上是被降级成为监管工具,基本上哑管道进行数据访问。现在Netflix和其他内容整合商/所有者不需要担心数据节流或其他出于管制电信业的杠杆策略。

YouTube VS Netflix

YouTube和Netflix之间有三个关键差异:

盈利模式(YouTube主要是基于广告;Netflix运动订阅收入模式);

订户数量(YouTube有超过10亿用户相对于Netflix的6500万用户);

各自平台上提供内容的类型和质量(YouTube主要是clip-based /业余内容,诚然在发展更专业的内容,Netflix是高质量的原创和/或得到授权的内容)。

在我看来,最重要的差异是,Netflix在未来十年会有更高的市值,相对于YouTube它有一个更长的跑道增长(10亿活跃用户与6500万用户),并且Netflix为消费者提供了大众化的价值主张。加上可见、高利润的经常性收入来源从订阅模式,Netflix也比YouTube给出潜在价格波动风险更低的动态视频广告。

此外,尽管YouTube在第二季度同比增长60%,但据报道在保本经营10亿用户,而Netflix平台早已产生利润和现金流,这表明(从长期来看)视频广告模式可能不及大量投资于专有内容的Netflix平台有扩展性和价值。

估值

我对YouTube和Netflix的估值的前提是基于战略玩家将支付的资产,再加上拍卖形式下为从竞争对手手中取得资产的溢价。在Netflix现有450亿市值基础上溢价40%,可得到600亿的卖出价格,或者说10倍的今日滚动市销率。

比较而言,近十年前,谷歌公司以16.5亿美元收购YouTube,据报道这一价格相较时任CEO埃里克▪施密特的估值溢价了10亿美元。施密特承认为避免YouTube落入竞争对手之手,谷歌支付了150%的溢价,与此同时,谷歌自己的股价在10年之内上升了超过50倍(根据美国银行的估计),这显示了一个可扩展的平台模式的力量。

出于这个原因,评估一个拥有巨大潜力的市场中具有令人羡慕的堑壕和多重增长点的Netflix,用现金流折现方法几乎是徒劳的。更好的估值方法是合理估计什么战略投资者为收购整个业务会支付多少。我的猜测是,任何正在构建内容生态系统的高科技公司考虑到Netflix长期的发展空间,都会为其支付超过10倍的12个月滚动收入。

著名的风险投资人马克▪安德森认为,在2020年代初Netflix可以有10亿用户。我不清楚这如何估计,但如果Netflix在规定的时间内增加到2亿用户(7年时间内每年增加2000万名用户,直到2022年将达到约2亿),届时600亿美元的收购价格将成为收购方普遍叫价。

结论

有很多增长杠杆使Netflix成为1000亿美元+的市值公司,主要通过增加用户数量和/或通过行使其定价权进行小幅提价,但会让当用户数量增长放缓。例如,对2亿名用户提价2美元/月,将几乎全部进入净利润(假设稳定的客户流失),这将带来每年增加48亿美元的营业收入。

以价值为导向的投资者应该拥有:作为某一领域的支配者,有着无与伦比的大众价值主张和尚未开发的定价能力、由关注长期价值创造的成熟管理者所运营的轻资产平台模式。

想象5年后的Netflix,投资者应该流口水了,并会问自己:下一步是什么?现场直播?在应用电子商务购买?随着Netflix的成熟,提供新的服务,会有很多方法从用户群中继续获利。

如转载需注明出处:三声微信公众号: tosansheng