2014年“双十一”,中国四大酒类电商齐聚天猫,让人们见识了什么叫“龙战于野,其血玄黄”。在24小时的战斗中,酒仙网有23小时30分落在1919后面。当中酒网和购酒网退出王座斗夺战之后,酒仙网显露了无比强大的获胜决心,以超低价持续抛售53度飞天茅台、52度五粮液和10年陈红花郎,到23点零4分干脆解除了限购!当天,酒仙网和1919在天猫的销售额分别为8000万元和7200万元。

在资本运营方面,1919占得了先机。

2014 年 8 月 13 日,“1919”挂牌新三板,在酒类电商中拔得头筹(代码830993)。是年11月、12月的两次以单价44.53元进行定向发行,合共增发14.95万新股,募集资金6490万元。

2015年7月31日悄然披露《公开转让说明书》的酒仙网,登陆新三板的进程较1919落后整整一年。

根据新三板《挂牌公司投资行业分类指引》,酒仙网与1919同属“互联网零售”行业,代码为13141111。但酒仙网从线上零售起家,渐次拓展批发和O2O业务。1919则从运营连锁门店起步,逐步将线上交易额占比提高到50%以上。看似殊途同归,实际上两家的基因完成不一样。

酒仙网根在线上

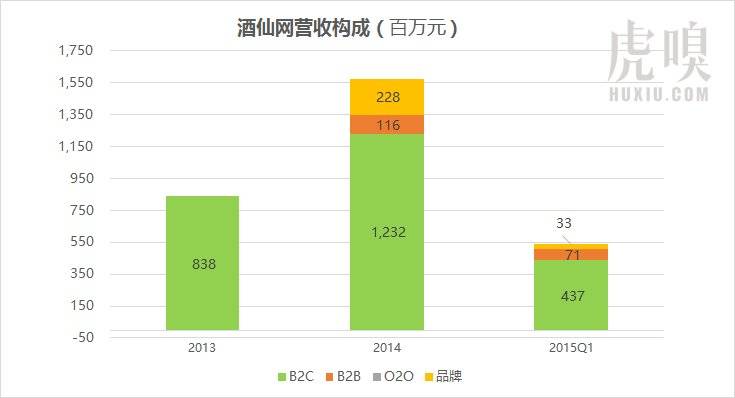

酒仙网主营业务由四个部分组成:

B2C的酒仙网做线上零售(除通官网和APP,还入了驻天猫、京东等电商平台);

B2B的中酿酒团购以餐饮、KTV、烟酒店、商超及便利店服务;

O2O的酒快到运用LBS技术向消费者推荐半径5公里内的商户提供送酒上门服务满足即时消费需求;

为酒类品牌提供电子商务整体解决方案。

2013年,酒仙网的营收几乎全部来自2C业务,2014年增加了2B业务和品牌运营,2C业务营收占比降至85.4%,但在2015年Q1又升至93%。

虽然酒仙网试图摆脱重度依赖线上2C业务的局面,但收效相当缓慢。

1919根在线下

早先,1919营经的是连锁网点(品类涵盖烟、酒、饮料、酒器等等),属于“食品零售”行业,订单来主要自线下。1919旗下门店有直营、直管、加盟三种类形:“直营店”是自有产权自己管理;“直管店”产权归投资人但由1919运营并收取管理费(类似酒店管理集团);加盟店缴纳加盟费接受管理和服务(增值服务收费)。截止到2014年12月31日,1919旗下已开业门店达73家,其中直营43家、直管27家、加盟3家。

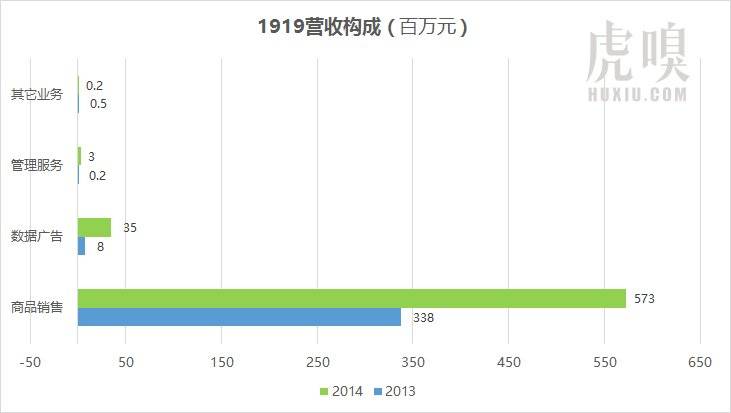

1919的主要收入来自线下直营门店和线上销售,2014年商品销售收入5.73亿,占营收的93.82%。数据广告、管理服务刚刚起步,无足轻重。

近年来,1919积极向线上拓展,除通过官网销售还在天猫、京东等16家电商平台及中酒网、也买酒等O2O渠道进行销售。2014年线上销售额达到2.97亿(其中7200万发生在天猫双十一),占商品销售收入的51.8%。于是,1919理直气壮地将自己的行业由“食品零售”改为“互联网零售”。

除了产品销售,1919还投身“流量变现”并取得一些成果。随门店数量和线上访客增加,线下和线上有了可观的流量,具备一定的商业价值。于是,1919开始为厂家、供应商提供基于门店、官网及移动端的多维推广服务。同时将积累的会员消费数据向外界部分开放,并收取一定费用。2014年,数据广告业务营收3455万元。

最后,1919以零加价向加盟店提供“立即送”和保真服务,按供货金额的一定比例收取管理服务费(可归类为O2O)。2014年此项收入达300万元。

为什么1919业绩比酒仙网好

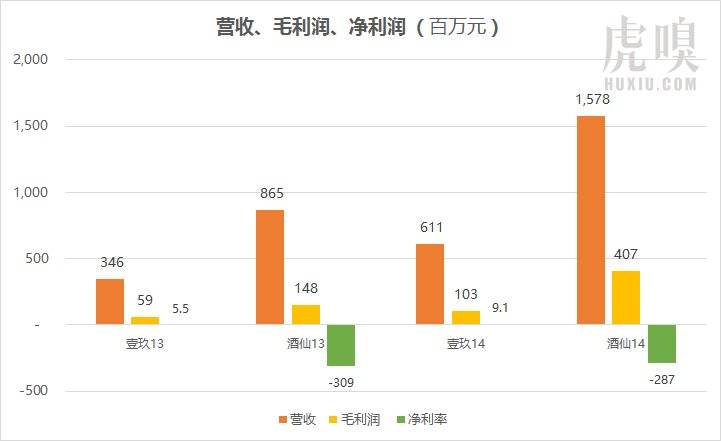

2013年,酒仙网营收是1919的2.5倍,2014年扩大到2.58倍。由于毛利润率较高,2014年酒仙网毛利润的绝对值几乎是1919的4倍(两家的毛利润分别为4.07亿和1.03亿)。

但说到净利润,酒仙网则远逊于1919。2013年和2014年,1919净利润分别为550万元和909万元。同期酒仙网分别亏掉3.1亿元和2.9亿元。

酒仙网把钱花到哪里去了?

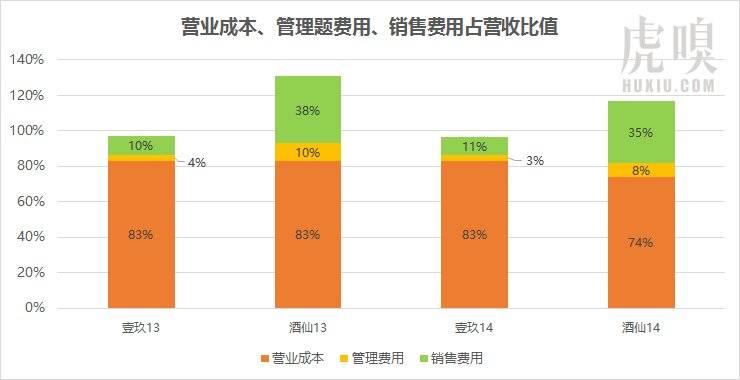

首先是市场费用,特别是在线上,搜索引擎优化、导航网站营销、联盟营销等线上推广方式一个都少不了。2013年、2014年酒仙网市场费用分别占营收的38%和35%,比1919高二十几个百分点。事实上,酒仙网市场费用几乎比1919高一个数量级:2013年两家分别为3575万和3.27亿,2014年两家分别为6430万和5.5亿。

除了市场费用,物流体系亦耗资巨大。酒仙网本质上是“卖酒的京东”,力图把相对低的价格、有保障的质量和靠谱的配送(由自建与三方物流共同保障)相结合起来,依靠良好的购物体验赢得用户。但众所周知,自建物流是个浩大的“无底洞工程”。

已经上市的京东仍然没有扭亏,但刘强东说只要京东开始赚钱就能够赚好多。

问题多多的酒仙网,走的却是“电商正道”

1919走的是商业上的“正轨”:保持增长的同时保持不亏损。酒仙网虽然做到酒类电商老大却是问题多多。#不过烧钱、以巨亏损换份额似乎是“电商正道”#

首先,融资数额巨大却仍然赶不上烧钱的速度。2010年成立以来,酒仙网共完成7轮、合计14.3亿元的私募融资。但线上获取流量的成本居高不下,线下还要为物流投下巨资,还要参与价格战,不大亏特亏才怪。今天的酒仙网与京东当年的局面何其相似,挺不过去就Game Over了。

其次,对价值链各个环节的把控能力受到挑战。例如在货源环节,由于一再扮演价格屠夫,茅台、五粮液等酒厂对酒类电商“又恨又怕”。恨的是价格体系被打乱、怕的是电商成了气候只能任其宰割。所以“酒厂封杀电商”和“酒厂与电商联手大促”的消息充斥坊间,酒仙网等电商只得“走平衡木”。再如支付环节,2013财年、2014财年,酒仙网应收帐周转率分别为12次、13次。而1919分别为44次、31次。酒仙网周转率低的主要原因是通过第三方支付平台或物流公司收款。以上这些问题也是京东面临过的,但电视机、电冰箱用户的品牌忠诚度远低于“茅五剑”的拥趸。强势的知名品牌酒厂会被电商压倒吗?

最后是规模扩张方式的探索举步维艰。京东通过向第三方商家开放迅速提高了平台的交易总额(GMV)。酒仙网则根据酒水消费的特点推出“酒快到”服务(属于O2O),希望以“轻资产”模式提高用户粘性、消费频次和销售额。在强大的宣传攻势和补贴下,在2014年5月18日,酒快到在北京创下单日定单破万的纪录。但“酒快到”有两个致命软肋。一是提供服务的商家良莠不齐,产品真假难辩。O2O要获得用户认可,所提供的要么是“非标”的服务要么是很少有假货的产品。“酒快到”宣传9分钟内送货上门把服务标准化了,而且酒越高档假货风险越大(民间说“十瓶茅台九瓶假”)。这酒不是酒仙网直接从厂家拿货再通过物流系统交到用户手上的,而是由5公里内的商家拎去的。即使商家是从酒仙网拿的真酒,谁保证他送的是真酒呢?

根据易观智库的数据,2014年我国酒类行业销售收入为8779亿元,其中酒类电商交易额为110亿,占比仅为1.25%。预计2017年酒类销售收入将突破1万亿元,其中电商经手600亿、占比5.55%。按7:2:1的市场份额分配逻辑,2017年酒类电商前三名销售额将分别达到420亿、120亿和60亿,其它玩家的份额可忽略不计。酒仙网和1919都是进入前三的候选人。

酒仙网虽然问题多多,却走在“电商正道”上,姑且称为“京东之路”,能否到达彼岸则是未知数。1919立足线下实体店向线上推进,与苏宁的思路有些相近。两家的明争暗斗的好戏才刚刚开场。

本文头图来自东方IC授权,未经允许,请勿转载。