双11购物剁手大节刚刚硝烟散去,照例到了晒成绩的时候。

易车网截至11月11日24:00分,订购总量77992辆、交易总额125.6亿。汽车之家双11疯狂购车节订购总量54085辆,交易总额87.95亿元,其中移动端交易占比42.8%。天猫汽车暂未公布具体销售额,根据11月12日吉尼斯世界纪录认证官Charles Wharton的数字,汽车销量为6506辆。

汽车电商真正参与双11的第三年,该领域三足鼎立的状态正式成型。

那么美好那么遥远

根据中国汽车工业协会数据,2014年中国乘用车总销量1970万量,三强当天共约成交13.86万辆,相当于2014年全年销量的0.7%,日平均销量的2.57倍。

国家统计局数据,2014年我国社会消费品零售总额262394亿元,日均718.88亿,天猫一家双11销售总额912亿,相当于日均零售总额1.27倍。

看上去还不错。

撇开数据,“伪电商”这个贬义词始终是汽车和房地产电商挥之不去的槽点。

1、那么小众。即使双11造势这么火热的情况下,汽车之家车商城的pv访问量还是仅占中国第一汽车垂直网站的1.29%。

(截止2015年11月13日Alexa数据)

2、那么稀少。纵览天猫和汽车之家最吸引人的“半价车”、“一口价”页面,可选择的车型配置相当少,且集中在平行进口车、国产车、老款车型上,销量排行前几的畅销车型完全不见踪影,这点和淘宝双11爆款加爆款的分布形成鲜明对比。

3、那么复杂。以天猫商城为例,凯迪拉克某款车型一直以“半价车”作为促销噱头。按照天猫的游戏规则,必须先交定金3999元,此外,也只有当天前100名结清尾款的消费者才可以半价购车。100名以后的消费者只能以23.4万元的折扣价把原价28.88万元的车子买回家。目前这款车型的市场成交价约为23万元。重点来了,天猫商城同时明确注明“汽车是大宗商品,不提供无理由退货”,定金也不能被退回。

4、那么遥远。车云数据显示,双11当天,汽车之家全款车型销量为2488辆,全款销售额2.23亿元,占当天统计销量的4.6%,销售总额的2.5%。还有五万台的销售数据从何而来?各大平台政策花样百出,终归还是摆脱不了线上定金+线下议价的模式,通过线上小额定金最大化提升4S到店率和转化率。汽车电商热炒了三年,还是一个伪命题。

绕不开的4S

整车新车销售特殊性的烙印实在是过于明显,电子商务发展历程中呈现过的无数种模式都无法直接套用。比如:

1、 复杂性:汽车的动力、电子设备结构复杂;汽车的使用需要相应执照认证;新车上路需要牌照、保险等附加项。

2、 高单价、价格歧视:单车售价数万到数百万不等;不同时点、不同地区价格差距较大。

3、 重体验:售车小姐讲解+试驾+对比+讨价还价。

4、 社交评价:周围人群的购买行为和评价意见是较为重要的影响因素。

5、 后续保养、维修:汽车购买不是一次性交易,使用过程中需要保养、维修、续保等服务。

而以上五个特性,除了社交评价的变量无法通过4S店体现,其他因子都直接与4S店发生关系。

汽车电商的概念从2013年开始起步,时间不长,试验过的模式也有如下几种:

1、 平台补贴:作为电子商务的子集,补贴集客的互联网思维自然最先运用,即在消费者与4S议价的基础上给予相应补贴。作为购买频次极低的消费品,本身就毫无消费习惯和粘性可言,在消费者与4S议价僵持的阶段,销售人员反向引导顾客去线上获取补贴促成销售,引流的效果也不明显。

2、 诚意金:消费者线上支付一定诚意金,购车成交可以抵扣数倍购车款,不能成交则诚意金可退。应该是目前应用最广泛的模式,充分发挥了互联网巨大的流量优点,引导消费者进行线下体验,提升进店率、转化率。是目前三大主流电商平台应用得最广泛的形式。

3、 团购:线上收集同款车型购车意向,形成规模购买优势与4S谈判获取更大优惠。因为受同地区限制,大量地方小网站倾向于组织团购会。

4、 特供车型:厂商在车型产品线中拿出单独的配置专供线上销售。本身是出于与线下差异化竞争考虑,因为汽车价格敏感性太大,配置价格比超出线下同系列车型太多会引发渠道抗议,性价比不出众又难以吸引消费者。目前车商倾向于各式纪念款、限量款车型网络独销,官方定价本就远超线下车型,可定制折扣范围更广。

5、 大额折扣:类似于此次天猫的半价购车,一般严格限制销售数量,本质上更接近于营销噱头,不会成为销售常态。

无论是汽车本身的商品特性,还是电商平台的种种尝试,销售网络都严重依赖于各地区4S经销商。反过来,不在4S店提车,难道要厂家包邮么?

又爱又恨4S要不然还是散了吧?

风险往往和收益呈现显性的相关性,只不过一直处于强势话语权的汽车厂商习惯性的将风险转移到经销商。

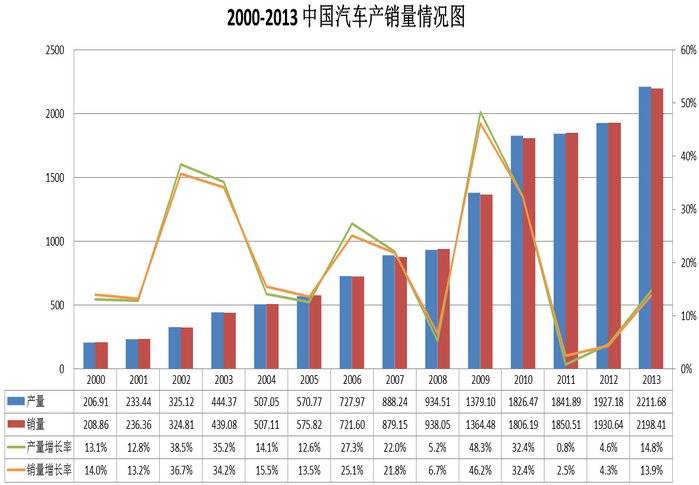

(中国历年产销量情况)

大件高单价单品,无论如何都需要Offline体验,只是扁平化成为流行的今天,清一色的地区4S分销体系显得过于臃肿、成本高昂。中国车市十几年飞速发展,遍地开花的4S新店更大更精致服务更周到,开店成本直线上升,除了前期的土地和展示厅等一次性投入外,4S店每一辆车都是自己或贷款先期投入的真金白银,风险未知的库存几乎都压在了经销商而不是厂家的仓库,预付款项和存货挤占了大量现金流。既然4S店承担了如此大的风险,索取相应高额利润和要求厂家支持变得再理所应当不过。

我们认为,汽车销售行业其实是个相对传统、迭代缓慢的零售行业,销售模式上奉行厂家—代理—终端的延续,对于前期资本需求极大,一旦代理某品牌进驻某地区,一定区域范围内只有屈指可数的经过厂家严格控制的少数竞争者。非充分竞争的外部环境,各大4S店聚焦于他牌展开直接竞争,4S投入攀比性的提升。

当然,在汽车还被称为高档消费品的时期,高额的利润还足以支撑;一旦市场进入下行周期,单车均价、利润不断下滑,甚至到了卖车不赚钱,靠汽车后市场的保养维修盈利。此时,投入巨大的4S门店反而成了累赘,作为中间商还要攫取一层利益。(当然目前市场尚没到此境地)

假如抛开4S,自己来搭建服务终端,单车销售成本就是以前不受重视、现在不得不具体核算的重要财务指标。

线下体验必须具备,只是需要设置在地价更合适的区位,通过降低不必要的装修、人力成本,提高空间效率和利用率。同时,汽车是通过运动体现价值的商品,用精心设计的灯光和门店装潢追逐静态美是对商品价值的本末倒置。

另一方面,一批新车账面存货能达到千万级别,分摊到每台车也是十万级别,无论由4S还是厂家承担都会严重影响现金周转,汽车这种存货单价高到不能随便折价处理,放在仓库不仅费用高还易贬值。假如新车生产能参照小米手机模式,根据消费者订单由需求拉动,风险会小很多。

对于接近垄断地位的4S销售体系,任何挑战其既得利益的渠道都会招致强烈的反弹。假如厂商要自建渠道,品牌上、定位上就必须严格区分于4S体系,全新的品牌才能重新培育消费者,并且不侵害原有经销商的份额,好比荣耀之于华为,大神之于酷派。

当然,没有经过严肃的成本收益核算和市场调研,脑洞大开的结果只能是纸面的夸夸其谈。有一点是可以肯定的,稳定多年的汽车销售模式一定会迎来后生力量的挑战,而且似乎,比厂商更接近直接消费者的中间层更渴望这种变革。

谁来搅动一池浑水?

前面已经论证过,汽车这种商品几无消费习惯和粘性一说,缺少厂家参与的跨界创新看上去更像是针对汽车(甚至包括游戏、户外运动)爱好者的休闲场景构建,无论是初次购车用户还是升级用户,击中痛点的体验更应该放在价格、驾控体验以及汽车后使用上。

能完整把控这些痛点的力量,我认为,还是牢牢抓在生产者的手中。

“今年9月的国务院常务会议决定,从2015年10月1日到2016年12月31日,对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策。上一次的刺激政策出台还是2009年公认的全球经济危机时期,受新政影响,10月中国乘用车销量185万辆,同比增长11.3%,为3月以来最大单月涨幅。今年前10个月乘用车销量1620万辆,同比增长6.4%。”

显然,中国车市增速难以保持常年高位,今年甚至到了监管层认为需要救市的程度,而此时各大地方政府大力招商引资的整车生产工厂还在纷纷破土动工,可以预见的是2015年开始的数年,中国新车销售市场需要经历一个漫长的调整和适应期。

另一方面,从来都是一骑绝尘的大众汽车遭遇“尾气门”丑闻和中国市场上半年销售同比下滑的双重打击,似乎预示着行业可能发生的种种变革。

雄霸手机帝国14年之久的诺基亚消失在人们视野之中也不过是2到3年的事,当然,彼时移动互联网诞生了竞争力足够强大的新兴挑战者,即使今天的特斯拉足够新锐足够颠覆,也仍难以撼动汽油发动机的130年基业。

当然,变革从来都不会在既得利益的收割者中产生,尤其是长期把控中国汽车销量前几的巨头,依靠中国巨大的市场容量和品牌优势,汽车巨头远远没到左右手互搏的窘境。即使缺乏革命性技术,“王侯将相、宁有种乎”的勇气也会催生暂时落后的后进生手持镰刀上阵收割吧。

这一天的到来不知道会是何种模式,会不会诞生另一个中国的特斯拉?