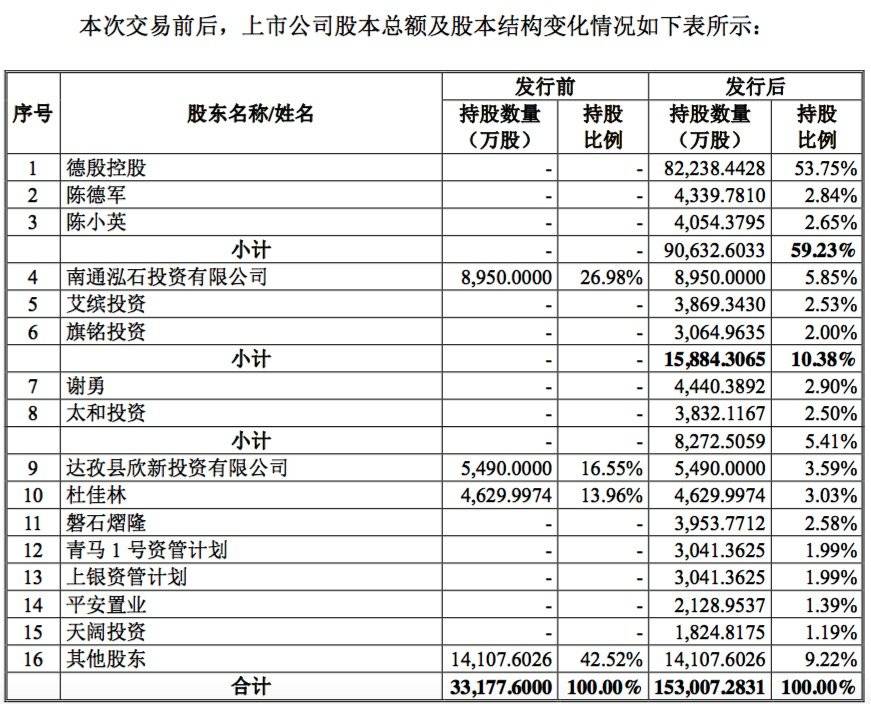

12月1日晚间,A股上市公司艾迪西发布公告,披露了重组预案,公司拟置出全部资产、负债,置入申通快递100%股权,置入资产作价169亿,同时,公司拟募集配套资金不超过48亿元。交易完成后,德殷控股将成为公司控股股东,申通董事长兼总经理陈德军、常务副总经理陈小英(陈德军妹妹)将成为公司实际控制人。

这意味着,申通快递通过借壳艾迪西,完成资本抢滩,称为第一家A股上市的快递公司。用了8年时间,陈氏兄妹两完成了从家族企业,到上市公司的蜕变。受益于电商在这8年的突飞猛进,申通为首的“四通一达”(申通、圆通、中通、百世汇通、韵达)也完成了市场地位的奠定,以及原始资本的积累。

然而,由于过度依赖加盟商体系,阿里巴巴平台订单量,以及受快递行业裂变的影响,率先上市的申通只是抢滩成功,包括顺丰,中通,圆通等已在融资扩增,各家市场规模还处在胶着状态。

募资不超48亿元 重点改善电商需求

本次交易拟向谢勇、磐石熠隆、艾缤投资、太和投资、旗铭投资、青马1号资管计划、上银资管计划、平安置业、天阔投资 9 名特定对象非公开发行股票募集配套资金,募集不超过 48 亿元配套资金,且不超过本次交易拟置入资产交易价格的100%。

本次募集配套资金扣除发行费用后,其中 20 亿元将优先用于支付艾迪西拟购买申通快递 100%股权的现金对价,剩余部分将用于申通快递“中转仓配一体化项目”、“运输车辆购置项目”、“技改及设备购置项目”及“信息一体化平台项目”等项目建设。

值得关注的是“中转仓配一体化项目”。申通在融资预案中重点提及了电商类客户对仓储、配送需求的日益增长,传统分散型仓储无法与配送体系有效结合,导致客户仓储及运输成本居高不下、运输配送时效低下。

事实上,“四通一达”的收入来源主要依靠电商。申通的副总裁熊大海公开表示,平台的收入六七成来自阿里巴巴电商平台的订单量。除了阿里之外,京东、唯品会、1号店等均有数额不等的订单来自申通配送。

来自国家邮政总局的最新统计数据显示,目前中国每天产生的快递包裹数量大约在4500万到5000万之间,其中淘宝、天猫的包裹量占到3500万到4000万之间。接近阿里的人士透露,稳居前三位的是中通、圆通、申通,所占份额相差无几,会受到各家价格策略变化而变化。

这也能解释为何阿里的菜鸟网络和物流快递公司之间的竞合关系。寄生在阿里的电商平台上,亦希望摆脱对阿里的依赖,谋求多元化发展,降低经营风险。相比“四通一达”,顺丰就是“不算听话”的一家,从阿里巴巴获得订单远小于前五家,并且通过物流配送切入了电商、O2O等领域。

截至2015年9月30日,申通快递总资产35.79亿元,归属于母公司所有者权益合计19.43亿元。其2013年度、2014年度和2015年1~9月分别实现营业收入50.73亿元、59.74亿元和53.83亿元;同期净利润分别为5.18亿元、6.39亿元和5.74亿元。

三年业绩赌协议 但并不构成实际威胁

在艾迪西的公告中,申通也明确了业绩承诺及补偿安排。不过,这份对赌协议更像个业绩激励条款,并不会对申通实际控制人产生威胁。

根据公告内容,申通快递控股股东德殷控股及实际控制人陈德军、陈小英承诺,若本次重大资产重组在 2016 年期间完成,申通快递 2016 年度、2017年度、 2018年度归属于母公司所有者净利润分别不低于为 11.7亿、14亿元和16亿元人民币。

如果届时业绩未达标,按照预案规定,德殷控股、陈德军、陈小英将以其通过本次发行所取得的上市公司股份向上市公司及现金对价进行补偿。

这在诸多投资并购、资产重组的案例中都可以看到的对赌协议。这对于企业的管理层来说,是一把双刃剑,既可以鞭笞他们完成目标华丽转身,也可以使得他们失去公司控制权葬生谷底。在中美商业历史上,对赌失败的案例多不枚举。

在这份融资预案中、德殷控股、陈德军、陈小英的控股股东采取了比较保守的策略方式。如德殷控股、陈德军、陈小英当期需向艾迪西支付补偿,则先以德殷控股、 陈德军、陈小英因本次交易取得的尚未出售的股份进行补偿,不足部分以现金补偿。

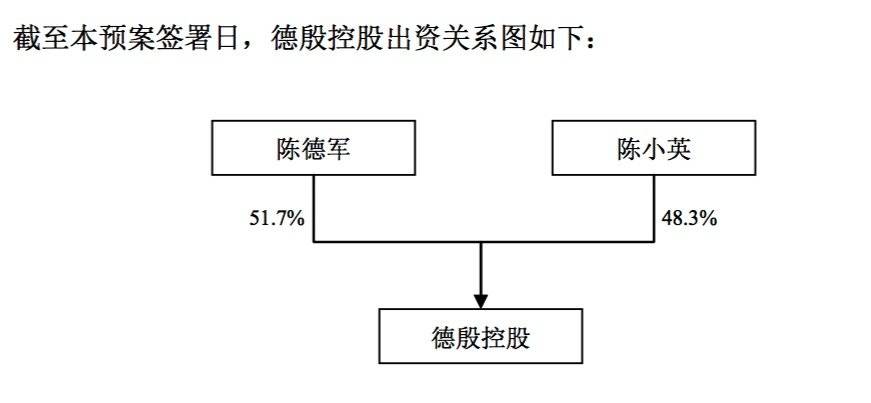

然而,德殷控股是由陈德军、陈小英共同出资持股的公司。截至2015 年 11 月,陈德军、陈小英以现金出资设立德殷控股,其中陈德军出资 1.034 亿元,陈小英出资 9660万元,分别持有公司51.7%和48.3%的股份。而此次公开募资后,德殷控股持有上市公司53.75%外、陈德军和陈小英还各自持有上市公司2.84%和2.65%的股份比例。

此外,上银资管计划部分认购人为申通快递或其子公司中层或高级管理人员及其亲属。其中,陈德军、陈小英的母亲郑春美持有该认购部分32%的股份比例。

按照公告里的补偿方式,陈德军、陈小英为首管理层作为申通实际控制人,并不会因为对赌协议失败,而失去公司的控制权。

风险和隐忧

申通的快递业务包括快件递送服务和快递信息查询服务两大类别:快件递送服务主要分为揽件、中转和派送三个环节;快递信息查询服务以快递面单为载体,通过快递单号,通过网站、移动终端APP等途径查询快件状态。

截至目前,申通快递服务网络共包括独立网点及分公司1370余家, 服务网点及门店10000余家,品牌总体从业人员超过20万人。由于加盟商体系,过度依赖阿里巴巴,以及快递行业裂变的影响,即便率先实现上市的申通也会迎来新的行业整合。这类似缺乏核心竞争力的视频行业,即便优酷率先上市后,也未摆脱与同行继续厮杀,抢夺市场分额的命运。

1、加盟商的管理

申通提供的揽件服务上,主要通过加盟商作为公司揽收业务的协助方。加盟商通过与申通快递签订加盟合同,成为申通快递品牌在当地区域的快递承揽方和派送方。加盟方将依照申通快递特许经营制度自负盈亏,并接受申通快递委托从事异地至本地快递的派送。申通快递与加盟商采用月结方式,结算申通快递应收取的快递收入及指定加盟商派件的费用。

在知乎上,有条“四通一达”核心竞争力的问答,其中有句简短的回答获得了高票,“别说太多,没意思的,全看当地承包商。”随着订单量扩大,揽件服务需求随之攀升,这对加盟商的管理变得至关重要。近年来,媒体不断爆出快递服务收费乱象,快递时效,暴力分拣,贩卖用户消息以及投诉维权困难等各种疑难杂症。这对加盟模式而言,管理要求将更加苛刻。

2、竞合阿里巴巴

阿里成立菜鸟网络时,陈德军当时接受媒体采访时称,申通和菜鸟的理念和方式完全不同,出5000万是为了买马云的面子。未来公司的重心还是在自家物流平台上。但是,按照菜鸟网络平台的设计,这些依靠自己平台发展的物流公司,需要也必须和菜鸟沆瀣一气,打通数据和后台,实现货通天下的愿景。

另一面,申通极度依赖淘宝天猫平台产生的包裹订单。与其它电商相比,阿里一家就占据了申通六七成的订单量。随着阿里在电商领域开疆拓土,申通也随之水涨船高,依赖性加大。但值得注意的是,除了和“四通一达”共同出资成立菜鸟外,阿里还投资了圆通和百世汇通。这将是个微妙的事情。

3、快递行业裂变

随着消费需求升级,用户对快递的诉求越来越高,时效性和安全性是基本保障,同时又了更多特色服务需求。阿里、京东、苏宁等这些前端平台已经感受到了消费者的需求变化,不断升级配送服务。因为自建物流的原因,京东、苏宁一直在重兵推入,并推出了诸如“211”、“当日达”,“冷链”等细分服务,并且向商家不断开放。这也使得“四通一达”在该平台的业务一直无法实现规模突破。

与此同时,随着本地服务和O2O的兴起,也产生了更加精准和细分的市场需求,一些创新的快递配送方式也在资本助推下涌现。申通也在艾迪西的公告中明确,未来申通快递将继续与新产业新模式相结合,逐步探索快递与其他行业的深度结合,并在此基础上逐步提高服务能力,拓宽业务模式。

在行业大变革之前,申通完成了资本的登陆,但并未“冲出物流丛林”。