5月4日,蚂蚁金服和上投摩根基金管理公司宣布战略合作,上投摩根首只北上香港互认基金——摩根亚洲债券基金将通过蚂蚁金服旗下的蚂蚁聚宝APP向内地投资者发售。

但是!十分有趣的是,虽然蚂蚁聚宝APP拿出了首屏的核心广告位来推介合作伙伴的这只新基金,但它却不允许你直接购买(申购)——是的,你只能够通过定期定额投资(定投)的方式去接近它。

只能定投不能申购,这并非蚂蚁聚宝在发售这只基金时唯一的不寻常,如果仔细研究这次和上投摩根的合作细节,就会发现在切入基金销售业时,蚂蚁聚宝或许正在采取与传统基金第三方平台不一样的玩法。

蚂蚁聚宝和天天基金是不同的

同样是代销基金,以支付宝用户为基本盘,以余额宝持有者为潜在转化对象的蚂蚁聚宝,和传统的基金第三方销售平台,注定是不同的。

传统第三方销售平台,大多依托股票内容渠道,业内最著名同时也是行业老大是东方财富网旗下的天天基金网,其核心客户大多来自东方财富网的访问者。

从东方财富网的内容消费者到天天基金网的基金用户,从风险角度考量,是一种风险下降式转化。

单一股票大涨大跌本来风险就高,愿意从炒股票变成买基金的,往往是炒了多年股票不怎么赚钱甚至遭遇过熊市腰斩的老股民,对于这些股民,早就具有了投资的基金,早就被证券市场教育过了,知道了投资的“凶险”,基金的投资者教育或者用户转化,更多是突出基金赚钱比炒股容易,无需担心赢了大盘却不赢钱的悲剧。

而以蚂蚁聚宝、陆金所为代表的新一批基金第三方销售平台,却是依托原有的低风险理财产品,对蚂蚁聚宝而言,需要转化发展的潜在用户,主要是目前货币基金类余额宝额固定收益类招财宝的用户。

无论余额宝还是招财宝,都是低风险理财的代表,赚的不多但从不亏钱是它们最重要的特色。这也意味着,这些产品的核心用户,对风险(本金损失)的承受能力,是要远弱于股民的——这意味着对于蚂蚁聚宝这类平台,用户的转化是一个更艰巨的任务,是一个风险上升式转化——要教育用户愿意多承担一点风险去谋求更高的潜在收益。

事实上,这正是过去数年,淘宝基金店始终没有完成的任务,而去年诞生的蚂蚁聚宝,在初期也仍未顾及这一艰巨任务。

不让申购反而是看点

这一次,蚂蚁聚宝和上投摩根合作搞了一个“不能申购”的基金发售,反而是有点投资者培育的味道了。且看此次合作的几个细节:

细节一:债券基金切入

此次蚂蚁聚宝和上投摩根合作的是摩根亚洲总收益债券,是陆港基金互认后引入的首只债券基金。

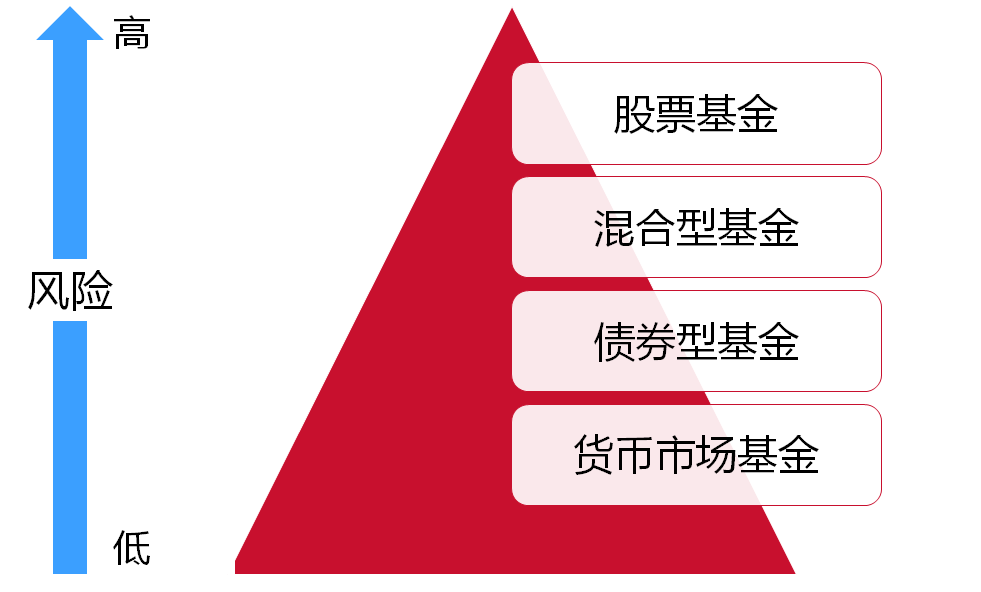

在公募基金的体系中,纯债券基金一向被认为是较低风险的产品,其风险一般仅比货币市场基金来得略高。

对于习惯了余额宝的投资者,蚂蚁聚宝用一只风险略高一点点的基金来作为合作,至少比直接大力推股票基金来的稳健。

细节二:份额四选一

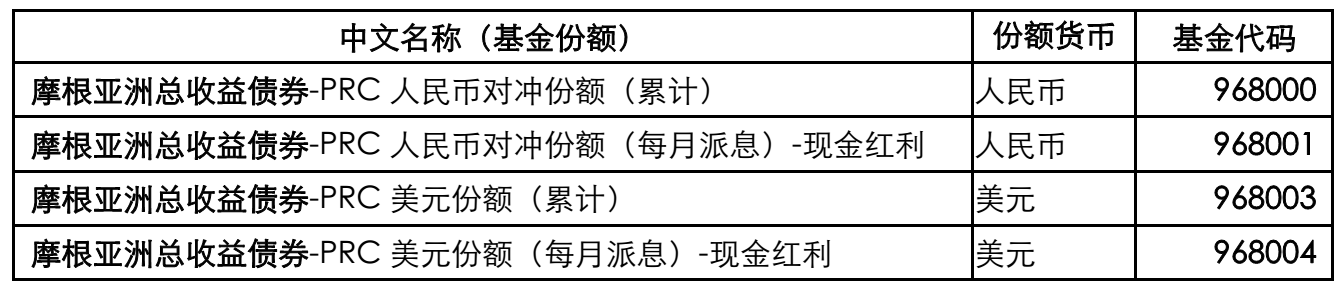

作为上投摩根引入的首只陆港互认债券类基金,其实一共包含4个份额。

但是,蚂蚁此次上架的,仅代码为968000的人民币累计份额一只。

虽然对基金销售平台,品种繁多是一个卖点。但其实对普通投资者,眼花缭乱其实反而是一种实践投资的障碍——对蚂蚁聚宝的小白用户尤其是如此。

对于类似天天基金网这样从股票转过来的用户,长期看股票资讯,往往同时会接收到许多基金类的介绍,或许对美元份额人民币份额,对派息份额和累计份额会有了解——毕竟比起股票的除权除息、损益表、ST这些,基金这些花样并不算复杂。

但光光是4个份额,我估计对从支付宝过来的小白用户,恐怕就是巨大的障碍了。所以蚂蚁聚宝手起刀落就保留一只,也是避免了用户的选择恐惧症。昔日余额宝成功,也是对货币市场基金的简单化。

细节三:只能定投不能申购

今次蚂蚁聚宝和上投摩根的合作,最噱头的莫过于基金只能定投不能申购了。

基金业此前并非没有出现过“只能定投不能申购”,但那一般是牛市疯狂时,基金公司为了限制新资金流入,但类似此次摩根亚洲总收益这样新基金就如此的,绝对罕见。

当然,这或许是蚂蚁聚宝为了凸显对“定投”的重视和倾斜,所以未来还要和上投摩根合作定投实验等一系列项目。

考虑蚂蚁聚宝的潜在用户属性,这是一个稳健的选择。

从用户的习惯来看,定投设定的每个周期(一般是每月)投入金额,必然是大幅少于一次性申购的,比如如果白领手中原本有1万元可申购基金,但一旦开启定投,因为考虑到每月都需要投入,可能每月就只投入1000元了。

对基金平台而言,主要营收来自用户持有基金的“尾随佣金”,所以理论上用户持有基金规模越大越好,定投相比申购,其实不利于规模的快速扩张和尾随佣金的快速扩张。

但不可忽视的是,“定投”对于用户的心理支持,却有着无法匹敌的作用。

由于每个月都有投入,所以即使在持有基金下跌的时候,也不会像普通一次性买入的投资者那样产生“亏大了”的负面情绪,而是会觉得“又能低价买更多份额”的喜悦感,这对于来自支付宝的小白用户,是尝试比余额宝风险略高的产品时,一个很好的切入方式,避免一次买入后出现浮亏而产生心理挫败感。

蚂蚁特色还能有什么?

从今次上投摩根亚洲债券的合作来看,蚂蚁聚宝的基金平台玩法,显然是有了点“蚂蚁特色”,至少和传统平台不同,有了主打小白用户强调投资者教育的味道。

当然,作为阿里体系下的一员,这点特色显然是远远不够的。还能有什么特色?我觉得至少两块未来或是看点:

1.低费率基金

基金费率越低,跑赢市场几率越大,用户群体也越多。这是上个世纪末在美国由先锋基金和ETF这类基金产品所证实的。在中国,基金费率的下降始终不快,申购费这块伴随蚂蚁聚宝、陆金所的1折杀入,算是在去年有了较大突破。

但每年收取的管理费和赎回时的赎回费依然居高不下。同属阿里系的天弘基金,其实这几年有大量低费率指数基金,已经引发基金业的关注。

价格战甚至免费,在互联网行业是习以为常的,那么继1折申购费后,低费率基金会否会成为“普惠金融”旗帜下的一个新战场?从格局来看,蚂蚁聚宝有远亲天弘基金,陆金所有远亲平安大华基金,都有这个潜质。当然暂时来看,天弘似乎已经悄悄卖出了这一步,只不过未曾大张旗鼓宣传。

2.智能投顾基金

传统基金销售,主要依赖银行的理财经理。理财经理虽然不乏高手,但大多数时候是充当一个“说服”的角色,而非客户投资的“高参”。事实上,投资不是一门容易习得的技能。

但伴随计算机的强大,量化投资的兴起,机器人投顾进行资产配置或辅助选基金,已经不存在技术上的障碍,在中国更多是法规、产品费率结构上的问题。

对于技术上给人强大印象的阿里,本就该在这块上给人更大的期待。在这个领域上,陆金所已经以“智能优选”的概念开始试水,虽然暂时还只是一个基金池,而并非大家真正憧憬的智能管理账户,但这终究是推进了一步,也是体现互联网金融企业技术的一步。技术上强大的蚂蚁金服是否能后来居上呢?