微信红包收不了,零钱用不了,坐滴滴付不了钱,请朋友吃饭微信支付刷不了……?“史上最严”支付新规《非银行支付机构网络支付业务管理办法》7月1日将正式生效,如果你的网络支付身份没有进行实名认证,那你就可能面临这些问题。

对此,很多人不免疑惑好端端的为什么搞这个?

网络非实名支付成为金融犯罪的沃土

随着互联网的普及和电子商务的迅猛发展,在线支付已成为中国电子商务市场竞争新热点,据中国互联网络信息中心(CNNIC)今年1月22日发布的《第37次中国互联网络发展状况统计报告》显示,截至2015年12月,中国网民规模达6.88亿,其中手机网上支付用户规模达到3.58亿,增长率为64.5%,网民使用手机网上支付的比例较2014年底的39.0%提升至57.7%。

网络支付以便利、手续费低等优点,备受大众亲赖。从2011年5月7日,我国第一批第三方支付牌照的发放到今天,短短的五年时间,线上支付系统已悄然成型,并日趋完善。

但是网络支付热的背后,支付安全问题也层出不穷。客户在网络支付业务中可能面临资金被盗、信息泄露等风险隐患,在维权过程中往往处于相对弱势的地位。

比如盗刷支付宝,在圈子里叫“洗宝”。盗刷支付宝的第一个步骤就是购买信息,即通过网络购买大量的支付宝账号和密码,再用专业软件筛选出其中正确的信息。通过这些账号信息竟然能够查到该用户的真实姓名、身份证号以及绑定的手机号,从而制作假身份证实施盗刷。

收购支付宝信息、伪造身份证、持假证办理手机卡、盗取支付宝账户余额,整个过程已形成一条犯罪产业链。

而其中网络支付非实名账户比例较高,更使其成为滋生金融诈骗、洗钱犯罪、非法融资等违法行为的“沃土”,侵害着用户的合法权益,扰乱了金融市场秩序。尽管我国完成实名认证的支付账户占比超过五成,在庞大的用户基数面前,仍有许多人面临支付的危险。

比如说,在生活中,犯罪分子通过钓鱼或诱惑的手段,诱使你把钱打到了对方账户上,等你回过神来报警时,这个账户非实名,无法调取真实信息,你想拿回你的钱,可是你找谁去?

另一方面,非实名认证也带来了很大金融风险。

由于对网上交易的真实交易背景难以查证,网上支付平台有可能成为不法分子资金非法转移、套现资金的便利工具。买卖双方通过制造虚假交易,利用网上支付平台顺利完成资金转移,从而达到非法交易的目的(如洗钱、贿赂、非法回扣等)。中国人民银行早在《中国反洗钱报告(2009)》中便将通过第三方支付服务平台洗钱列入中国十大洗钱犯罪类型之中。

比如,目前大部分的网上支付是基于银行卡完成的,买卖双方可以通过制造虚假交易,由买方通过信用卡透支消费,卖家收到款项后变现,从而达到非法套现的目的。比如信用卡套现本具有较大风险,国内商业银行对信用卡取现有较严格限制并收取较高的费用,而通过网上支付平台则使持卡人非常便利地绕开了发卡行管制,以一般消费方式达到了预借现金的目的,如果该方式被广泛利用,信用卡套现金额过高,很有可能引发金融风险。

网上支付实名认证,能为犯罪分子填补制度上的缺口,可以有效地防范和遏制违法犯罪活动。

尽管如此,实名认证的推进似乎还有重重困难。

实名认证一定安全方便吗?

尽管实名认证有利于追踪和防范部分欺诈,但很多人就有和我一样的担心了:实名认证本身有没有什么问题?

如果要实名认证,我就必须把我的各项信息输入到第三方平台。此次央行颁布的《办法》规定,支付机构应根据客户身份认证情况,将个人网络支付账户分为ⅰ、ⅱ、ⅲ三类,各类账户的信息认证标准有不同,ⅲ类账户需要5重实名认证渠道,如身份信息认证、银行卡认证、电话号码认证等。那我在绑定银行卡、输入身份证等之后,个人重要信息遭到泄露怎么办?

另外,境外用户使用人民币钱包,也需要实名认证。但现实情况是,如果我居住在国外,而你一定要我绑定国内银行卡,由于本人不在内地、换手机了等原因,无法验证信息,那我就无法实名认证,那么我的钱包如何才能使用。

现在有不少老人也是网络支付用户群体,实名认证需要一定捆绑操作,如果老年用户群体不会操作进而影响其支付该怎么有效解决?

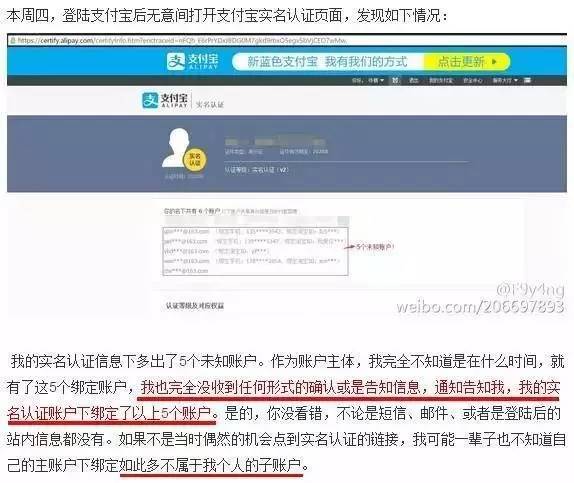

实名认证也并不完美甚至会有漏洞,曾有网友爆出自己已经认证的支付宝账户突然被绑定别的5个账号,而本人对此完全不知情,本人也没有收到任何形式的告知或是确认。

随后支付宝官方对此做出了解释:

尽管第三方支付平台会对用户资金安全提供一定的“保险”承诺,但是个人信息的泄露还是会带来很多不必要的麻烦。比起事后的补偿,保护个人信息安全才是解决问题的源头。

国外如何保护网络支付安全?

在美国,信用卡一度是电子支付的主要类别,随着无线通信网络的发展,智能手机的迅速普及和NFC技术的成熟,电子支付有了新突破点——移动支付。特别是苹果iPhone和谷歌Android的智能手机的迅速普及,推动了移动支付的发展。

虽然美国没有支付宝,但是相比于中国的信用卡体系,美国的就完善多了。

首先,有很好的保密系统。比如这些智能手机基本上都具备和普通PC相同功能的网络浏览器,强大的处理器能够很好地支持数据的加秘和解密,内置的摄像头可以扫描并处理条码;用户刷了信用卡后,软件将会读取相关信息,并支持在触摸屏上完成持卡人签名。软件需要确认用户手机号码以及电子邮件地址。收据信息将会通过电子邮件或SMS短信息发送给持卡人。

其次,有人性的赔偿机制。在美国,如果因为支付环节的问题而出现损失,一般都由信用卡发卡行先行垫付,再由发卡行和商户沟通确定责任归属,消费者基本不会承担任何损失。这一点和支付宝比较像,支付宝早就推出了“急速补偿”服务,并与保险公司合作,对快捷支付给予100%赔付。

当然,即使是成熟的支付体系也会有不安全的时候。

实名认证,不是认证了就完事

但毋庸置疑的是,实名认证还是利大于弊,只是除了单纯在让用户方提供更多数据外,第三方平台和法规制定者还应研究更多有利于用户进行认证操作和维护用户信息安全的技术。如支付机构为客户建立健全身份识别机制;加大客户资金安全、信息安全、自主选择权和知情权;要健全客户投诉处理、客户损失赔付等机制,提升客户服务和账户安全水平。

中国的电子支付起步相对晚,标准、法律和基础设施相对落后,但从另一方面看,起点高,技术新,并拥有世界的最大互联网和移动用户市场,需要优化支付环境,更加开放,并引入市场机制。形成类似美国的由多个交易网络和支付处理服务商来提供服务的局面,这对提升创新能力和服务质量,推动电子商务的发展有重要意义。

此外,7月1日开始的实名认证应只是新的一场网络支付安全保卫战的开端而不是结束,建立适时的用户反馈机制才能检验此举到底赢在哪里。