本文来自微信公众号“峰瑞资本”(微信号:freesvc),作者:黄海(hai@freesvc.com)

与供应链成熟的服装产业不同,食品的消费升级建立在需求基础上,单量的累积推动供应链的升级。

在日本,流行饮料经历了从碳酸-咖啡-茶饮料的发展过程。1990 年代,茶饮料在日本开始流行,抹茶也逐渐成为日本社会的一种主流口味。一个并不广为人知的事实是,抹茶作为典型的亚洲口味,早已深刻影响西方人的味蕾。其中,美国人对抹茶的好感度持续上升,消费了日本茶近一半的出口量,“MATCHA” 这个词被广泛使用。

然而,在抹茶的发源地中国,曾经困扰卖茶者的是如何让年轻人爱上喝茶。不过,当下的中国和 1990 年代的日本有不少共同之处,两者都经历了经济高速增长然后增速放缓,消费者对好产品的渴求却都在上升。伴随着当下中国的消费升级的大潮,茶饮料正在受到越来越多年轻人的追捧。

8 月 30 日,星巴克的 Teavana 在中国推出了两款茶饮料,星巴克 CEO 霍德华 · 舒尔茨打算在 Teavana 身上复制星巴克的成功。更多的中国本土公司加入卖茶者行列,其中包括获刘强东 5 亿投资的因味茶。

峰瑞资本看好抹茶品类在中国的机会。各类消费升级社区和平台的数据显示,中国消费者对抹茶品类的关注度在极速上升,且从前消费抹茶香精和便宜抹茶粉的用户开始把目光瞄向高品质抹茶。我们相信,抹茶需求的增长,将推动抹茶供应链在中国的升级。

押注抹茶之前,先明白它是什么

▲ 抹茶的正确饮用方式——点茶。 (来源网络)

抹茶发源于中国,兴起于唐朝,鼎盛于宋朝。南宋时,点茶法由荣西禅师传入日本。明代兴起的炒青制茶法由于实行海禁,未能及时传入日本,因此日本的茶道是在宋茶的基础上精进而成的。

绿茶从形态上可以分成原叶茶和粉末茶。原叶茶是中国主流的绿茶产品,日本则二者兼有。抹茶的饮用方法,是在盛有抹茶粉末的茶碗中注入沸水,快速有力地搅动茶筅,使茶汤表层形成细密均匀的泡沫,这种饮茶方式就叫做 “点茶”。

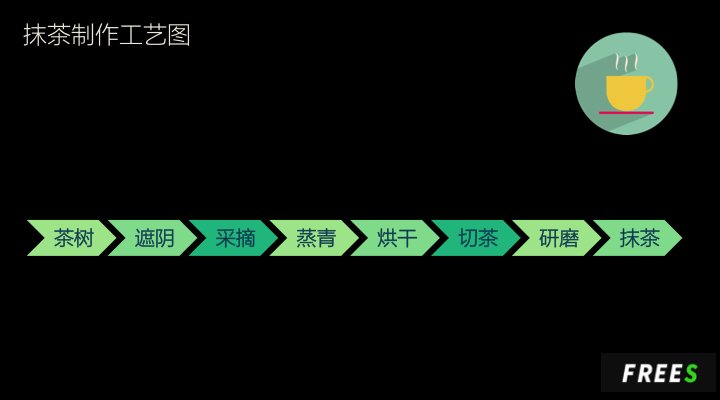

抹茶从采摘到研磨要经过一系列复杂的工艺。从选择茶树,到遮阴、采摘、蒸青、烘干、切茶、研磨,它的每一个生产环节都有特定的标准。

制作抹茶要选择氨基酸和蛋白质含量高的树种。抹茶仅采用在每年 3 月 1 日至 5 月 31 日之间采摘的 “一番茶” 制作。在采摘的前 20 天,还要给茶树遮阴,避免阳光直射。

为了最大程度上保留茶叶中的叶绿素,使抹茶呈现翠绿色,采摘后的茶叶还要用蒸汽杀青。

经烘干和切茶后的茶叶称为 “碾茶”,是制作抹茶的原料,平时存放在茶筒中,需要磨成抹茶粉时才取出以石磨现磨。

石磨研磨是制作抹茶的关键性步骤。石磨导热性差,研磨时的温度不会过于影响抹茶的色泽。研磨后的抹茶粉,颗粒度在 2-20 微米,即 680-6800 目。(目数指的是每平方英寸上的孔数。目数越大,粉末越细,研磨工艺越高。)

经过研磨,茶叶中的物质变成更小的颗粒,其中的茶多酚、生物碱、氨基酸等成分更容易在水中溶解,使得抹茶的营养价值发挥到最大。

► 峰瑞观点(freesvc)

抹茶不是食品添加剂,而是绿茶的一种特殊粉末形态。相较于把茶叶简单磨成粉,抹茶的制作过程更加严格、复杂,营养价值也更高。

抹茶在中国:消费升级趋势下,需求崛起倒逼供给

在日本,抹茶生产有着严格的品质审查和分级标准,并且形成了完整的供应链体系。虽然中国也生产抹茶,此前主要为日本企业代工,而目前中国市场上生产流通的多是绿茶粉,工序简单,价值也较低。淘宝上的低端抹茶粉(绿茶粉)售价为 10-20 元/100 克,而正宗抹茶的价格应为 40-60 元/100 克。

中日的抹茶产业差别为什么这么大?

从供应端来讲,中国厂商对于原料的选材要求低,制作工艺(尤其是遮阴、蒸青和石磨研磨等关键环节)粗糙。而在需求端,中国厂商面对的主流需求是廉价绿茶粉甚至是抹茶香精,大部分消费者无法辨别抹茶和绿茶粉,且对价格敏感。

但随着消费升级,消费者对抹茶的需求将倒逼供给,从而推动抹茶产业链的整合提升:

新产品对市场的教育将加深消费者对抹茶的了解,进而产生大量对高品质抹茶的需求,抹茶香精和绿茶粉将被淘汰。

得益于比日本低的土地和人力成本以及更为丰富的原料资源,中国在生产要素供给上更有优势。

抹茶在制作工艺上不存在技术壁垒。

► 峰瑞观点(freesvc)

像抹茶这类供应链尚不成熟的产业,创业公司的机会在于通过打造品牌,聚集单量,再利用单量推动后端供应链升级,从而获得整合供应链的先发优势。

抹茶在日本:和咖啡连锁一样,是成熟业态

在日本,流行饮料经历了从碳酸-咖啡-茶饮料的发展过程。

1970 年代,碳酸饮料颇为流行。

1980 年代,日本经济腾飞,西方文化进入,自动售货机的膨胀式扩张带来了便利的销售渠道,咖啡饮料成为主流饮品。

进入 1990 年代,茶饮料市场快速增长。这得益于罐装和瓶装绿茶技术的成熟,以及消费者对健康和清淡的看重。

2000 年之后,日本饮料市场整体规模趋于稳定,茶饮料市场在 2005 年达到 9313 亿日元的规模和 25.8% 的占比,可与咖啡饮料市场(9551 亿日元,26.4%)相媲美,其中绿茶饮料市场规模为 4470 亿日元,占整体的 12.4% [1]。

此后咖啡市场基本保持稳定,茶饮料(含绿茶)市场规模则略有下降,占比水平分别为 26% 和 24%。

▲ 日本饮料市场规模变迁(来源:伊藤园)

抹茶成为日本社会的主流食品口味,也是从 1990 年代茶饮料兴起开始的。1996 年哈根达斯在日本推出的抹茶味冰淇淋,2001 年星巴克在日本推出的抹茶卡布奇诺。这些产品的热销,推动抹茶口味成为主流。

抹茶在市场上有多种成熟的应用形态。它既可作为食品调味剂,也可回归本真作为茶饮料饮用,抹茶咖啡连锁在日本已经是成熟业态。

应用 1 :食品调味

抹茶是唯一一种茶类食品调味剂,口味微涩适合调和甜味,从 1990 年代开始,抹茶广泛出现在日本的冰淇淋、蛋糕、饼干等食品中,在日本市场占据特殊地位。

以抹茶冰淇淋为例。日本冰淇淋协会发布的 “消费者最喜爱的冰淇淋口味” 年度调查结果显示,2010 年抹茶口味还处在第 5 位, 到 2015 年已上升并稳定至第三位,喜好率近 50% [2]。而日本冰淇淋的年消费量稳中有增 [3]。综合来看,近年来日本抹茶味冰淇淋市场稳定增长。

▲ 日本冰淇淋协会 “消费者最喜爱的冰淇淋口味” 年度调查结果(来源:日本冰淇淋协会《 2015 年日本冰淇淋白皮书》)

▲ 2006-2015年日本冰淇淋年消费量(数据来源:日本冰淇淋协会)

应用 2:抹茶饮料

虽然日本主流的茶饮料品种是乌龙茶、绿茶、大麦茶等原叶茶,但抹茶无论是在液体茶(以拿铁形态为主)还是固体茶饮料市场,都有大量、成熟的消费需求。

▲ 伊藤园集团 Oi OCha 系列与抹茶新品(右一)(来源网络)

在液体茶方面,日本茶饮料市场份额第一的伊藤园集团 Oi OCha 系列推出了含固体抹茶沉淀的新型绿茶饮料。市场份额第三的日本可口可乐也在 2011 年推出含抹茶的拿铁罐装饮料。

固体茶方面,日本拥有成熟的固体茶饮料消费习惯,轻便型(Easy-to-use)固体茶饮料的市场规模约 250 亿日元。伊藤园在销的含抹茶口味即时冲泡型茶品年销量超过 1 千万份。

应用 3:抹茶咖啡连锁 (Green Tea Cafe)

在日本,抹茶咖啡连锁是成熟业态,Nana’s Green Tea 是东京年轻人最喜爱的抹茶咖啡连锁之一,在全日本拥有 75 家连锁店。

美国也有较大的茶连锁企业,其中 Teavana 最受欢迎,在全美有超过 400 家连锁店。而中国的茶连锁还处于起步阶段,因味茶(inWE)在上海、北京、苏州等地已有 11 家直营店,获刘强东 5 亿人民币投资。

▲ Teavana Matcha 系列产品

抹茶在美国:撑起了日本茶出口量的半壁江山

抹茶的海外需求日益扩大。日本茶出口商协会副理事长谷本宏太郎指出,日本茶的增长依赖于海外市场。在占日本茶出口量近半的美国, “MATCHA” 一词已被广泛使用,融合抹茶元素的果汁和咖啡饮料也越来越普遍。

2014 年,美国的抹茶粉零售额增长 54.9%,抹茶即饮饮料销售额增加了 253.1%。尽管抹茶品类目前的市场基数较小,但预计到 2018 年,北美市场的年复合增长率可达 25% [4]。

▲ 美国市场对日本抹茶出口的贡献巨大。

海外市场的增长带动了日本国内的抹茶生产。据日本全国茶生产团体联合会统计, 2014 年日本的碾茶产量同比增加 10%,达到 1969 吨,预计 2015 年将进一步增加 6-7%,达到 2100 吨左右。碾茶的热销在日本茶产量总体低迷的背景下显得尤为突出。

另一方面,成品需求扩大也推动了原料价格的上升,使得碾茶价格处在高位。据日本全国农业组合联合会统计,京都新茶茶叶市场煎茶平均单价同比下跌 7%,而碾茶的初茶则同比上涨 27%,涨至 4720 日元/千克(截止 2015 年 11 月中旬)[5]。

案例分析:是什么成就了伊藤园?

株式会社伊藤园(ITO EN, LTD)是日本茶饮料行业的龙头企业,市场份额居茶饮料市场第一,饮料市场第三。伊藤园成立于 1966 年,是一家集生产和销售为一体的综合饮料公司。伊藤园历来贯彻以 “自然、健康、安全、美观、美味” 的五个原则进行生产和销售,产品以茶叶、茶饮料、果蔬饮料及咖啡饮料为主。

伊藤园的市值约 28.27 亿美元,财年收入达到 43.92 亿美元。在绿茶市场中占据 24% 的市场份额,在即饮绿茶市场占比 46%,在即饮绿茶饮料市场占比则为 35%。(统计数据截止至 2016 年 4 月 30 日)

伊藤园能成为日本茶饮料行业的巨头,有两点成功经验值得借鉴:

1、注重产品技术创新,不断通过新型产品形态引领市场。

伊藤园有几项技术创新值得我们关注:

1985 年 T-N 酸素去除法:在茶饮料生产的填充和封装环节去除氧气,减少茶汤的氧化,开发出世界上第一款罐装绿茶。

1996 年 NATURAL CLEAR 制法:发明由天然原料支撑的微型过滤器,在精滤步骤保持茶的原色,并防止沉淀形成,显著提高了塑料瓶装绿茶品质。

2000 年耐热型塑料瓶:可加热的高性能 PET 瓶,防止茶汤氧化,保持真味,使得人们在冬天可以喝上热茶。

2010 年新型制瓶工艺:使得 PET 瓶减重 30%,节省了塑料用量;并在无菌环境填充茶汤,省略消毒 PET 瓶的环节,更加生态友好。

2、向上游延伸供应链,控制原料,并不断优化生产流程。

源头——原料收购:

伊藤园的供应链控制着日本约 1/4 的茶叶生产量。

建立 “茶产区发展计划”:与茶产区建立长期稳定的协议收购关系,使得大部分茶农成为它的独家供货商;并在 6 个区域开垦荒地自建茶叶种植园,从而确保原料能够有稳定的品质和价格。截止 2014 年,伊藤园总计有 957 公顷的茶叶种植园(600 公顷为协议种植、357公顷为自建茶园)[6]。

与政府合作,向农民提供机械、普及 IT 和农业知识,从而提高农民的生产效率和管理能力。

通过茶庄管理发挥规模优势,通过机械化降低对劳动力技能的要求。

在加工运输环节,伊藤园通过两个方法来保证原料的新鲜、口感、色泽和香味:

第一,采摘后迅速进行初步加工,保证茶叶中的酶不被氧化并降低湿度。

第二,采取专业运输方式缩短从茶庄运输到加工中心的时间,再进行多次烘干和翻滚。

► 峰瑞观点(freesvc)

在消费品牌创业中,产品差异化以及供应链整合是核心竞争力。

投资思考

峰瑞资本看好抹茶品类在消费升级中的投资机会,原因如下:

1、抹茶的营养价值高,口味微涩,能中和甜腻,符合休闲食品以及茶类饮品消费升级的清淡趋势。

2、抹茶是唯一一种可作为食品调味的茶类,能和多种产品相结合。抹茶严格来说不算一种品类,却在用户心理认知上具有一个品类的属性,延伸性强。

3、抹茶口味在日本 1990 年代的消费升级过程中成为主流的食品口味,并且随着日本饮食文化的输出,使得美国对于抹茶的需求迅速增长。从中国各类消费升级社区和平台的数据来看,消费者对于抹茶品类关注度也在极速上升。

部分参考资料:

[1] Ito En: Japan’s green tea market

[2] 日本冰淇淋协会《2015年日本冰淇淋白皮书》

[3] 日本冰淇淋协会 種類別販売物量・金額|日本アイスクリーム協会

[4] Food Navigator-USA: Matcha green tea market on fire, says report: ‘This is not a passing fad, but a major trend’

[6] Ito En Report 2015

本文来自微信公众号“峰瑞资本”(微信号:freesvc),转载请联系原作者。