去冬今春,中国地产界的话题人物是王石;入秋,许家印携百亿杀入万科,瞬间让王石成为配角;秋末,地产界另一位“爱出风头的大佬”——不上头条好多年的孙宏斌,十天之内三次出手,豪掷202亿。一时间,孙宏斌风头无两仿佛回到15年前。

在中国企业家当中,跌倒一次还能爬起来的前行者屈指可数,史玉柱、褚时健、黄宏生……寥寥数人而已。跌倒两次爬起两次的,目前只有孙宏斌,希望他不要第三次跌倒。

低调不是孙宏斌的天性

孙宏斌与联想的纠葛尽人皆知,那是他第一次跌倒。

1994年,出狱后的孙宏斌在天津注册成立顺驰,从房产销售代理起家,次年就开始涉足房地产开发。到2003年,孙宏斌率顺驰攻城略地,几乎在一夜之间成为全国性房地产开发商,制造了一个又一个“地王”,还当着王石的面声称“要做全国第一”。

2006,孙宏斌将亲手创立、寄予厚望的顺驰贱卖给路劲基建(1098.HK)。这是他第二次跌倒。

开始经营融创时,孙宏斌暂时懂得了什么叫“低调”。但伴随着融创中国日益壮大,孙宏斌的胆子越来越大——“金融危机”中拿下“北京地王”,2010年逆势登陆香港主板。

但孙宏斌胃口虽大,资本运营之路却并不顺利。

2014年7月,融创试图成为绿城第一大股东,60亿港元收购款付了并拿到经营管理权,但股票迟迟没有交割,给了卖方反悔机会,孙宏斌最终黯然出局。与绿城闹得不可开交时,顺驰与佳兆业订立认购25.29亿股的协议,并支付给后者23.25亿港元预付款,但由于“若干先决条件未达成”,收购于2015年5月被终止。

俗语说“再一再二不能再三再四”,连续两个大手笔收购功亏一篑,想必让孙宏斌十分郁闷,他终于在2016年找到“一吐为快”的机会:

9月19日,融创中国(01918.HK)宣布拟收购联想控股附属公司融科智地旗下41间目标公司股权及债权共涉及42个物业项目,总代价约138亿元;

9月21日,融创中国宣布斥资40亿元认购金科股份(000656.SZ)非公开发行的9.07亿新股,占扩大后股本的16.96%,成为第二大股东。

9月26日,孙宏斌以28亿港元(约合24亿人民币)认购融创中国4.53亿新股。认购完成后,孙宏斌及一致行动人士持股比上升到53.22%。

孙宏斌闪电出手,似乎害怕再有什么变故。不妨通过参股金科股份管窥他高调出击的心态。

金科曾经七易其主

2016年9月22日,金科股份(000656.SZ)与融创中国(1918.HK)同时发布公告。前者拟非公开发行10.2亿股,发行价4.41元/股,募集金额45亿元,禁售期12个月。

定增完成后,金科股份总股本达53.48亿。其中,融创中国(1918.HK)斥资40亿透过全资,占比16.96%。

重庆东源(金科股份前身)的历史可以追溯到1937年成立的“东原实业”,国有化后几经周折身份终于确定了下来:重庆钢铁公司第四钢铁厂。1986年12月完成股改,1996年11月在深交所挂牌上市。孰料其后20年间,重庆东源不仅业绩下滑沦为ST,还六次更换了“大东家”,从重钢到泛华再到成都锦江和盛,然后依次是重庆渝富、奇峰宏信联盟、金科投资,融创中国是第七任“大东家”。

1998年11月,大股东重钢集团将7204万股转让给建设部直属企业泛华公司(对价1.39亿)。交易完成后,泛华、重钢股比分别为35%、26.76%。

2001年重庆东源第一大股东再次易手。9月29日,泛华公司持有的5856.85万股重庆东源被冻结并转让给成都锦江和盛。受让方以28.45%的持股比例成为新第一大股东,重钢仍居第二,泛华股比降至6.55%。

时年28岁的陈凯成为中国上市公司最年轻的董事长,但他在任四年却没有一天太平日子:两大股东势如水火官司旷日持久、2002年戴上“ST帽子”、连财报都不能按期发布、因未按规定披露被中国证监会多次稽查、警告及罚款。

2005年10月,重钢将所持东源股权拍卖,重庆渝富以5500万竞得。因第一大股东锦江盛和老板陈凯则因经济犯罪被捕并“因个人原因辞去董事会职务”。第二股东重庆渝富逐步获得实际掌控权,成为重庆东源第四任主人。

此时的重庆东源已没有明晰主业,成为行尸走肉般的“壳公司”。

“卖的”、“买的”都不容易

上市公司成了“壳”却未必马上遇到合适的买主,有时会被财务投资者“把玩”些时日。但要最终“卖个好价钱”还需要耐心和运气。

重庆东源卖壳花了差不多4年,其间还换了一次操盘手。

重庆渝富入主后就开始清理积欠、变卖资产、解决合同纠纷,以图稳住局面维持上市地位。2006年,ST东源营收、净利润分别达到1909万、870万。凭着这份成绩单,重庆东源摘掉了ST帽子。但“盈利”是带引号的,因为扣除非经常性收益还是净亏损763万。

劫后余生的重庆东源资产质量仍然堪忧。截至2006年未,区区4.55亿总资产中存货、长期投资分别为1.44亿和2.34亿,合计占总资产的83.58%。值得注意的是,年末短期借款、长期借款均已归零。

2007年8月4日,锦江和盛等机构所持6856.85万股被拍卖。经过5家机构的37轮竞拍,被奇峰实业和宏信置业联合体以4.27亿竞得。新晋股东合共持有27.42%,成为新的控股股东和实际控制人。

其后两年间,重庆东源在持久的停牌、传闻澄清、股价异常波动中度过,看来第五任东家更倾向于财务投资。2008年10月,重庆东源宣布“接到乐山市福华通达农药意向函”。仅仅一个月之后,福华通达农药致函重庆东源称“受国际金融危机影响……抱歉。”

2009年3月,黄氏家族企业金科集团以1.7亿从奇峰集团、宏信置业购得重庆东渝13.42%股权,成为第二股东。与此同时,东源与金科签署了《重组意向函》。

7月13日,金科集团完成了对重庆东源的吸收合并,黄红云、陶虹遐夫妇合计持有扩大后股本的48.5%,成为重庆东源第六任实际控制人,奇峰集团、宏信置业、泛华等旧股东则渐次减持。

2011年6月吸收合并最终大功告成,上市公司主业变更为房地产,ST东源更名为“金科地产集团股份有限公司”(简称金科集团)。

从2005年底算起,重庆东源“卖壳”拖了5年半。它是相当一批上市公司的缩影:试图用上市解决国企的种种问题、按行政区化分配“上市指标”、让股民为国企改革买单、业绩差、内斗凶、沦为壳……

金科未必再次易主

虽然曾经七易其主,但金科现在的主人的“激流勇退”理由难以成立。孙宏斌从绿城、兆佳业败走的一幕或许不会上演,但金科再次易主的可能性更小。

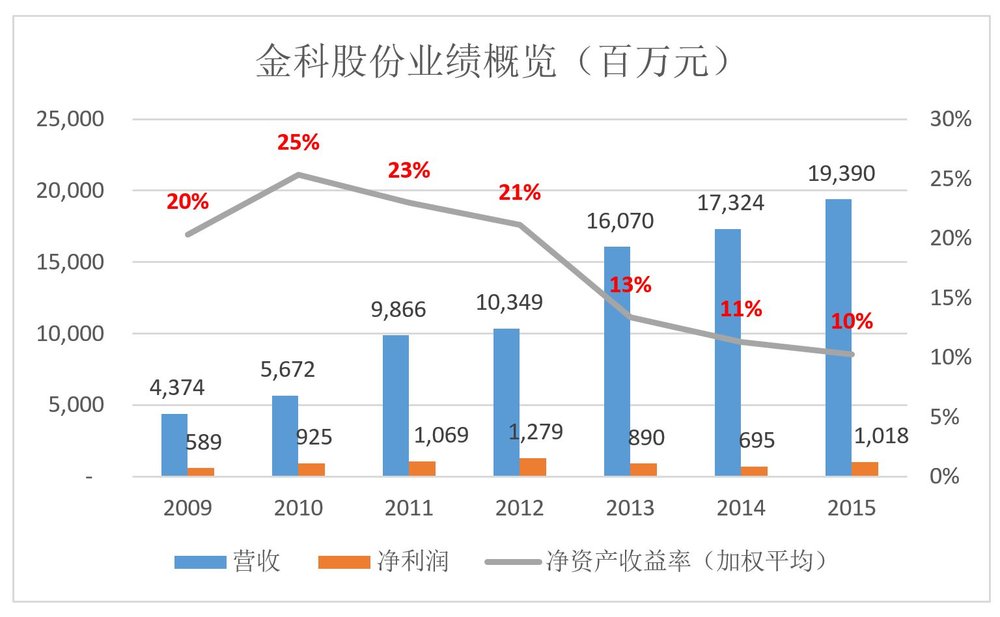

首先,自2009年金科股份易主之后业绩稳中有升。营收自2009年的43.74亿增至2015年的193.9亿,年均复合增长率超过28%;2015年净利润突破10亿元,同比增幅46.48%;唯一下降的是“加权平均净资产收益率”,2010年一度高达25%,但2015年的10%也不算差。

其次,金科房地产开发业务扩张态势明显。截至2015年末,土地储备约1700万平米;在建项目37个,预计总投资1744.2亿,已完成投资519.1亿。战线长资金紧是实情,但这种“紧”是自找的,想卖壳的话没必要冒这种风险。

最后,金科股份有家族企业色彩,实际控制人是黄红云、陶虹遐夫妇,管理层中还有他们的亲属,金科股份是“镇宅之宝”,以之为股权融资、债权融资平台对黄氏家族开展其擅长的房地产行业非常最要。没有了这家上市公司,哪里找这么好的投融资平台?

联想剥离房地产是聚焦,许家印“卖水”是回归,黄红云则没理由把金科股份拱手让人。

如果说许家印举牌万科财务投资与产业投资是“三七开”(即三分财务、七分产业),那么孙宏斌参股金科则最多是“五五开”。

截至2016年6月底,融创中国账面现金401.475亿。虽然看起来不少,但这些资金不见得能满足融创自身的需求。

短时间内拿出200多亿,融创中国势必加大财务杠杆,用收购的资产、股票抵押融资。但这种“游戏”能够玩下去的基础是房地产业不要出现“拐点”。否则孙宏斌恐怕要第三次跌倒了。