文/秋源俊二

知乎上有题主问:如何看待京东 2016 年三季度财报中公布的「京东金融重组动议」?很多天都没人答这个问题,我来勉强试一下;

要回答这个问题,需要把问题肢解开来,具体分为以下几个方面:

1、资产剥离的分类、动机,以及针对京东金融的具体情况;

2、和支付宝当年的强拆相比,这一次有什么区别;

3、资本市场对这件事的反应;

4、分拆后,对京东金融的潜在不利影响;

资产剥离的类型和京东的情况

很明显,京东金融进行的资产重组,是一种资产剥离行为。资产剥离,一般按剥离的方式,分为三个类型:直接出售、分拆上市和公司分立。

(一)直接出售

具体而言,直接出售,一般是为了缓解企业财务困境、寻求高效经营或“美化”会计报表等。

1)缓解财务困境的例子很多,例如摩托罗拉把手机业务卖给Google、诺基亚把手机业务卖给微软等,本质是出于挽救企业,现在摩托罗拉移动还存在、诺基亚也只是最近几年暂时不做手机而已,企业还在,还有东山再起的机会。

2)需求高效经营,是指减少企业内部损耗、把经营低效的业务从企业剔除等等。例如早一些时候,联想分拆为神州数码和联想电脑,就是需求经营高效,两个业务有交叉重合部分、相互内耗等,于是柳传志就把它分拆了(当然,这不是主要动机,个人认为主要动机是柳传志为了平衡杨元庆和郭为两员大将。

随后,联想收购IBM的PC业务,就是IBM需求提高经营效率;

3)美化报表,说白了,就是把亏损业务剥离出去,企业就可能扭亏为盈或减少亏损额度。例子很多,直接分析京东,在新闻公告中,有给出分拆的理由:京东金融处于持续亏损状态,2015年前三季度净亏损达6.77亿元,多次拖累京东集团的净利润。重组如能顺利完成,京东金融的财务数据将不再纳入京东集团的合并财务报表。

京东这次数据很好看,这是其中一部分原因。

(二)分拆上市

分拆上市,动机很多。这里,进行详细解读:

1)财务原因

方便融资和估值,尤其是在母公司挣不到钱时。

很明显,京东这家美股上市公司,目前还没能挣什么钱,提供不了足够的资金,给京东金融发展,所以,京东金融单独来了一个A轮融资。分拆出来后,京东金融后续融资、以及上市IPO,将会有极大的融资效应。

2)价值释放原因

不同的类型业务,估值模式不一样。综合性集团,估值一般较低。

京东的电商业务,属于自营零售类;京东金融,属于互联网金融业务。分拆后,估值会更高。

类似的还有搜狐分拆畅游、新浪拆分出新浪微博等;

唯一不同的是,京东金融给出的理由是金融监管原因,需要国内上市,里面就涉及股东利益分配问题,甚至演化出当年支付宝事件,违背信托责任。

3)企业经营管理原因

涉及两个问题,一个是企业战略问题,另一个是企业的管理问题。

①企业战略可能涉及国国际化,例如当年同仁堂拆分出同仁堂科技,在香港上市,方便国际化;

②企业管理就很多,首先是对于很多高管而言,分拆后,自主权利回笼很多,也有利于人才的笼络。例如搜狐拆分出搜狗,激励王小川的效果杠杠滴;

京东金融,对高管层的激励,效果不言而喻。

其次,规避监管风险也是很重要的问题。对于监管层而言,面对支付宝这样的庞然大物,不好管啊。

√、监管主体,到底是谁来管,目前不那么非常明晰;

√、沉淀资金,究竟怎么监管,眼下的监管,有些过于形式化;

√、监管法律,也过于薄弱;

很明显,直接让外资实际持股,政策风险过高。

京东金融面临同样的监管风险问题,拆解有助于降低风险。

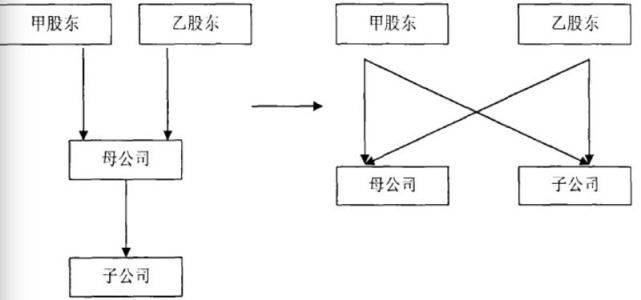

(三)公司分立

基本就是把公司拆成了两个公司,然后把股份分给对应股东。

例如,当年雅虎为了避税,提出把雅虎拆分为实际经营的雅虎和一家具有大量亚洲资产的公司,然后把股票分割给股东。

我们看看京东官方的信息:

由此京东集团将从参与交易的投资人获得按市场公允价值计算的现金对价,并在京东金融未来实现累积税前盈利后,获得京东金融税前利润的40%;

此外,如果中国相关监管法规许可,京东集团有权将其在京东金融的权利转换为京东金融40%的股权。

很明显,京东和京东金融的设计,模仿了支付宝(现在是蚂蚁金服,他们比例是33.3%)和阿里集团的设计。

有一定的大股东掏空行为动机,也即是,大股东会利用其控制性地位,将上市公司的现金资源和利润转移到大股东及其附属公司中,损害中小股东的利益。

小结:

回到这一次的京东金融重组协议,是属于分拆上市类型的重组,美化报表、方便融资、价值释放、激励高管和规避监管风险,都是很明显的因素。除此之外,也有一定大股东掏空行为的动机。

和支付宝有何不同

京东金融和支付宝的拆分,还是有一定区别的。本质上最大的区别,在于财富效应和控制权问题上的不同。

(一)财富效应

我们翻看一下马云在阿里集团和蚂蚁金服的持股比例。

上市的时候,持股阿里比例披露的数据是8.9%;

而蚂蚁金服大概持股比率,彭博社给出都是为37.9%(也有说33%。也有7.8%左右的),但估计有变化,不好确定;(但个人认为,持股比例应该不可能低到7.8%,不符合常规逻辑。)

刚创立阶段,2000年左右,融不到钱,一直苦逼哈哈的,为了融资,出让很多股权;由于2005年,缺钱缺的慌,让出40%的股份给了雅虎,获得10亿美元和雅虎中国,直接被雅虎并购了(大众都认识“收购雅虎中国”,那不过是公关们的功劳)。

一直受到资本限制和影响,虽然说发展不错,但最后自己和那些一起打天下的兄弟们,分到的股权太少了。所以支付宝的拆分,有明显的财富效应。

而京东金融不一样,京东最大的股东是腾讯,但腾讯和京东一直相处愉快。刘强东本人持股比例也比较高,上市前持股比例高达23.7%,即便今天也还有16.2%。

小结:

说白了,拆分支付宝的财富效应,有足够的能量,直接影响了马云的行为;而在刘强东那里,不是很明显。

(二)控制权问题

大家也知道阿里的合伙人制度,其实就是股权少了,但为了控制公司,也是没办法才采取的行为。毕竟以创始人为代表的高管层长期经营,有利于公司健康发展。短期的股东或者机构,很有可能做出伤害公司利益的事情。

但是把支付宝拆分出来,那就不一样了。

蚂蚁金服的股东,目前是马云和其管理层,处于绝对控股地位,即便上市,也是大股东地位。

说难听的,以后没人可以直接把阿里管理层赶走。因为缺乏蚂蚁金服的阿里,是没有战斗力的。没有支付宝,也损害股东自己的利益。

拆分出支付宝,基本就彻底解决了控制权的问题。讲道理,合伙人制度,这种东西,一般很难在公司成熟后通过,但由于马云持有蚂蚁金服这个尚方宝剑,基本大股东也无可奈何。

回到京东,在京东没成型,已经设立了AB类股票,B类股票的超级投票权,切实保护了刘强东的对公司的控制权。目前虽然持股16.8%,但是刘强东的表决权,却高达80.9%。

小结:

由于早起两家公司创业环境不一样,马云的支付宝拆分,多少有财富效应和掌握控制权的问题;而对比京东,不存在这样问题。

资本市场反应

还是看股价图,看看市场对其的态度。

资本市场反应比较好吧,当然我们也必须看到,这一次京东的财报不错。“第三财季GMV大增47%,净利润增10倍”。当然,具体财报对股价影响和这件分拆的影响,分别怎么样,我没办法回答这个问题(能力有限)。

但可以肯定的是,资本市场,对于这一次京东金融的重组,基本是肯定的,它释放了企业价值,提高了京东金融发展空间,也有利于京东的价值最大化。

潜在问题

这次分拆,前面也点点滴滴提到一些坏处,但那都不是最根本的。

和知乎大V楠爷的沟通中,他认为:

“京东金融,脱离JD集团之后,对资产证券化信誉和资产质量的影响。”

相对而言,这个说法很准确。因为京东金融,尤其对于ABS业务,缺乏信用,没有集团母公司的保护,利率会提高不少。

这将直接影响,京东金融资产证券化的问题。

总结

这一次,京东拆分京东金融动机,主要有美化报表、方便融资、价值释放、激励高管和规避监管风险等正面因素,也存在一定大股东掏空行为动机等负面因素。

和支付宝那一次拆分相比,这一次相对比较干净。马云拆分支付宝,是出于财富效应和抢夺控制权动机,有些违背契约精神。

资本市场,对这一次拆分重组,基本是肯定的。

重组后,对京东金融的资产证券化,也会有一定不利影响。

作者: 秋源俊二 公众号:QYJEQYJE