虎嗅注:虎嗅圆桌第8圈,连续成功创业者孙江涛为大家分享了“创业者该如何把握经济周期”。

干货、真诚,是小秘书对这次圆桌主人分享最大的感受。孙江涛给人感觉就是特别务实的创业者,分享没有一句多余的废话,逻辑清晰、目标明确,相信参与了现场圆桌的会员也深有体会。十几年的创业经历,让许多人回头去看,少有人能如此真诚的讲自己的得失、格局、错误和未来的希望。

分享回顾了自己的创业经历,有成功,有失败,更有价值的是分享了当时的自己权衡的逻辑,失败的心得。特别是创业者,千万不要错过。

本文为孙江涛虎嗅会员圆桌实录,经虎嗅编辑整理。

一共分为7个部分,全长3818字,建议阅读时间8分钟。

一

孙江涛有哪些创业经历?又在里面跌过哪些坑?

本部分重点:选择创业方向的逻辑、创业失败经验的教训

我做的第一家公司叫做时代杰诚,2001年成立,2006年卖给了中华网(上市公司),卖的时候大概一年有3000多万人民币的税后净利润。

时代杰诚主要做手机端的短信、WAP、彩信等的电信增值服务,其核心业务是为线上的一些游戏和服务公司提供基于短信的扣费服务,实际上就是通过短信来支付。它的优点是很方便,通过手机发一条短信就可以收费,缺点是结算周期比较长,扣费的手续费成本相对来讲比较高。

我们是第一批拿到工信部发放的增值电信业务许可证的公司,这是一个很重要的牌照,为我们第一批拿到人民银行的支付牌照打下了很好的基础。所以在牌照方面的经验就是:

只要你听话照做按着办,牌照其实也没有那么难。但是你要提前做准备,所有事情不能等到眼前再去做,那就来不及了。

第二家公司神州付是2004年成立的。当时我们做了一个视频聊天的网站叫做Ukiss.com,这个网站采用B2C的线上聊天模式,某种程度上跟现在的视频直播类似,如果继续发展就会成了9158那种。神州付其实是为Ukiss提供支付服务的。

后来我们把Ukiss平台关掉了,因为有一天我们发现平台上有女孩子裸聊。我们毕竟是一个草根创业的团队,万一扣到我们头上一个色情网站的帽子,就得不偿失了。Ukiss虽然关了,但是它的支付平台神州付留下来了,我们反而把神州付这家公司慢慢做出名堂了,并且比较顺利在2013年12月份在香港挂牌上市。

在做神州付中期阶段的时候,我们逐步发现我们的支付平台宽度是有一点窄,所以由增加了银行卡相关的支付。而也是从那个时候开始(2007年),以iPhone为代表的智能手机诞生,当时我们就觉得移动互联网必然会大行其道。

当时我们看到了移动互联网、智能机会会高速成长,认为移动互联网上很有机会诞生出来类似支付宝的公司,所以义无反顾的做了钱袋宝。现在看来某种程度上我们选择错了,或者说我们的投入、能力等各方面不够在移动互联网上拼杀。

客观来看,移动互联网也诞生出一家很牛的移动互联的支付公司,那就是微信。但其实它的成功并不是为了做支付而做支付,而是有一个微信作为很好的背景。这就是为什么今年我们要坚定不移的把钱袋宝卖给美团点评,原因就是:支付的竞争其实是在支付之外,它是在场景和用户双重结合之下而产生的很重要的工具,用户不会为了工具而去使用工具,而是在有需求的情况下带动着工具。

如果我们独立做钱袋宝,或许能够成为资本上的玩家,但是很难将钱袋宝打造成为真正有意义的用户属性和用户服务的产品或者品牌。

掌众科技这家公司是我们看到了两个机会的出现而创造出来的新商业模式:

1、 小额的快速借款在二三线草根用户当中的需求;

2、 微信的公众号诞生,让我们发现在微信上做一个轻量级应用的传播是一个很有可能很快发展的一件事。

我们抓住用户刚需和载体,在这两个大势的促进下,基于移动端的P2P企业迅速发展起来,现在我们大概有650万的注册用户,一个月能够有9个亿的放贷量。

在这个月初(2016年11月),掌众科技以48%的股权(16.7亿人民币)卖给香港一家叫做中国信贷的上市公司。它在中国的金融牌照非常多,互联网金融现在也算是进入到下半场了,国家的监管越来越严格。我们的优势实际上是在资产端,抓住一些用户借款的需求,把钱借给他,并且把钱要回来,而监管其实更关心融钱端(理财端)容易带来社会的一些问题和风险。

做完这个交易之后,我们现在团队还有40%多的股权,我们作为早期的孵化者,我们还剩10%的股份,掌众科技也有可能未来几年去境外某个交易所做IPO。

目前我们主要在做的方向是区块链,我们认为全球化的局面下,新的底层技术架构有可能会改写格局,所以在这方面我们也做了一些布局。我们现在这家公司叫做GOOPAL,最近刚刚完成A轮的融资,在资本寒冬下,也是资本市场对我们团队和我们所做的事情的认可。

二

孙江涛是寻找创业方向有哪几个判断依据?

我们通常习惯是先找刚需,做快速的尝试和迭代,然后决定放弃这个方向还是增加投入,基本上就是这样一个方法论。

“1+1+1”模式,1是要有一个好的刚需,加1就是说确实有能力做得了这件事,再加上1就是这件事情有机会盈利或是有盈利模式的。

“1+1+1”模式还有另外一个理解,就是最小产品迭代的过程当中,有3个人(技术、产品、销售)就可以投入几十万试试,试成了就加大投入,把这个模式复制出来,如果试不成那就迅速关掉。

这种经验我们最近也在反思:

对草根创业者又不是特别有鸿图大志的人来讲,我们这套方法论应该是必须管用和有效的,通常成功率相对来说比较高。

如果有雄心壮志的人可能这套方法就不管用。这种方式的最大缺点就是目光比较短浅,有的时候我们碰到一个问题,做得也挺好的,也挣到钱了,做了三两年之后发现我们已经是市场当中的NO.1了,甚至有50%的市场份额了,但是市场就这么大,也就没有什么发展的空间了,再往别的方向做,发现也没有方向,过去积累的资源也没有太大用处能够在新的方向上用。

所以,大家也会看到我们过去做的一些事也有一些问题:

相互之间、项目之间的协同效应相对来说比较低,这也是我们没有做成一个相对伟大一点,或者牛逼一点的企业一个很重要的因素。

最近有一个说法,说华为有一个内部的要求,凡是一个不能赚上十年钱的项目,早期就不会做投入。这可能是华为能这么牛的重要原因,有中长期的规划,而且一旦做完投入,产生的收益,以及它盈利时间周期也会比较长。我们很多项目是很快赚钱的,但是赚了三年钱就开始走下坡路了,这是我们有问题的很大的地方。

三

有过哪些失败项目的教训?

我们之前投资做过一个机器人相关的项目,当时想做一些机器人的危险环境探索,管道维修,甚至军工方面的工作。

失败原因:进入市场太早,军需市场还没有发展起来。

市场现状:近几年不少机器人的项目冒了出来,连实现中餐标准化的炒菜机器人都已研发投产。

经验教训:行业介入太早只能成先烈,创始人的干劲也是一鼓作气,再而衰,三而竭。

第二个失败的公司叫做易特网联,是一个做网站开发的公司。开发官方网站、EIP系统以及多媒体宣传产品。

项目型公司的缺陷:项目多的时候人不够,把人雇够的时候项目又未必有这么多,所以有时候一下收入几十万几百万,结果下几个月没有项目,利润就被员工的工资吃掉了,这种项目无法持续稳定产出利润。

四

经济周期有什么规律?创业者该如何把握经济周期?

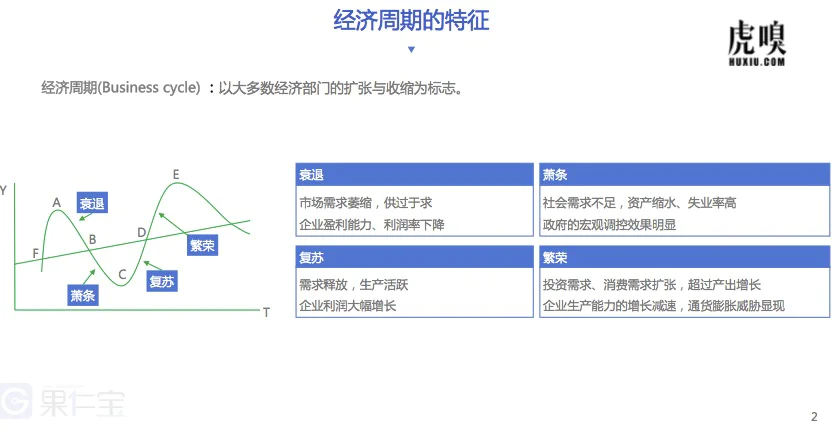

经济周期的特征:

要是我们能够调整好这种节奏,那可能就会有更好的一个结果。这是一个经济学家做出来的图表,我也不是经济学专家,拿到这里给大家做一个参考。在15年的创业历程当中回顾起来我们走的最对的一点就是跟时代的节奏和行业的节奏做好把握。

中国互联网的经济周期:

从那之后,我们更加觉得,很多的项目其实要跟大的时代的节奏做好把握,2001年我们正式做了第一间公司,那个时候恰好是经济周期的低谷,2000年是互联网泡沫刚刚破裂的时候,2001年的那个状态其实跟现在大的环境非常像。

我记得我为了第一个项目去做融资,见了30多家投资人,每个投资人都请我们吃饭,有的时候我觉得那一桌饭特别可惜,因为没吃好,那桌饭能不能折现投给我们公司。我们当时想融资30万人民币,非常少,那几顿饭吃下来,好几万都花出去了。

很可惜,那段时间真的融不到钱,最后是我们的亲属以及熟悉我们的朋友给我们投了几万块钱,算是我们把第一家公司筹建起来,并且也有我原来的一些积攒。

在这之后,其实是整个经济快速复苏的这么一个过程,尤其是互联网经济快速复苏的感觉,我们也赶上了早期的互联网或者说移动端的成长。因为2001年我们刚入行的时候中国大概只有4千多万部手机,2006年我们把第一家公司卖出去的时候,有4亿多部手机。赶上这样一个节奏的这种成长的过程当中,哪怕你做的再差可能你做到行业的平均水平,真的比平均水平还差一点,你可能都能得到非常好的创业回报。

因为我们不是时代的把控者,我们只是参与者,我们并不知道低点在哪里、高点在哪里,2006年是我们卖出这个公司的时候,2007年又来到了整个资本市场更加疯狂的时候,随后2008年就是亚洲金融危机、全球金融危机的爆发。我们恰好在这之前的一年算是把我们的公司成功变现退出了。

也就在2008年的时候我们第三家公司就是钱袋宝也是开始孵化的过程当中,随着经济的复苏的过程,我们的钱袋宝的业务也逐渐开始成长,一直到今年。其实今年并不是资本市场退出的特别好的时机,在最近几个月我们连续退出了两家企业。

经验教训:

1、投资都有周期,一旦一个业务线进入寒冬,也不要觉得太悲观,因为寒冬过后必然是春天。这个时候是一个适合非常冷静去思考自己、思考团队、思考产品和服务的好机会。

2、当看到资本疯狂的时候,对于创业者来说只要做一件事,就是快点去融钱,无论你现在是否需要钱。因为疯狂之后就是寒冬。也许你需要钱的时候,就没钱拿了。

五

创业公司会经历哪几个阶段?

初创期:规模小,赢利点少,产品和服务单一,效率高,存活率78%

成长期:投资大量资金,组织均衡成长,规模、业绩提升,拥有资源和组织能力,寻求发展空间,存活率33%

稳定期:形成核心竞争优势,资金回笼,利润增长

衰退期/持续发展期:创新和创业精神淡薄,组织流程僵化,效率低下,同时也是企业重新崛起的机会

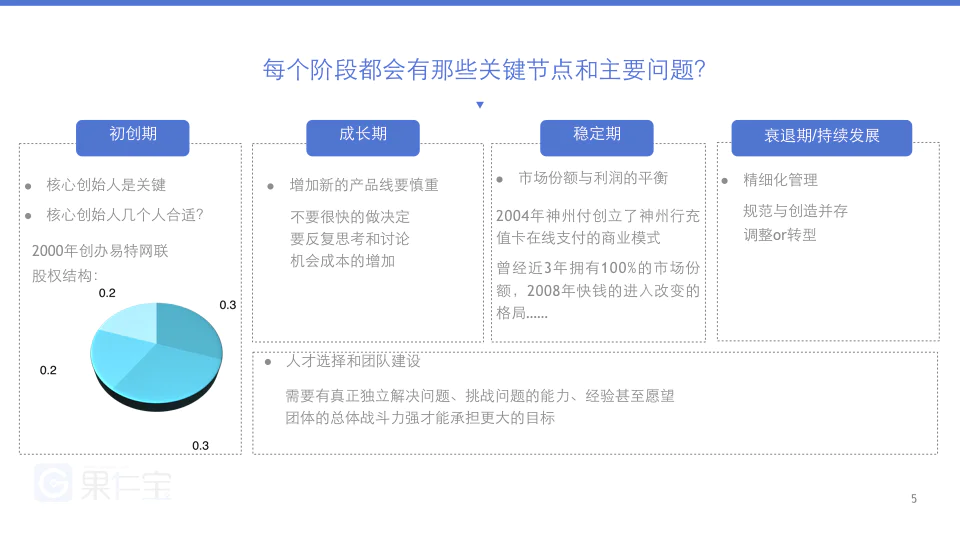

各个创业阶段会有那些关键节点和主要问题?

初创期:核心创始人是关键,早期创业的团队创始人越少越好,减少内部的损耗发展速度就会快一些

成长期:增加新的产品线要慎重,不要很快的做决定要反复思考和讨论

稳定期:要考虑市场份额与利润的平衡

衰退期/持续发展期:加强精细化管理,考虑调整或转型

六

如何把握创业节奏?

第一,千万不要到需要钱的时候再去融钱,一定要在资金比较充裕的时候开始准备融钱。

第二,一个项目丢到资本市场上,只要释放出去要融资的信号,一定要尽快Close,不要花太多的时间。因为有一些项目如果丢到市场上,半天都融不到钱就会烂大街。很多时候投资人是这样的,抢的时候大家都抢,你不投,谁也不投。所以这两点大家要注意。

像目前这种情况,整个行业融钱能力不太好的时候,要多注重造血的能力。所谓造血就是要提高自己现金流能力,否则资本寒冬到底有多久,会不会更弱化,都很难说。所以如果现在有机会,就让自己具备一些造血的能力,适当的收缩一下自己的投放和规模,牺牲一点中长期的利益,让自己挺过眼前的这道槛。

七

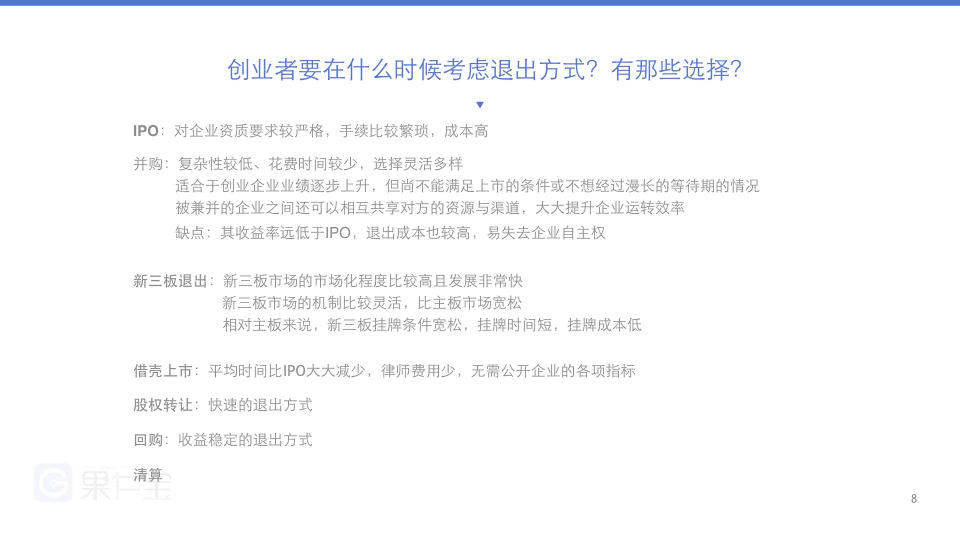

创业者要在什么时候考虑退出?有哪些退出方式?

IPO:对企业资质要求较严格,手续比较繁琐,成本高

并购:复杂性较低、花费时间较少,选择灵活多样。适合于创业企业业绩逐步上升,但尚不能满足上市的条件或不想经过漫长的等待期的情况。被兼并的企业之间还可以相互共享对方的资源与渠道,大大提升企业运转效率。缺点是其收益率远低于IPO,退出成本也较高,易失去企业自主权

新三板退出:新三板市场的市场化程度比较高且发展非常快,机制比较灵活,挂牌条件宽松,挂牌时间短,成本低

借壳上市:平均时间比IPO大大减少,律师费用少,无需公开企业的各项指标

股权转让:快速的退出方式

回购:收益稳定的退出方式

最后一种是清算。

今天分享的东西就是这些。

评论