文 / 二零七

免费与分享曾是中国互联网的主流精神,三年前,谁也不会想到付费来得如此之快。据中国网络视听节目服务协会调查,过去半年内,35.5%的网络视频用户有过付费观看视频的经历,在2015年基础上增长了18.5个百分点,前景一片大好。

2016年6月,爱奇艺率先宣布VIP会员数量突破2000万;11月,腾讯视频宣布过去一年VIP会员超过2000万;12月,合一集团总裁杨伟东在致全员信中宣布,优酷会员已突破3000万。BAT,再加上第二梯队的搜狐视频、乐视视频,全网付费会员数破亿指日可待。

付费观看的兴起,似乎让人看到一丝视频平台盈利的曙光。但2000万会员究竟是结束视频平台烧钱的止损线,还只是新一轮竞赛的入场券?

流量广告“源远流长”

放眼世界,网络视频服务平台想要实现盈利,目前仍只有“流量-广告”以及通过稀缺性内容吸引付费观看两种方式。将“流量-广告”模式做得登峰造极的,莫过于Youtube与Hulu。

通过Google(2006年以17亿美元收购Youtube而成为干爹)的搜索导流,大量的互联网流量被导向Youtube,使其成为目前仅次于Google和Facebook的全球第三大网站,日均有10亿网民登陆,占全球网民的三分之一。

在Google的强大导流能力之外,Youtube所拥有的大量UGC资源是其最有吸引力的因素。Youtube十周年时,《经济学人》曾专门刊发文章讲述这家最初不被看好的视频公司在商业上的成绩和败笔。“YouTube已经改变了客户对视频内容的期望。”文章总结说,“人们以前经常通过工具书学习修车或烹饪食物,如今大家已经习惯用YouTube视频来解决这类问题。”

不过,这篇文章也承认,“即使价格非常低廉,YouTube付费订阅频道还是难以吸引客户。从目前来看,YouTube的文化影响和普及胜过其商业成功。”

Hulu最初由美国三大广播公司——美国国家广播环球公司(NBC)、福克斯公司(FOX)、美国广播公司(ABC)共同投资创立,天然具有内容优势(方便争取大量正版资源),力图成为“互联网上节目数量最多最全,提供一站式服务的视频商店”。

通过精准、强互动、个性化的广告营销模式,Hulu一度以1%的视频流量,占据了美国33%的视频广告市场,神奇地实现了创办后第一年即盈的“传说”。2009年,Hulu收入1亿美元,2010年达2.63亿美元,2011年实现营收4.2亿美元,2012年盈利6.95亿美元。

国内视频网站最初大多以UGC起家,内容靠网友自发上传,某一时期又不约而同转而购买正版资源、扶植PGC,尝试以不同内容吸引流量,类似Youtube模式与Hulu模式的结合。不过,由于大部分视频网站(芒果TV、中国蓝TV等除外)不具有Hulu天然的传统媒体基因,且国剧制播方式与美剧相异,视频网站的版权战最终只能导致价格一路走高,彼此骑虎难下。

付费观看“后来居上”

要说付费,就不得不提到Netflix,由于大热美剧《纸牌屋》及其背后“大数据神话”,这家视频网站在国人心中堪称自带光环。

Netflix创立于1998年,以在线影片租赁业务起家,突破性地用会员制取代逾期制,迅速扩张,扳倒了DVD租赁业务巨头Blockbuster。进入21世纪后,实体碟逐渐被淘汰,Netflix于2007年转向了流媒体业务。但由于进入得晚,不管在UGC还是版权内容方面,Netflix都难以出头,直到2011年他们才找准位置,发力自制,于2013年推出《纸牌屋》。

该年,Netflix收获了约1000万新增用户,内容魔力初显。《纸牌屋》的成功震撼了当时还在高价版权采购中苦苦挣扎的国内视频网站,间接促成了2014年网剧元年的到来。

2015年7月,爱奇艺《盗墓笔记》对会员开放全集,成为全网首部收费自制剧,腾讯视频紧接着通过电视剧《华胥引》与自制剧《暗黑者2》进行了试水。同期,网大《道士出山》以超高的投资回报率引发关注。

自此,网剧、网大双管齐下,版权内容加持,各大视频网站纷纷开展了付费模式的探索。目前已衍生出会员开放全集、会员抢先看、会员独享周边内容等多种玩法,以及面向会员抛出各种线下福利。

优质内容的“拉新”效应明显,吸睛更吸金,网民接受付费的设定要比想象中快很多。《2016年中国网络视听发展研究报告》中显示,网络视频的付费观看行为趋向常态化,付费用户比例剧增108.8%。曾有人预想,会员付费收入有朝一日能够与传统广告收入分庭抗礼。

今年各平台的头部自制内容已经做到了这一点,如爱奇艺的《老九门》、搜狐视频的《法医秦明》,付费收入的占比已经超过50%。相应的,各大视频网站的会员数在一年内实现了成倍的增长。

付费会员的爆炸增长,或是由于基数太小

国内最先喊出2000万会员的是爱奇艺。2016年6月,爱奇艺率先宣布VIP会员数量突破2000万。

然而,在2016百度财报中,爱奇艺的表现并不出色。根据百度公布的2016未审计Q2财报,百度第二季度内容成本为16.99亿元,在百度总营收中所占比例为9.3%,其核心成本主要是爱奇艺的内容成本。但在第一季度中,百度的内容成本还只有13.82亿元,在总营收中所占比例为8.7%。相较Q1,爱奇艺的内容成本上升了3.17亿元。

第二个喊出VIP会员超2000万的是腾讯视频。在腾讯2016年Q3财报中,其收入增长主要来自网络游戏的增长,对于视频平台,仅是提到“视频付费用户数量的显著增长”,并未透露更多的付费会员、成本及盈利的相关信息。可见,付费用户数量的显著增长,所带来的收益或许并不值得一提。

接着,合一集团总裁杨伟东宣布优酷会员已突破3000万。如果说爱奇艺和腾讯视频可以效仿Netflix,优酷则最可能效仿Youtube,作为拥有中国最大量UCG、PGC资源的平台,将自己独特的资源转换成流量再通过广告变现。然而,优酷最终是被阿里收购,而非搜索引擎百度,导致这种效仿失去了依托。

但转型后的优酷似乎也无意走这条路。2016年,优酷先是与德云社签署独家战略合作,之后拿下了现象级综艺《极限挑战2》、暑期爆款《微微一笑很倾城》等优质资源的独播权,布局头部内容。

四月,合一正式成为阿里旗下全资子公司,甫一合并就为阿里2016年第一季度带来了1.52亿元的亏损。当然阿里爸爸不在乎这点小钱就是了。

其实乐视本来是最有希望通过付费获得增长和正收益的公司。乐视将电视、盒子等播放硬件与平台绑定,同时独家播出优质内容,这的确是一条破解中国用户不习惯为互联网付费的好方法,同时也极大地提升了用户对视频平台的期待,选择持续付费的可能性非常高。

当年《太子妃升职记》一剧的爆炸性成功,也说明乐视在内容筛选与制作方面已开始积蓄人才与经验。然而,这条路坚持走下来毕竟有些辛苦。2016年下半年的乐视整体情况,不说也罢。

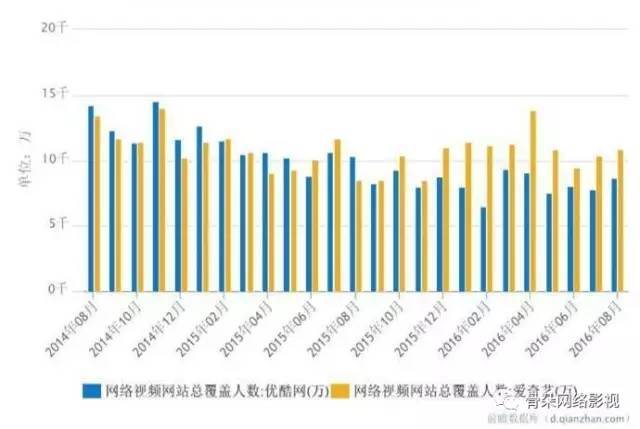

总之,2016年的确是视频平台付费用户爆炸增长的一年。但我们仍需看到,爆炸式增长的前提是之前的基数很小。即便达到数倍增长,在视频平台用户中的占比仍然很低。据前瞻产业研究院的数据,2014年8月至2016年8月,爱奇艺与优酷的用户数量如下:

即便是达到2000万付费用户,也仅占近1.5亿日活跃用户总量的10%,相对于为维持上亿用户观看所付出的成本,收费服务奔跑得还是慢了一些。

2000万会员是视频网站的盈利线吗?

但我们仍然可以按照付费观看的盈利模式算一笔账。

不算各大平台逢年过节的半价、赠送等营销活动,爱奇艺会员一年会费是198元,2000万VIP会员一年的会费收入则有39.6亿;优酷会员包年费用为169元,按3000万会员计算,收入为50.7亿元。如果数千万会员均为年付费,其收入是否能够覆盖视频平台的运营成本?

成本最高的仍是版权。据媒体报道,2011年,视频平台购买一集电视剧的价格最高为100万,当年优酷全年亏损1.72亿,爱奇艺亏损5亿;而到了2016年,年初的《芈月传》是单集300万,暑期档的《幻城》单集上涨到400万,明年的剧王候选《如懿传》,相传单集价格已达到900万。

在缺乏独播剧集、哄抢热门资源的背景下,各家的亏损数字也在一起跳动。爱奇艺已连续三年处于运营亏损状态,2013年、2014年、2015年分别亏损7.43亿元、11.1亿元、23.8亿元。根据财报,其成本增加的主要因素是内容成本的增长:2015年,爱奇艺内容成本较2014年增长了136%;2014年较2013年增长了135.7%。

腾讯有社交、有游戏,阿里有电商,持续为视频业务提供支持,爱奇艺背后的百度却泥菩萨过江自身难保。12月底,有消息称,爱奇艺计划2017年在美国或香港IPO,预计募资10亿美元。

搜狐的张朝阳曾经说得很直白,“从以前的盲目在头部剧购买,投入上亿元购买一部剧,这简直疯了,而且广告根本达不到!这种东西是疯的,必须走向自制和收费,走向Netflix模式。”在他看来,这样才能把搜狐视频从烧钱的死循环中捞出来。

各大平台也的确这样做了。为缓解版权购买带来的压力,以及提高内容差异化的竞争优势,各大视频平台均成立了自己的影视公司,发力内容上游,如合一影业、企鹅影视等。2016年,各大平台均有代表性自制剧播出,爱奇艺的《老九门》、腾讯视频的《如果蜗牛有爱情》、搜狐视频的《法医秦明》等,都取得超高播放量。

但自制剧的成本也水涨船高,由于越来越多传统制片公司开始转向网剧领域,自制剧也开始摆脱low、制作粗糙等标签,达到甚至超过传统电视剧的水准。

诞生于2012年的元祖自制剧《屌丝男士》,第一季制作成本每集在30万左右,而2016年,已经有不止一部超级网剧单集成本超过500万。2017年,爱奇艺计划打造200个头部内容,投入超百亿;腾讯视频集齐《三体》等二十几个大IP项目,自制投入将有九倍增幅;优酷也发布了3+X剧集策略、6+V综艺矩阵,这些策略背后,都是哗啦哗啦的银子声啊!

另一个普遍被忽视的成本是技术成本。视频网站的存储和带宽费用令人咋舌。

为了容纳足够多的用户同时在线收看,视频网站必须不断增加服务器带宽。比如,要同时容纳2000个人在线观看,100M的带宽一年的费用约为1万元,对视频的清晰度要求越高,在带宽上的花费越高。

以优酷土豆为例,在其2014年财报中,带宽成本就已达人民币9.173亿元,占公司净收入的23%;爱奇艺2015年成本与费用达到76.7亿元,较2014年的39.83亿元增长92.8%,其中宽带成本的增长高达80.5%; 2014年较2013年的带宽成本增长也高达75.6%。

同时,为了防止断电导致的内容全线崩溃,视频网站的内容存储通常需要租借第三方服务器,并要保持至少两三年的时间,所需要的空间非常大,通常1个服务器放两个硬盘,每个500G或者1T,一年的租借费就高达2万元。1T可以存放多少电影呢?1080P级别的,大约200部;3D影片,只能放30部左右;蓝光就更少了。

放眼世界,解决成本“贵”的办法,除了收费,就是广告。然而广告是不能无限延长的,目前一些视频网站的贴片广告已长达90秒,极大地损害了用户体验。一些用户为了避免看超长广告而选择成为付费会员,但这种回避式的付费行为一般都无法长久保持。

下一战:差异化

半靠广告、半靠会员,何时能追平甚至实现盈利,仍是未知数。龚宇曾说过,“如果停止投入,但立刻可以盈利”,但在这轮头部垄断地位的大战中,盈利对于视频网站可能远远没有获得流量与粘性更重要。腾讯在其2016年Q2财报中将这种想法表达得很清楚:“通过进一步投资电影/电视剧工作室及腾讯的自制项目,以巩固腾讯网络视频业务的上游影响力。”

因此,2000万付费会员不过是新一轮竞赛的入场券,这次竞赛的焦点是内容的差异化,实现从资源求全向资源求优、求独的过渡。

想当年,Netflix认识到自己烧钱无望,将天平不断向自制倾斜,在版权方面“壮士断腕”,选择了收紧。国内视频网站总有一天也要主动或被动地做减法,找准自己定位,探索自身的差异化气质,尝试不同的商业模式。

从目前来看,爱奇艺在网剧、网大方面始终保持着较高的市场占有率,爆款版权与优质自制强势拉动付费,对影、漫、游联动兴趣不减;腾讯视频发力内容上游,追求项目主控与同一IP的多元开发,内容反输电视台有望成常态;优酷讲究一鱼多吃,热衷于实现大剧先网后台播出,同时将内容与电商打通;乐视视频信仰生态,有硬件为基础;搜狐视频侧重自制,题材新颖,定位精准,通过季播模式进行IP的长线孵化。

可以说,各家打法已经逐渐在分化,但内容方面的差异并未明显拉开,还不足以让吃瓜群众产生品牌认知。网友还是在跟着热播内容走,并未对哪家视频网站有特别的忠诚度,甚至对于装五六个视频APP感到厌烦。如果没有长期的优质内容的吸引,在中国视频平台多采用多种时间长度付费制度的方式下,会员的付费行为便很容易中断。

可以说,在中国上亿网民的市场背景下,吸引到几千万付费会员倒不是太难的事情,真正艰难的,是如何把他们长久留住。

本文来自微信公众号:骨朵网络影视(guduowlj)