1

20年前的马云,在北京推广中国黄页。屡次遭拒后的一个深夜,马云独自一人坐在车上,在北京空旷的大街上穿梭,窗外灯火阑珊,内心却五味杂陈。“等着瞧吧!几年后,你们都知道我是干什么的,北京就不会这么对我!”,这是马云暗暗许下的誓言。其中包含了多少的苦楚、无奈与不甘,我们想想也能体会。

没过多久,有些许无奈的“北漂”马云带领团队回到家乡杭州继续创业,破釜沉舟,奋力一搏。18年过去了,马云的阿里巴巴市值已经接近1.8万亿元,这还不包含同样是巨人的蚂蚁金服。更重要的是阿里巴巴不仅仅是一家企业,更是一个巨大的经济体,非常多的企业和个人靠着阿里巴巴获得了成功。

今天,世界都不会那样对马云。不过,对于一个创造了无数辉煌业绩的阿里来说,现在又到了升级的关键期。

2

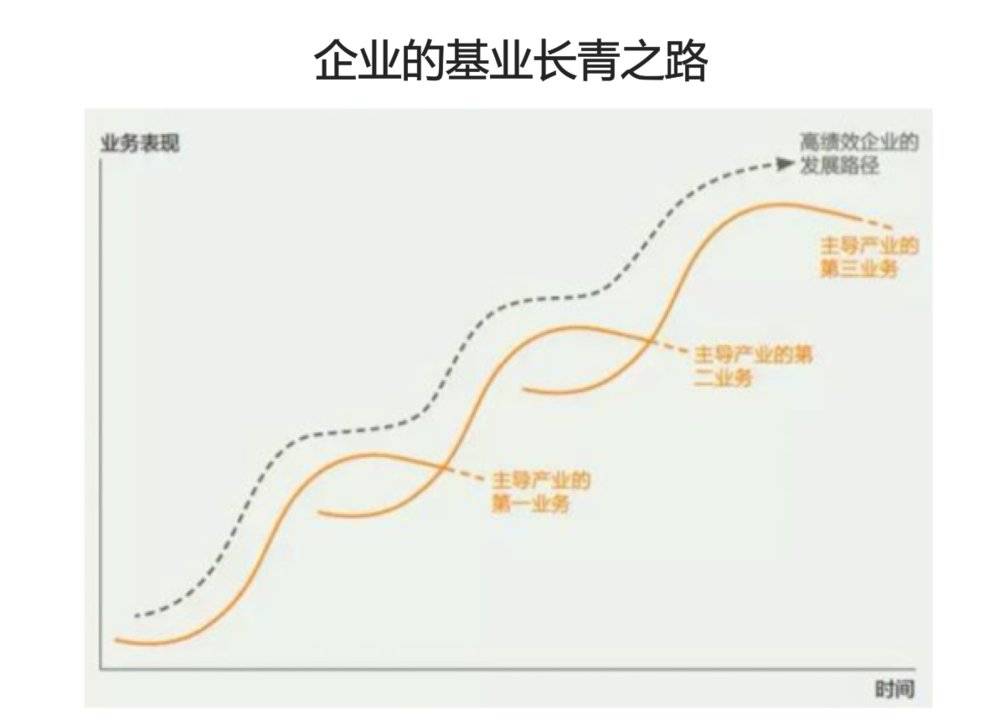

在之前的一篇文章,我提到任何企业都会在某一时刻遭遇增长的难题,也就是面临“S型曲线”的魔咒。企业的一项业务刚刚推向市场,营业收入缓慢上升。等累积了足够的势能,特别是如果能够抓住行业快速发展的时间窗口,营业收入就会呈现激增的状态。最后随着企业规模的扩大,尤其是行业成熟期和衰退期的到来,营收增速便会逐渐变缓,乃至下降。

“S型曲线”始终是悬在企业头上的达摩克利斯之剑,总有一天会掉下来。基业长青与昙花一现之间的关键差别就在于企业是否拥有这种超越“S型曲线”的核心能力,拥有这种能力的企业的成长路径如下图所示。

企业家一生的使命都在于如何让企业超越“S型曲线”的魔咒,进入基业长青之路。其中的关键就在于时刻让企业的业务组合同时兼顾三个层面,即不仅要守卫和拓展核心业务,还要积极建立即将涌现增长动力的业务,同时创造有生命力的未来业务。

3

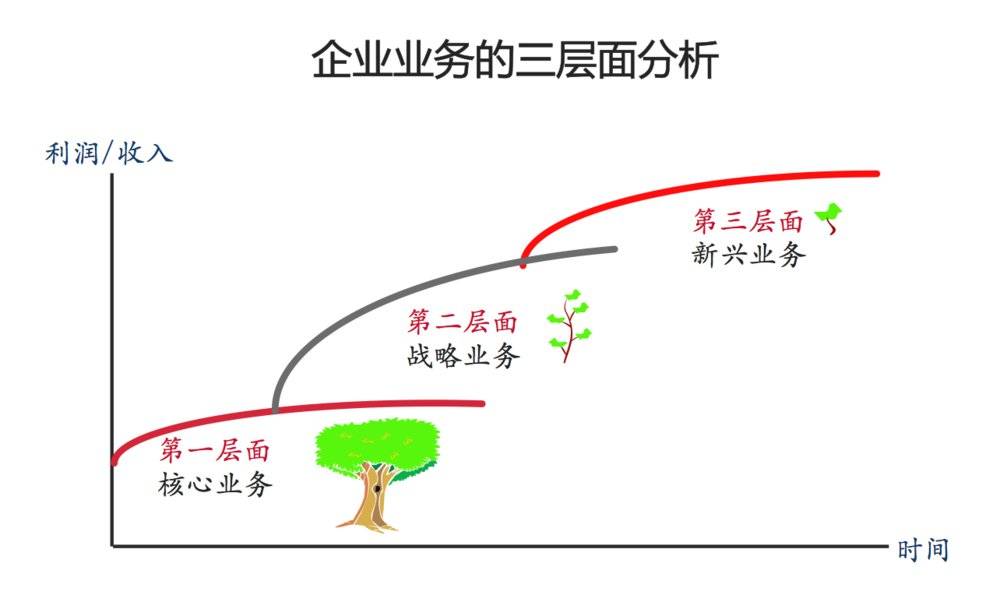

如果时刻能实现上述三个层面业务的平衡发展,企业就进入了业务及资源分配结构的良性循环,从而可以推动“S型曲线”的不断向上延展。那么如何确定企业的核心业务、战略业务和新兴业务呢?波士顿矩阵提供了一个很好的思考视角。

波士顿矩阵由波士顿咨询公司创始人布鲁斯·亨德森于1970年首创。波士顿矩阵认为一般决定产品结构的基本因素有两个:即市场吸引力和企业实力。其中市场吸引力的核心考量指标是销售增长率,企业实力的核心考量指标则是市场占有率。根据这两个指标,我们可以把企业的业务分在四个象限:现金牛、明星、问题、瘦狗。

现金牛业务处于低增长率和高市场占有率的象限,已经进入成熟或者衰退期,但是由于销售量大,产品利润率高,可以为企业的发展提供资金支持。而且由于增速较低,且市场地位稳固,相对而言所需投资也少。这在三层面分析中应该归为核心业务。

明星业务具有高增长率和高市场占有率,这类业务需要加大投资以支持其迅速发展。这在三层面分析中可以归为战略业务。

问题业务处在高增长率、低市场战略率的象限。这类业务市场机会大、前景好,但是由于可能处于引入期,还未全面打开局面。这里面有可能会发现未来的创新业务。

瘦狗业务的增速和市场占有率都很低,这类业务应该在榨干最后一分价值之后被放弃。

当然,对四类业务的管理策略并不绝对,每个企业的情况天差地别。

4

结合上面的理论,我们来看阿里巴巴的情况。

过去18年,阿里巴巴犹如一枚划破苍穹、冉冉升空的运载火箭,每一级旧燃料燃尽,就很快有新燃料顶上,新旧交替之间的管道十分顺畅,推动其不断超越“S型曲线”的魔咒。

在震天动地的轰鸣声中,火箭拔地而起,加速飞行,B2B业务是火箭的第一级,提供了此时所需的燃料。当火箭达到预设的高速,第一级发动机完成任务关机分离,第二级淘宝和支付宝接着点火,继续加速飞行。一段时间后,火箭已经飞出了稠密的大气层,抛掉了卫星整流罩。

在第一、二级火箭完成自己任务的过程中,阿里巴巴的业务边界不断被突破,从B2B到C2C,再从C2C到B2C和互联网金融,每一项业务都至少领先了市场3~5年的时间,也推动阿里巴巴这艘运载火箭不断刺破苍穹。

不过马云希望能做一家存活102年的公司,显然这艘火箭还需要新的能量续航,现在就是需要火箭的第三级开始工作的时刻。第三级的任务是使航天器加速到轨道速度,让航天器在既定的速度下,按照预设的轨道,在地球引力的作用下开始惯性飞行。

那么阿里巴巴为自己第三级火箭准备的燃料是什么呢?

今天,被阿里巴巴频繁提及的是新零售、大数据、云计算、国际化、以及健康和快乐产业。这些是被阿里巴巴寄予厚望的,未来10年的增长驱动因素。这些也就是阿里巴巴为第三级火箭准备的燃料,最终阿里巴巴希望通过对这些业务的布局成为商业的基础设施,提供水电煤的基础服务,让企业进入惯性的运转阶段。

5

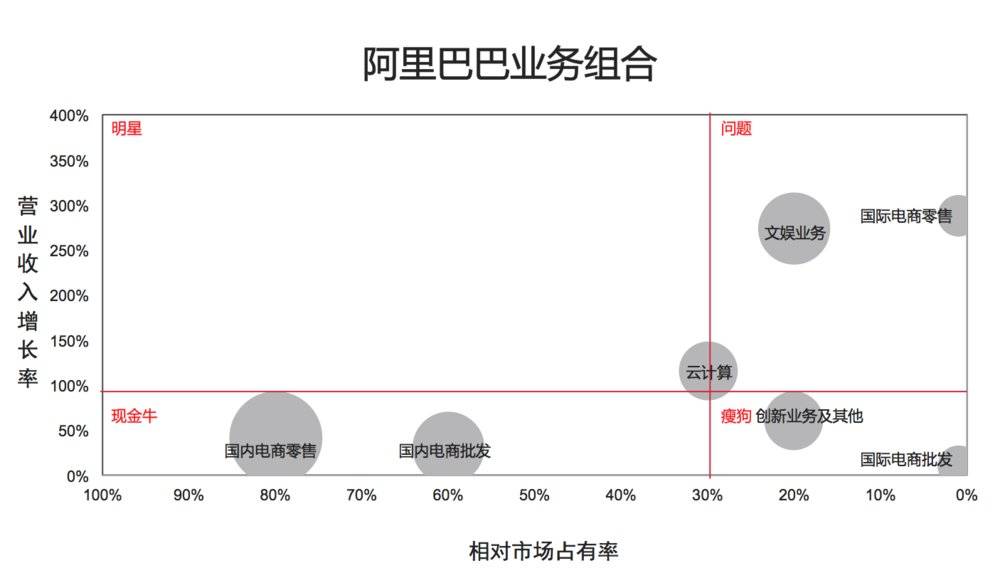

阿里巴巴的财报中对自己大部分业务有较为详细的披露。我们选取2016年Q4的数字,采用波士顿矩阵的分析方法,按照营业收入增长率和相对市场占有率,将其业务分在四个象限。

下面是我们得出的阿里巴巴业务组合图。由于我们掌握的信息仍旧有限,而且以营业收入增长率来衡量市场吸引力对于一些互联网早期项目并不合适,因为互联网的典型特点是先圈用户,再去考虑营收,因此这个业务组合的划分方法并不完全准确,但还是能够帮助我们发现一些问题。此外,某些相对市场占有率数字为我根据市场整体状况的一种估计,当然你也可以有不同的意见。不过我认为它们是大致合理的。

国内电商零售和国内电商批发毫无疑问是阿里巴巴的核心业务,也是现金牛业务。这两块业务合计占总营收的80%,也是利润的绝大部分来源。阿里巴巴对这两业务的策略非常明显,最大化的获取收入,支撑其他业务的发展。最近两年,阿里巴巴国内电商平台的货币化率不断提升。但这两块业务,尤其是国内电商零售是处于守势的,面临后起之秀京东的强力冲击。

云计算显然是被阿里巴巴作为战略业务和明星业务来培育和看待的。虽然云计算业务在快速成长,但主要竞争对手的此类业务也处于高速成长期,阿里巴巴具有一定的优势,但是并不像在电商领域那么强势。相比阿里巴巴对云计算寄予的厚望,严格来说它也还不完全算是明星业务。

文娱业务和国际电商零售是两块新业务,也是阿里未来的重点,它们的问题是虽然增速很高,但是市场占有率并不高。

国际电商批发业务属于双低的瘦狗业务,意义和价值并不大。创新及其他业务虽然从数字上来说被划在了这一象限,但由于互联网的特性,我们并不太容易判断。

6

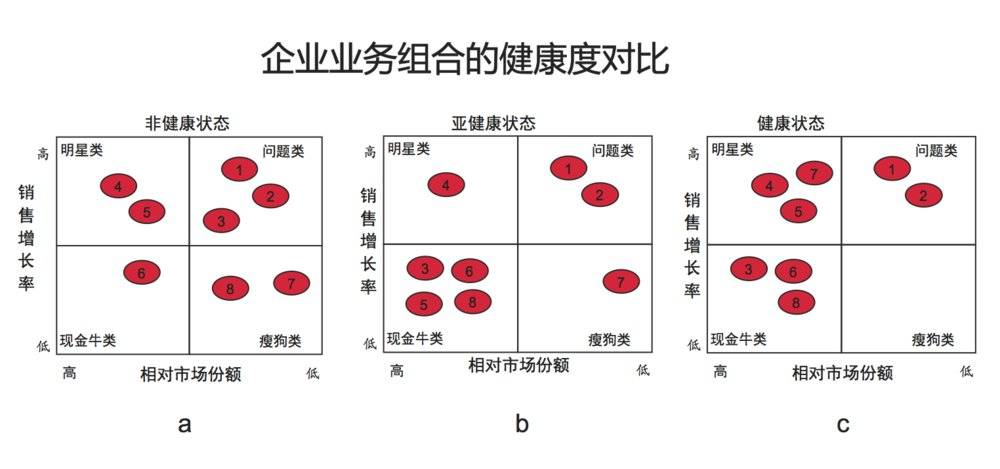

在我们将业务定位在四象限后,波士顿矩阵的另外一个重要意义在于判断公司的业务组合是否健康。

一个失衡的业务组合中会有太多瘦狗业务或者问题业务,而相对明星业务和现金牛的业务较少。

上图中的a有三项问题业务,而只有一个现金牛业务。这说明公司的现金流状况会比较弱,三项问题业务不太可能全部都发展,只能集中精力发展其中的一项或者两项。此外,两项瘦狗业务也是沉重的负担。

b的问题就在于明星业务太少,企业未来的增长空间可能会存在问题,处于亚健康的状态。

c是比较健康的状况,企业的大部分业务都集中在现金牛类和明星类。问题业务只有两项,企业具有足够的现金流支撑其发展,从问题业务转向明星业务或现金牛业务。

这样我们再来看阿里的业务组合图,其所处的情况偏向于b。核心业务已经处于收割期,增速下滑,不过市场地位稳固,并且可以贡献稳定的现金流。但是可以称之为明日之星的业务还不够多,也并未真正成长起来。

对于一家着眼于生存102年的企业而言,现在又到了转型升级的关键时期。阿里巴巴面临的挑战在于如何继续加快云计算业务的成长,树立在市场上更为强势的地位。此外,包括文娱业务、国际化、新零售,以及健康和快乐产业在内的问题业务或者创新业务也要能够尽快转向明星业务,为企业明日的增长蓄力。

作者贞元,微信公众号daosuier99,关注最佳实践,约会最美思想。