互联网“奶茶”江湖

消费升级,互联网正散发着浓浓的“奶茶味”。一年前,昔日网红“奶茶妹妹”身为刘强东太太后,以风险投资人的身份,5亿元投资因味茶(inWe茶);“撩妹奶茶”也互联网爆红过一阵;而后喜茶、奈雪の茶、一点点的互联网热点指数不断上升。甚至在本周,上海喜茶店的对面一家“丧茶”冒出头,还没与喜茶开干,就以其张扬的个性文案在朋友圈“刷屏”。

虎嗅观点:

1.互联网+奶茶,IP化、场景化,喝的不是奶茶,是一种文化、情绪的共鸣与宣泄。

此现象在社会化媒体中被放大,传播手段并不新鲜,爆红产品赢在内容制造。不管是喜茶还是丧茶,都借助互联网的展示形式、用户互动,把自己的品牌主题与年轻人的情绪个性化地表达。

比如,丧茶的“碌碌无为”、“男友比你过得好”等奶茶系列,都是在还原某种场景下的情绪,以此形成系列IP,在产品打造上给品牌做文章,结合产品赋予价值内涵,以此达到情绪上地共鸣,来给消费者一个“非买不可”地理由。即便没有在口味上赢得口碑,最少赢得了眼球。

2.奶茶线上品牌爆红,还是要靠线下加盟连锁盈利“收割”。

借助互联网制造流行、引爆话题之后,互联网奶茶除了吸引到资本的青睐外,还要为以后品牌连锁加盟招商做好准备。互联网奶茶也没法改变固有的休闲饮料业态,还是得靠线下走量,商业街、Shopping Mall扎堆,会有一些奶茶铺接入O2O外卖平台,甚至考虑自己配送,然而线上订单占比能达到10%的奶茶店少之又少。

原因是奶茶比生鲜、餐饮等流食的配送要求都高(液体容易撒、封装要求高,而且对温度也有要求),虎嗅此前报道的过的生鲜电商公司天天果园,也看准年轻人休闲饮料市场,试图用O2O模式卖现榨果汁,配送要求低于奶茶,但也最终夭折。

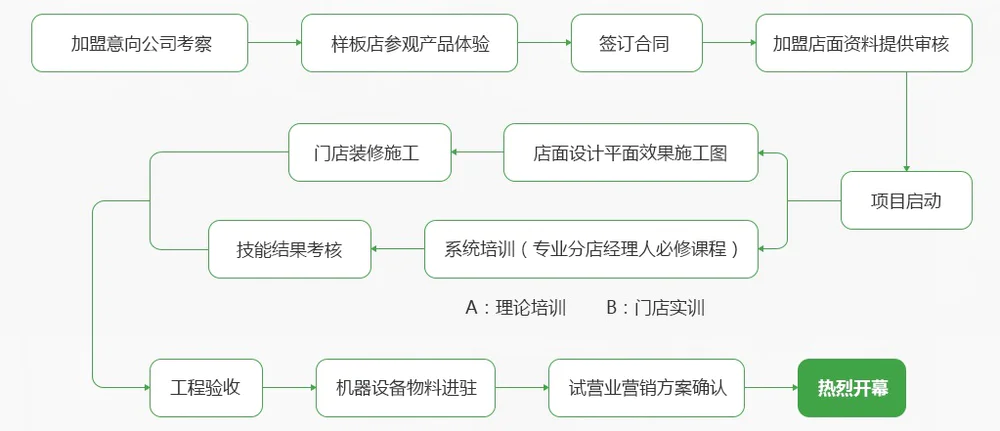

互联网奶茶的成功,还是要用线下门店数、城市覆盖率来体现,区域差异、人文差异以及商圈差异都影响着加盟商对奶茶品牌、店面选址的不同,但还是跳不出常规的加盟方式(如下图):

互联网奶茶能否用“众筹”这类方式进行商业创新?或可期。

3.互联网奶茶的瓶颈:快营销难保新鲜感。

一如既往地,互联网奶茶延续了互联网餐饮的品牌塑造手法,具备自媒体的强属性,在文案手法、事件炒作方面功底深厚。所以能够在极短的时间内搏获眼球,但如果仅靠互联网快营销的手法来获客,难免“叫好不叫‘卖’”。

毕竟其本质上没有重构奶茶产业链结构,口感、工艺也没有突破性改造上,无论书服务还是商品,用户都无法持续获得超预期体验,期待太高,最后容易落得一个“不过如此”的评价。奶茶并不繁杂,因此也就没有更多故事可讲。

4.突破:“星巴克”文化、“哈根达斯”逼格,生活方式、逼格、身份象征。先来看下奶茶界的标杆企业——COCO(台湾),成立20年在全球进入“千店”时代:

COCO的发展历程,浓缩了传统奶茶行业现状——20到30个SKU,平均客单在15—20元左右,门店面积多集中在30平米左右,在大型商圈的黄金地段甚至以区区几平米的摊位、柜台出现。虽然平均毛利率能超过60%,但都是靠低制造成本与低运营成本来控制,奶茶的品牌溢价始终未释放。

互联网奶茶能否通过IP衍生品,把小店改为较大休闲、会客场所,还能畅销奶茶以外的SKU产品,类似于书店不再靠买书赚钱的逻辑。当互联网奶茶把线下店变成一个流量入口,想象空间才能随之增大。

5.香飘飘冲刺A股“第一股”搁浅,互联网奶茶不如绕道去新三板。

奶茶突破门店限制的路线之一是走杯装(冲调)路线,有市场调查公司统计,国内杯装奶茶市场份额已经被香飘飘、优乐美、香约、立顿占据了80%。其中NO.1“连起来绕地球三圈”的香飘飘,在2011年、2013年、2015年分别进行了三次上交所挂牌申请,却“一波三折”至今搁浅,2012年至2014年,香飘飘营收分别为19.2亿、21亿、20.9亿元。净利润分别为1.7亿、1.84亿、1.85亿(平均9%的净利润率),收入收窄但广告费用高居不下,分别达到3.17亿、2.98亿和3.3亿。

相比香飘飘这样的“中央工厂制造+广告轰炸驱动”的模式,互联网奶茶的品牌效益在资本化路线上更为重要,“品牌连锁加盟+材料输出+管理服务”的盈利路径更容易被资本市场理解。而要在互联网快营销带来的品牌红利期上市话,抢夺互联网奶茶“第一股”,绕道到新三板或成为捷径。

温馨提示:“奶茶虽好,可不要贪杯哦”,互联网奶茶虽热,但勿头脑发热扑入哦~

行业速览

草原奶茶的起源:自公元5世纪,中原茶文化逐步传入蒙古族、哈萨克族、藏族等草原民族部落。各草原部落居民日常饮食以牛羊肉居多,为了降低日常饮食中的油腻成份并帮助消化,草原部落居民习惯在喝奶的同时添加部份茶叶,从而逐渐产生制作奶茶的习惯和传统。传统草原奶茶使用的茶叶一般为砖茶,并结合当地丰富的奶制品资源,形成了独特的奶茶饮食文化。

英式奶茶的起源:17世纪初期,欧洲从印度、中国等地区引入红茶后,红茶逐渐成为当地的主流饮品,但由于红茶口感偏涩,当地居民便在茶中加入部分牛奶,以增加口感润滑的体验,从而形成了英式奶茶。之后英式奶茶传入香港,形成了港式奶茶;传入台湾以后,形成了台式奶茶。台式奶茶在原来基础上进行了一定的创新及改良:包括部分使用植脂末替代了奶茶中的牛奶,并采用芋头粉做成小颗粒加入奶茶,形成了“珍珠奶茶”。

国内的奶茶经营是从上世纪90年的中后期开始从广州、深圳地区向内里发展的,主要以台湾风味的奶茶作为引入对象,初期类似“台湾烧仙草”这类偏果味奶茶颇受流行,此后大卡司、茶物语等国内奶茶连锁品牌开始涌现,但这个行业仍被大大小小、成千上万的夫妻老婆店主导,分布各区域。

大概是2008年左右,奶茶品牌借助互联网宣传、招商加盟几乎成为普遍现象。而去年刘强东妻子“奶茶妹妹”5亿投资因味茶(inWe茶)的消息传开,紧接着“喜茶”获IDG资本等1亿元融资,奶茶互联网爆红也就随之而来,接下来或许会看到更多“丧茶”这类趁热点的项目。

一条严格的杯装奶茶生产链,要经过奶茶果调制、投料、调配、灌装、成型、巴氏灭菌、冷却、检验、内包装、成品检验、外包装、留样、入库、出厂等36道生产工艺流程。

作者:港股那点事

本周《刺死辱母者》刷屏,看上去是一则刑事案件,但透过经济视角去看,“母亲“苏银霞只是中小民营企业高利贷产业中的一个缩影,中国民间借贷黑产背后,这折射着中国实体经济的千疮百孔。本文例举了几个山东、东北当地的负债企业没落之路,警示大家——负债恰恰代表着旧经济锁定的资产和资源存量,是新经济地基上的地雷。这次,轮到你们了。

以下是文章部分内容摘录:

对于银行,贷款从来都是甜蜜的负担,当企业借贷金额过大要出现问题时,为了保住职位,相关人员会想尽办法去掩盖,寄希望于企业有朝一日起死回生。企业也就心照不宣的继续“享受”贷款。

对此李鸿章有着深刻认识,和洋人借钱不下于百次的他说:借钱少了,你是孙子,他是大爷;借钱多了,你就是大爷了!

在一个扭曲的关系中,银行信贷的功能和作用被错误的认识,企业希望通过做无本生意,完全靠借钱企业就能发展,就能获利,甚至将贷款资金违规用于房产投资、高利贷等。当所有能抵押的厂房、设备都抵押了,最后采取联保联贷的方式获取银行贷款。

在经济上行或者平稳期,这种方式能够很好的增加企业的现金流,而在经济下行期,企业的利润将被迅速摊薄和吞噬、账款回收周期可能被大大延长甚至无法收回,当出现入不敷出的情况时,风险随即产生,这已不是拆东墙补西墙能够解决的了。

这也是银行和政府不愿意揭开的伤疤。天量M2投放带来房价的水涨船高,进而推动租金人工等经营成本上升,企业经营压力越来越大。上游原材料价格的涨价成为压死骆驼的最后一根稻草。“会哭的孩子有奶吃”,企业习惯了杠杆经营,靠着贷款苟延残喘,寄希望于银行不停输血,银行寄希望于央妈继续放水,有朝一日经济回暖,就什么问题都解决了。

以前认为不放水就死给你看,谁知人算不如天算:美联储进入确定的加息周期,中美利差的缩窄,以及资本的巨大外流压力,让央妈也已力不从心。继续喂奶,资本逃逸会必然加速,人民币汇率将压力山大,出现大型金融危机也不是不可能。狠心断奶了呢?会有一大批在经济转型尚无着落,整体下行中本就呼吸困难的传统行业公司出现窒息。

当货币政策出现紧缩趋势,类似天信、齐星集团的企业进退两难,拖字诀的玩法就必然走到了尽头。

而中国其实还有大量的天信、齐星、辉山。

中国经济这个冬天,大概率比我们想象的要长得多,要冷得多。

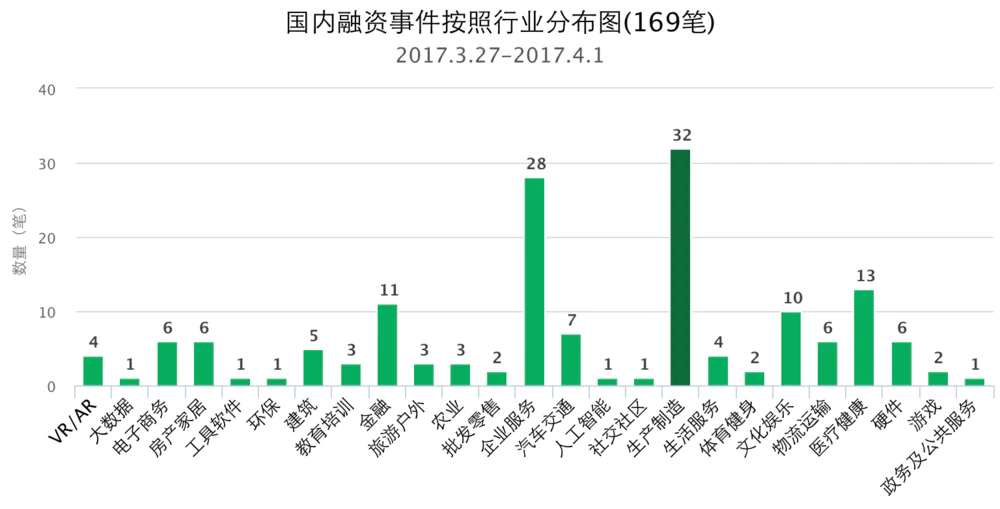

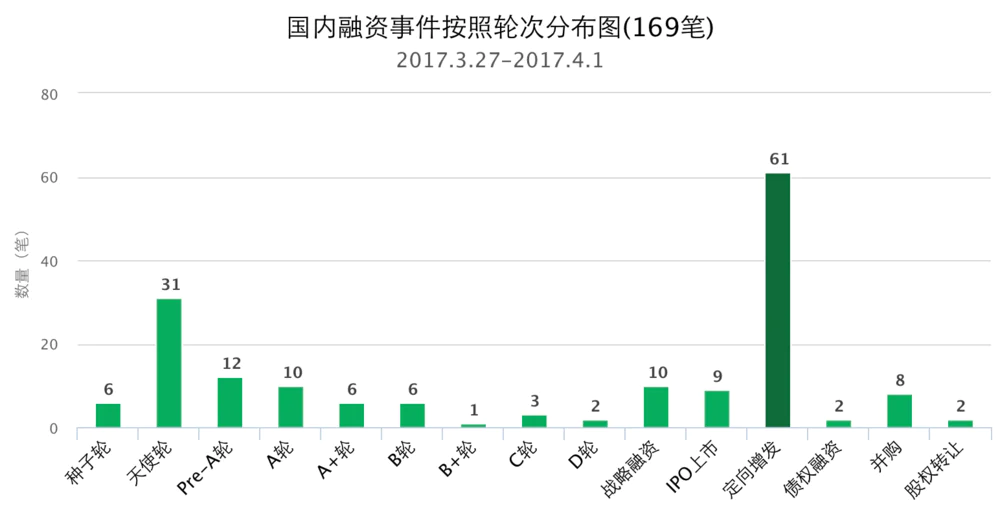

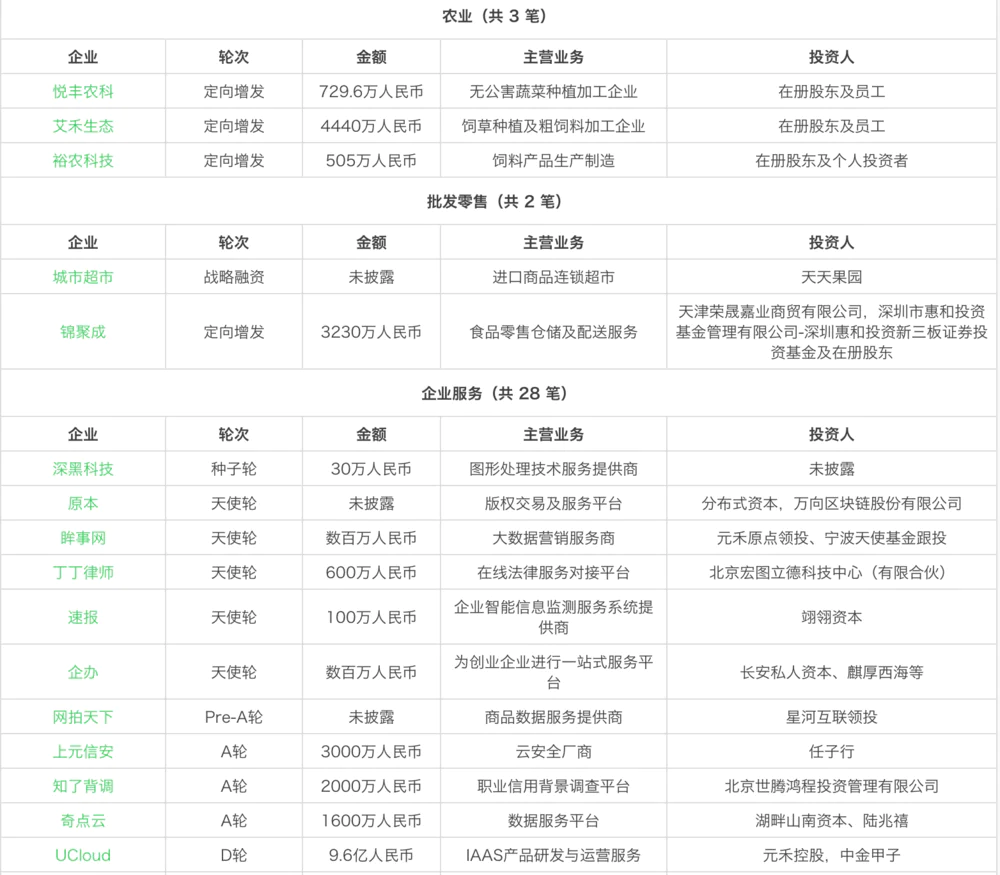

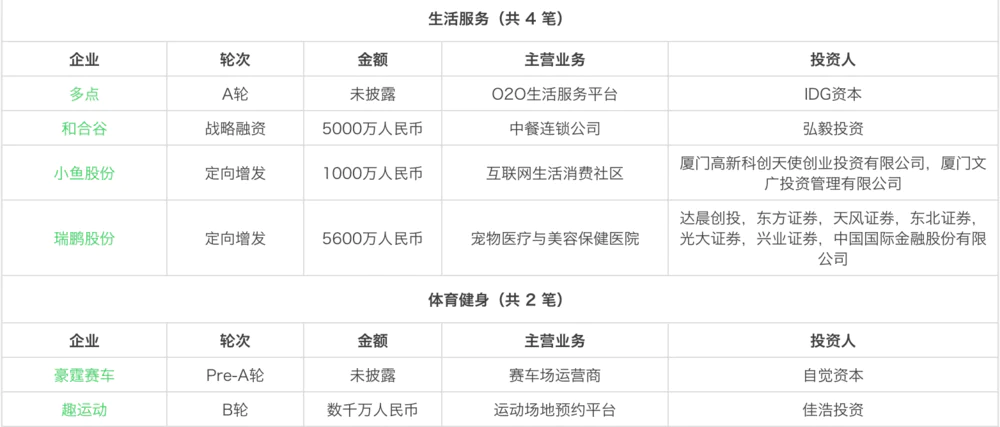

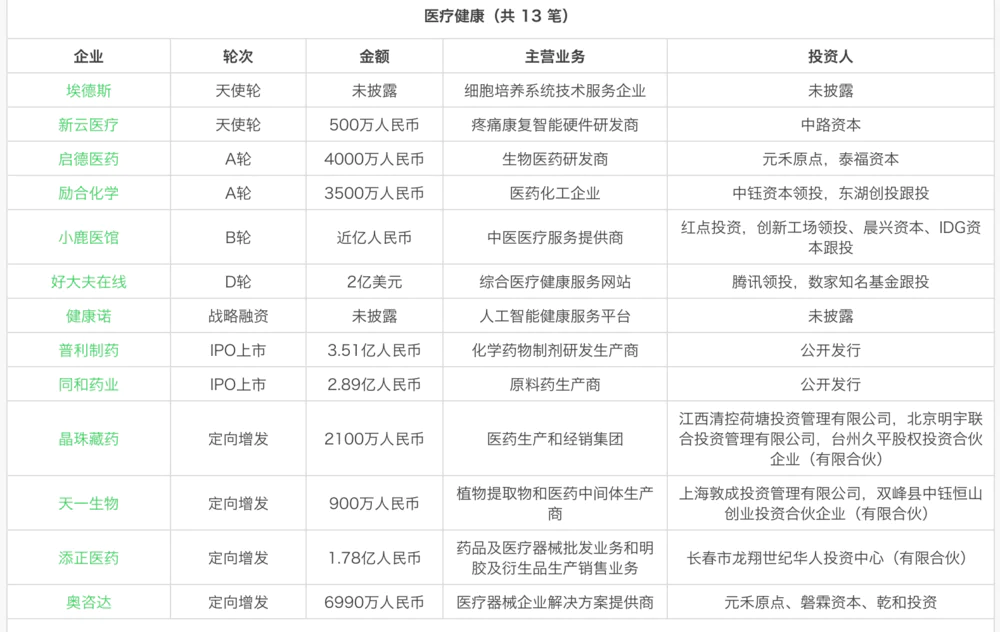

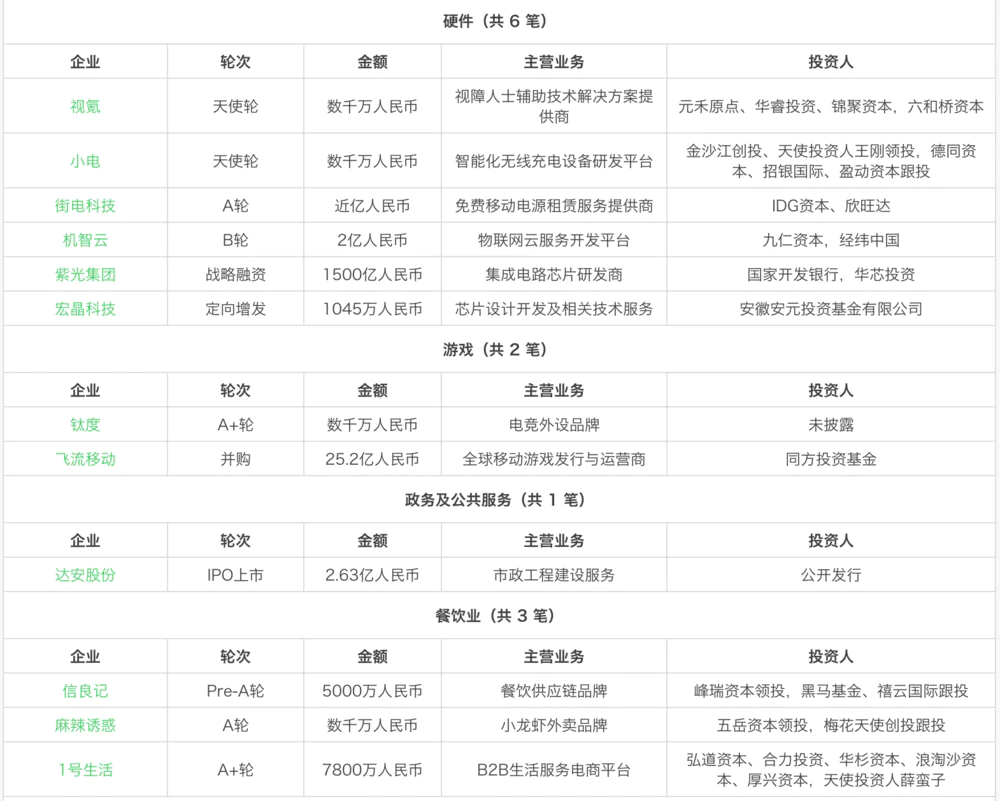

本周还是企业服务当道,有28个项目获得融资。互联网+传统产业的升级,就从企业服务开始了。流量红利还在的时候,大家增长靠新用户,流量红利衰减,提升内部效率就迫在眉睫了。

最后,今天是愚人节,虎嗅早上开了个玩笑惹得不少朋友询问关心。在此也特别感谢会员们的支持~大家小长假快乐!

评论