本文来自微信公众号:点拾投资(deepinsightapp),作者:朱昂,虎嗅获授权发表。

过去一段时间,上海人民广场出现了“四大神兽”。

其中由于“喜茶”为神兽之首,每天排队4个多小时。而且和其他网红商品不同,喜茶在上海以外区域排队也不短,关键是背后还有大名鼎鼎的IDG投资。作为奶茶的死忠粉,我们曾经在去年分析过“一点点”的火爆。今天我们再来和大家分享一下对于奶茶、对于喜茶模式,甚至对于资本进入奶茶行业背后的一些研究和分析。

一个特别好的商业模式

奶茶行业在商业模式上有先天的优越性,那就是充裕的时间段。对于餐饮来说,其最重要的一点就是卖时间段,增加坪效。

我们经常会看到一些生意挺火爆的餐厅,怎么过一段就开不下去了。后来才发现,原来这些餐厅也就是周五晚上和周末的生意比较好,平时都没什么人去。对于大部分餐厅来说,要么服务周一到周五的上班族,要么服务周末的家人和朋友聚会,导致时间效率整体不高。

比如很多四川火锅店,一般就是周末生意好,周一到周五晚上前都没生意。我们办公楼的色拉店正好相反,主要是周一到周五白领午餐时间生意火爆,到了晚上就很少人去,周末就更加没人了。这导致许多餐饮的坪效其实并不高。生意火爆的时候大家都要排队等位,平时没生意时利用率又不大。

所以对于大部分餐饮来说,只能通过提高翻台率来增加坪效。这一点海底捞火锅做的特别好,基本上每一个晚上生意都很好,到了半夜1点多,还有很多来吃宵夜的客人。然而有些餐厅翻台率很差,就几个特定时间生意好,客人一吃又是很长时间,吃好了还在那边干坐聊天。所以我们发现过去几年,大部分餐厅的商业模式开始变化。要么是提供高档环境,能给人安静交流的场所,相应的,菜的价格也会上去。要么就是菜品简单,中央厨房制作,缩短上菜以及用餐的时间。后者的典型例子就是西贝。

这时候,奶茶商业模式的优越性就体现出来了。我们不说一天到晚在排队的喜茶,就是一点点奶茶大部分时间也都在排队。无论是白天还是黑夜,无论是平时还是周末,基本上都是在排队。而且奶茶后面还能增加外卖来平滑时间段(类似于一点点在做的),大幅提高了坪效。

一个十平米的奶茶铺,单月的收入也能非常客观。根据笔者对于上海来福士“喜茶”的观察,一个天的收入能够在8-10万人民币,年化收入就在2000万。之前研究周黑鸭,也发现这种商业模式非常好。一个十平米的周黑鸭,一年收入和几百平米的肯德基差不多。

消费升级开始接近天花板

整个奶茶的品牌历史,就是围绕着消费升级进行的。从最早几块钱一杯的街客、茶风暴,到后来十块左右的快乐柠檬、Coco奶茶,再到十几块一杯的一点点,以及今天二十多一杯的喜茶。中间还有高达30-40块一杯的精品奶茶店,当然这种一般没有加盟模式,这里就不阐述了。对于任何产品来说,生命力都是来自产品,好的产品是王道。

最早的奶茶铺,没有人想过做百年老店,都是赚取“流量”的钱。那时候奶茶铺主要开在人流比较多的地方,上海的新西宫、中学门口、人民广场地下步行街等等。产品质量没有什么差异性和体验。基本上就是各种粉末冲泡。现在想想,3-4块一杯的奶茶里面能给你放什么?

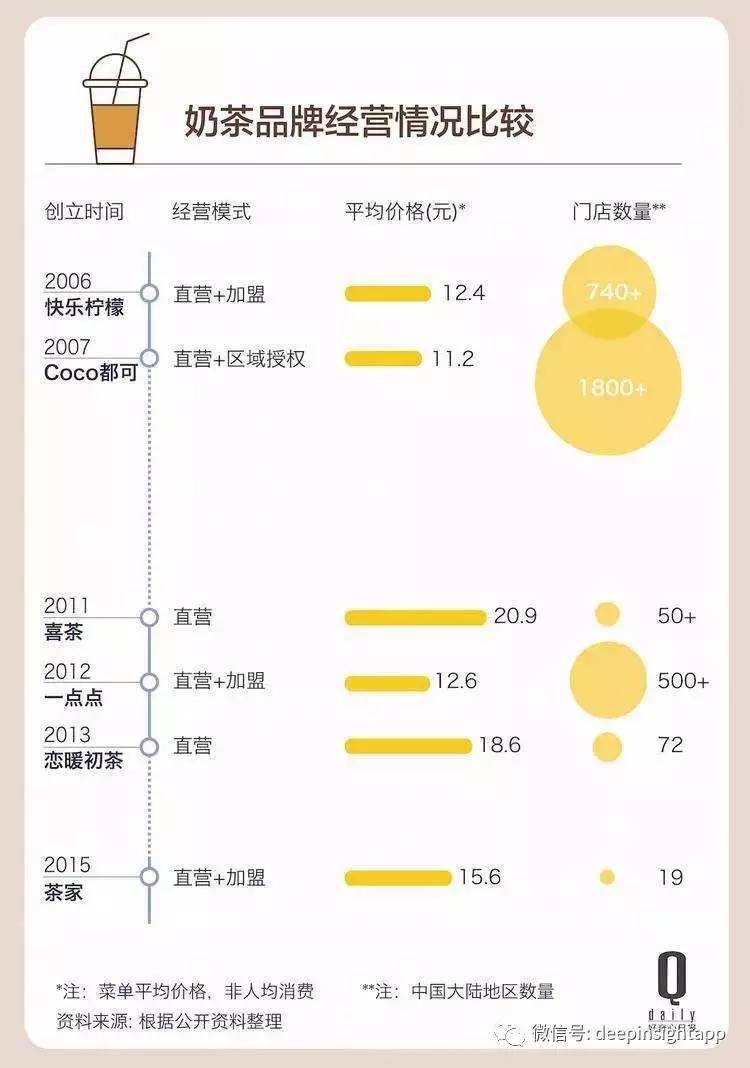

正好2008年金融危机,再叠加塑化剂事件,清洗了一大批奶茶铺。基本上第一代奶茶铺就这么消亡了。当时我记得上海虹口公园门口开了一家快乐柠檬,品种很多,口味比当年冲泡的奶茶要好喝,生意一直很火爆。而且他们给的单子也是一个小牌子,虽然今天我仍不知道怎么区别不同的饮料,但的确感觉很特别。也就是同一时间,开始看到了Coco奶茶。甚至这次回纽约,都在法拉盛的地下广场看到了Coco奶茶的身影。这个品牌已经有1800多家门店,是门店数量最大的奶茶铺。

到了第三代,就是以一点点、喜茶、贡茶为代表。这些奶茶的特点就是有了奶盖,茶都是冲泡出来的,很多还能免费加料。这时候许多奶茶都到了20元左右一杯的价格。而一点点为什么生意那么好,我认为就是定价比较好。15元左右的价格,东西比12元左右的Coco和快乐柠檬好喝,又比20元左右的奶茶便宜。下面这张图来自好奇心日报,里面已经有很详尽的数据了。

然而我觉得这个消费升级的大趋势已经差不多了。为什么这么说?毕竟奶茶从制作工艺,到品类,品牌上,还是不能和咖啡比。但是目前奶茶的均价已经和一杯咖啡差不多了。早上起来喝一杯星爸爸的咖啡,大约也就25-30元的价格。未来奶茶无论怎么翻花样,单杯奶茶的价格继续提高很难了。

的确,一定会有卖40元一杯的奶茶,但这必然不是广大的受众群体。就像我们看到卖十几,二十元一份的煎饼果子,到最后也没啥生意了。

品牌溢价在提升

虽然整体奶茶的价格继续提高空间有限,但是最近几年奶茶的品牌力越来越强了。

过去路边那种没有牌子的奶茶基本上做不下去了,取而代之的是几大品牌:快乐柠檬、一点点、Coco、喜茶等。未来行业品牌集中度必然提高。我一直认为,中国的奶茶铺未来会和美国的咖啡店很像。最终会杀出一个类似于星巴克这样的公司。虽然消费频次上,相对不健康的奶茶还是不能和咖啡比,但是贵在中国人口基数众多,还可以叠加互联网的品牌扩张力。

而从这次喜茶的火爆,我们也看到了这种品牌溢价力。网红奶茶成为了一种具有“逼格”的消费品,许多人买了第一件事就是拍照发朋友圈,这种感觉就像和许多人去国外旅游,主要是为了拍照是一样的痛点。也有人通过黄牛高价购买喜茶。无论如何,喜茶的品牌在上海滩一夜之间打响了。相比过去失败的网红产品,喜茶至少在产品力上并不差,定价也合理。而且从一开始,喜茶的定位就是做好产品,不是专注于商业模式和营销上。这让喜茶应该会比其他网红餐饮走得更远。

一边是一直在排队的喜茶,另一边是没人去喝的街边无品牌奶茶,这就是目前奶茶行业的现状。整个产品升级后,各家品牌的口味开始出现了差异化。这就像有些人是坚定的星巴克粉丝,而有些人就是爱喝Costa Coffee一样。而且不同的是,奶茶铺不太会出现类似Dunkin’s Donuts这种相对低端的竞争对手。未来几大巨头中,会出现一个“中国的星巴克”。

资本的介入

当然,我们看到了IDG对于喜茶的介入,最早这个店叫皇茶,后来被人山寨后改名喜茶。

关于奶茶,我说过了天生商业模式的优点。和咖啡店一样,奶茶基本上都是带走的,大家不会在店里干坐,导致坪效很高。从咖啡店我们也能看到。星巴克虽然有座位,但基本上都是外带的,座位也很少。相反,国金楼上的Costa Coffee座位本来很多,就是被一群人干坐给坐倒闭了(详见好友拉里雷的文章:论抠斯塔的倒掉)。所以,相比其他餐饮来说,奶茶有天然的好生意模式。而且,从产品形态和消费者构成看,奶茶也不太适合长期给人坐,因为店里面会比较吵,反而影响品牌的逼格。

随着资本的介入,喜茶这类奶茶铺的成长空间就更大。一方面他们可以更加快速扩张,通过自营模式来保持品控。另一方面,资本也能嫁接更多资源和产业know how。许多奶茶铺创始人往往专注产品,对于如何资本化、营销、推广都不太懂,这时候资本的介入能帮他们迅速和同行拉开差距。

奶茶的另一个好处是,口味其实还是比较稳定,没有太大的地域性差异。这点和我们的火锅完全不同。火锅口味的变迁差异很大,导致许多火锅店都是只火了两三年。从最开始的内蒙古羊肉,到后来的四川火锅,再到潮汕牛肉。永远屹立不倒的就是卖服务的海底捞。口味的变化就类似于服装品牌的创新,一旦创新红利过去,就会是灭顶之灾。这点又和咖啡类似,反正你再怎么玩花样,也就是那几种口味。

过去中国经济是增量消费时代,从物质匮乏到物质极度丰富。过去20年间中国所有消费品基本上依靠四种力量成长:市场基数增加、品类渗透、品类升级、市场份额扩大。在行业爆发阶段,瓶颈是生产端,基本上生产出来什么就能卖掉,这点和奶茶初期抢钱的阶段很像。

之后,市场会进入洗牌和稳定发展期,这时候就需要品牌和品质。过去20年,汽车,家电,手机,家具等无一不是复制这条路线。当增量经济向存量经济转型时,我们在消费品领域也更多需要关注结构和品牌的变化。这也是为什么,现在成为了资本介入奶茶企业最好的时间点。

未来的几点展望

我认为喜茶的意义在于,第一次我们看到了专业风投进入奶茶行业后,对于一个企业产生的影响力。未来越来越多资本会选择进入连锁餐饮。

而资本追逐的连锁餐饮一定是坪效最高的品类。另外,目前上海还没有,但是另一家风投天图入股的奈雪,也或许代表一种全新的模式:奶茶+面包。有趣的是,我们发现面包店卖咖啡基本不行:85度C、巴黎贝甜、面包新语等,但是奶茶店卖面包似乎生意很好。而奈雪也早已是估值过亿的连锁品牌。通过奶茶+面包,也大大提高了客单价的天花板。成为一个更好的商业模式。

当然,喜茶和奈雪就一定能一统天下了吗?我认为未必。和所有品牌连锁一样,网络效应将十分重要。喜茶和奈雪主要来自深圳,而上海本地的一些连锁品牌也可能杀出。谁统治今明两年,谁就可能统治未来20年的奶茶行业。

与作者交流,添加微信:dianshi830,请告知职业和公司。